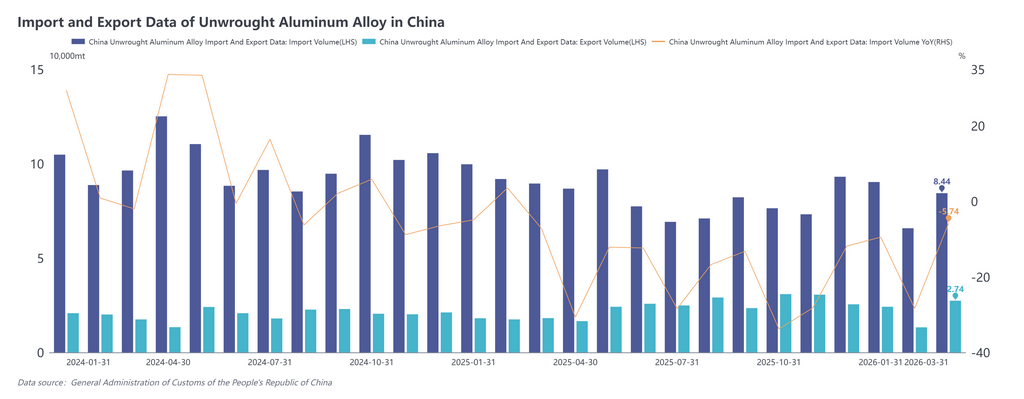

Сегодня Главное таможенное управление опубликовало данные по импорту и экспорту за март 2026 года. Согласно таможенным данным:

Импорт необработанных алюминиевых сплавов в марте 2026 года составил 84 400 тонн, снизившись на 5,7% в годовом исчислении и увеличившись на 28,2% по сравнению с предыдущим месяцем. Совокупный импорт за январь–март 2026 года составил 240 500 тонн, снизившись на 14,4% в годовом исчислении.

Экспорт необработанных алюминиевых сплавов в марте 2026 года составил 27 400 тонн, увеличившись на 50,8% в годовом исчислении и на 106,3% по сравнению с предыдущим месяцем. Совокупный экспорт за январь–март 2026 года составил 64 900 тонн, увеличившись на 20,7% в годовом исчислении.

Структура источников импорта: концентрация стран-поставщиков необработанных алюминиевых сплавов в Китай оставалась относительно высокой в I квартале 2026 года — на пятёрку крупнейших источников приходилось около 76% совокупного объёма. Малайзия продолжала занимать первое место с объёмом импорта 64 400 тонн (27%); Россия — второе место (47 500 тонн, 20%); Таиланд — третье (40 400 тонн, 17%); Вьетнам и Южная Корея заняли четвёртое и пятое места с объёмами 18 900 тонн (8%) и 11 900 тонн (5%) соответственно.

Структура направлений экспорта: экспорт необработанных алюминиевых сплавов из Китая в I квартале также отличался высокой концентрацией. Тройку крупнейших экспортных рынков составили Япония (32 900 тонн, 51%), Индия (8 000 тонн, 12%) и Мексика (4 500 тонн, 7%), тогда как на остальные рынки в совокупности приходилось около 30%, что свидетельствует об относительно стабильной общей структуре экспорта.

Режим торговли: переработка продолжала доминировать — на переработку давальческого сырья приходилось 41%, на переработку импортного сырья — 24%, что в сумме превышало 60% от общего объёма.

В целом в I квартале 2026 года на рынке необработанных алюминиевых сплавов Китая сохранялась тенденция «сокращения импорта и укрепления экспорта», начавшаяся в 2025 году. Со стороны импорта: под влиянием праздников Китайского Нового года импорт в феврале снизился до уровня ниже 70 000 тонн; после праздников, по мере возобновления работы предприятий, импорт быстро восстановился до уровня выше 80 000 тонн в марте. Учитывая, что окно импорта оставалось открытым в течение длительного периода ранее и заказы поступали в порты концентрированно, ожидается, что импорт в апреле сохранится на уровне около 80 000 тонн.

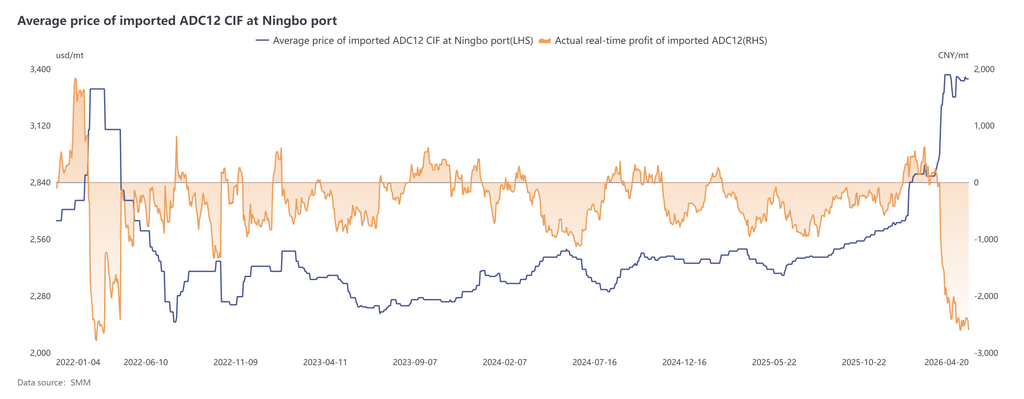

Однако следует отметить, что с марта геополитические конфликты на Ближнем Востоке существенно усилили ожидания ужесточения мирового предложения алюминия, что привело к быстрому росту цен на алюминий на LME, а цены на алюминиевые сплавы в слитках за рубежом также выросли синхронно. В частности, в таких регионах, как Япония и Южная Корея, наблюдалось локальное сужение предложения из-за перебоев в транспортировке, при этом цены на алюминиевые сплавы в слитках продолжали расти, подтолкнув экспортные котировки ADC12 из Юго-Восточной Азии (Малайзия, Таиланд и др.) до диапазона $3 330–3 400/тонну. В результате ценовой спред между внутренним и зарубежным рынками оставался инвертированным: теоретический убыток при импорте ADC12 в Китай в настоящее время превышает 2 000 юаней/тонну, и окно импорта закрылось.

В этих условиях ожидается заметное снижение импорта алюминиевых сплавов в слитках в Китай начиная с мая. Со стороны экспорта: сильная динамика сохраняется благодаря устойчивому росту спроса на зарубежных рынках, таких как Япония, Южная Корея и Индия. Высокие цены на зарубежных рынках обеспечивают эффективную поддержку, а в сочетании с относительно достаточным внутренним предложением конкурентоспособность китайского экспорта алюминиевых сплавов продолжает повышаться, и ожидается, что объёмы экспорта сохранят тенденцию к росту в перспективе.