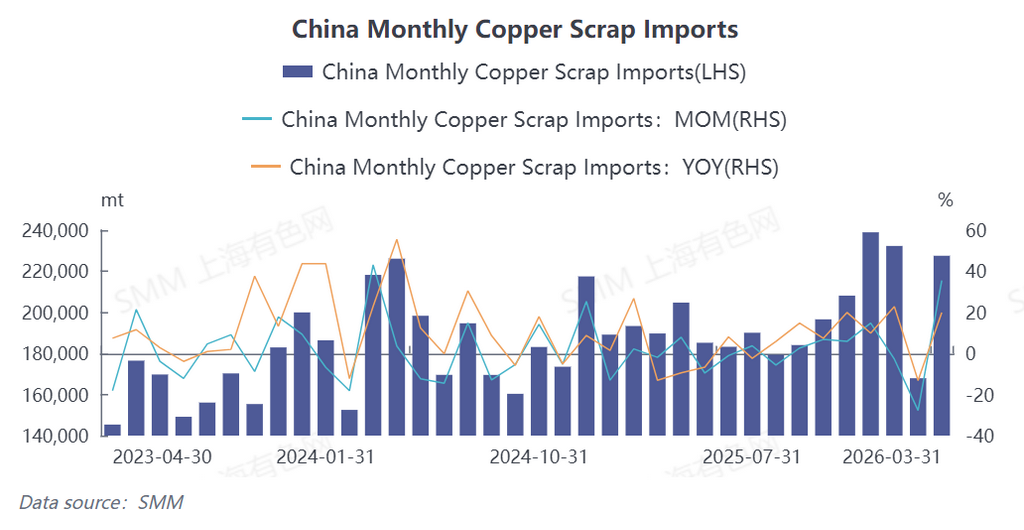

В марте 2026 года Китай импортировал 227 600 тонн лома меди и измельчённого медного лома в физическом весе, что на 35,5% больше по сравнению с предыдущим месяцем и на 19,94% больше в годовом исчислении. Совокупный импорт с января по март 2026 года достиг 627 800 тонн в физическом весе, увеличившись на 9,72% в годовом исчислении нарастающим итогом. (Код ТН ВЭД: 74040000)

Импорт в марте значительно вырос под влиянием трёх ключевых факторов:

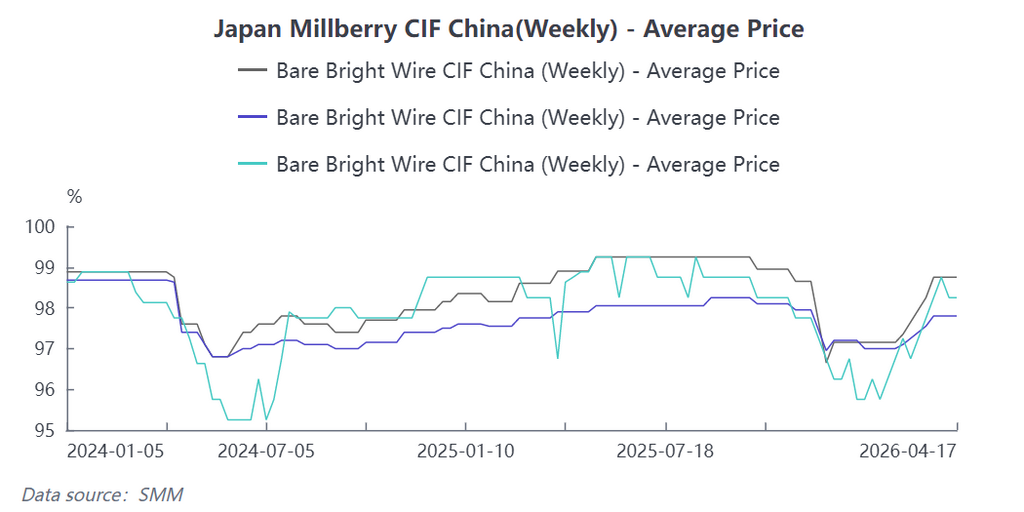

Дефицит внутреннего сырья подтолкнул импортные цены вверх: с февраля по март предложение медного лома с учётом налогов на внутреннем рынке оставалось ограниченным. В сочетании с дефицитом рыночных векселей внутренние торговые цены продолжали расти. По состоянию на 20 апреля спотовая цена импортной зачищенной блестящей меди в провинции Чжэцзян составляла 102 000–102 100 юаней/тонна, при этом дисконт чжэцзянской зачищенной блестящей меди к фьючерсному контракту составлял 800–900 юаней/тонна. Ситуация «дефицита» вынуждала предприятия-потребители закупать медный лом с учётом налогов для обеспечения производственных нужд, даже при высоких абсолютных ценах на медный лом с учётом налогов и сужении ценового спреда между медными катодами и медным ломом. Кроме того, с февраля по март поэтапный откат цен на медь дополнительно укрепил настрой зарубежных поставщиков удерживать цены. Зарубежные трейдеры вторичной меди сохраняли твёрдую позицию в котировках зачищенной блестящей меди, при этом соответствующий коэффициент ценообразования к LME в какой-то момент достигал высокого диапазона 99%–99,5%.

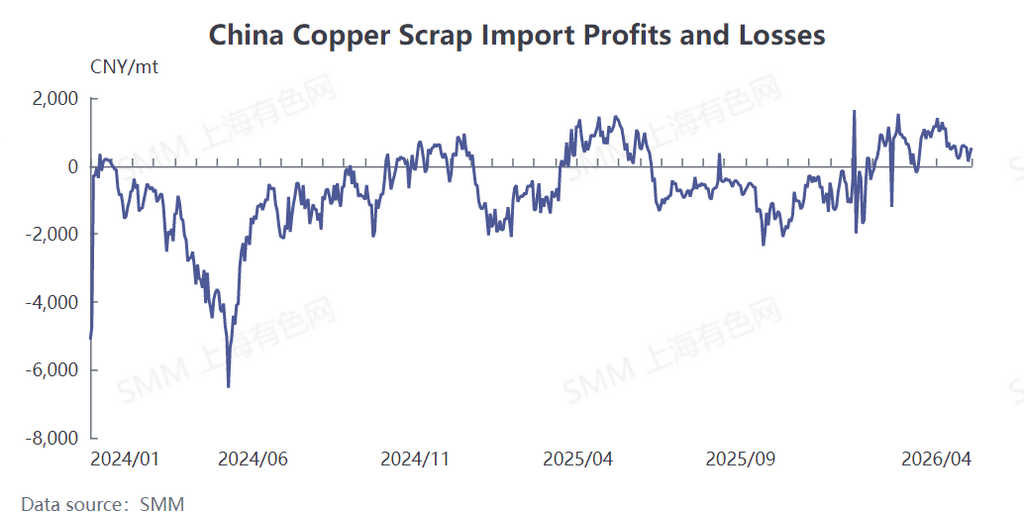

Наличие маржи прибыли при импорте: С февраля по март показатель прибыли/убытка по импортному медному лому в основном был положительным, то есть цена продажи импортного медного лома по прибытии покрывала затраты на закупку и логистику, обеспечивая коммерческую целесообразность для импортёров.

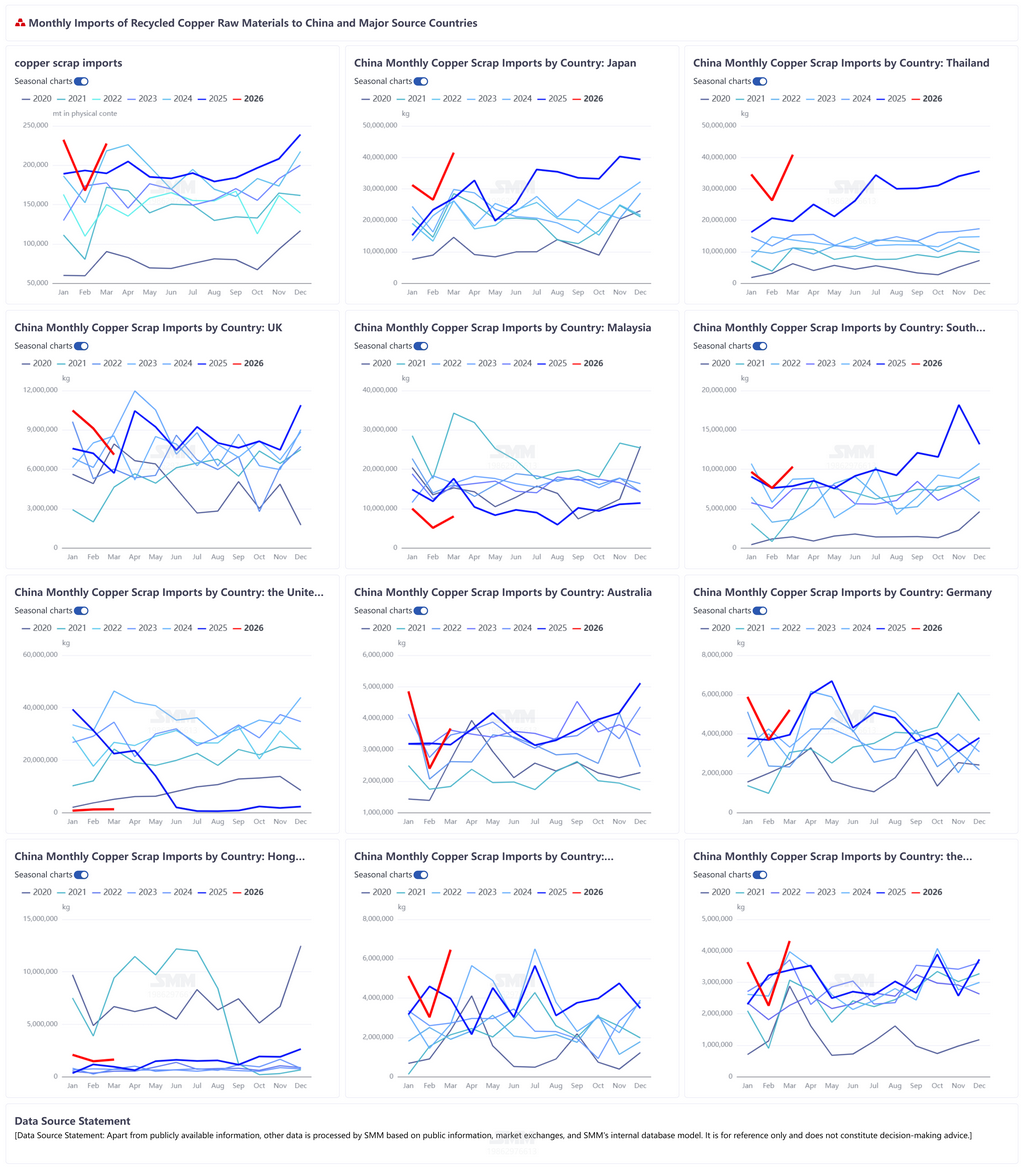

Концентрированный рост объёмов из ключевых стран-поставщиков: Япония и Таиланд совместно обеспечили 36,19% общего объёма импорта в марте, при этом рост по сравнению с предыдущим месяцем у обеих стран превысил 50%, что непосредственно поддержало всплеск импорта. В частности, Япония экспортировала в Китай в марте 41 500 тонн, что составило 18,24%, рост на 53,61% в годовом исчислении и на 56,28% к предыдущему месяцу; Таиланд экспортировал в Китай в марте 40 800 тонн, что составило 17,95%, рост на 107,33% в годовом исчислении и на 54,97% к предыдущему месяцу; Испания экспортировала в Китай в марте 10 900 тонн, что составило 4,8%, рост на 94,51% в годовом исчислении и на 14,87% к предыдущему месяцу.

С конца марта по апрель центр цен на медь восстановился по сравнению с февралём–мартом, поддерживая настрой зарубежных трейдеров вторичной меди на удержание цен. Коэффициент котировки блестящей зачищенной меди относительно LME оставался в высоком диапазоне — выше 99%. При этом отечественные перерабатывающие предприятия нижнего звена ограниченно принимали дорогой медный лом и проявляли сильное стремление к снижению цен. В результате маржа прибыли от импорта медного лома значительно сократилась по сравнению с февралём-мартом. Тем не менее апрель традиционно является пиковым сезоном потребления в Китае, и медеперерабатывающие предприятия поддерживали высокий уровень загрузки мощностей. Что ещё более важно, рынок медного лома Китая по-прежнему сталкивался с двумя основными структурными ограничениями:

Проблема счетов-фактур не решена полностью: объём оборота медного лома с НДС (с оформленными счетами-фактурами) в Китае остаётся ограниченным, а внутренние торговые цены держатся на высоком уровне. Предприятия нижнего звена, работающие в правовом поле, испытывают жёсткую потребность в импортном медном ломе со счетами-фактурами для обеспечения производства и выполнения налоговых требований.

Обратный смысл сужения ценового спреда между катодной медью и медным ломом: текущее сужение ценового спреда между катодной медью и медным ломом обусловлено не избытком медного лома, а значительным дефицитом предложения медного лома в Китае и устойчивыми внутренними торговыми ценами. Этот ценовой сигнал как раз подтверждает реальность недостаточного предложения медного лома в Китае, а импортные источники остаются важным каналом восполнения дефицита.

Поэтому, несмотря на сужение маржи прибыли, под давлением ситуации «нечего перерабатывать» предприятия нижнего звена по-прежнему будут поддерживать определённый объём импортных закупок. По прогнозу SMM, импорт медного лома в апреле продолжит колебаться на высоких уровнях.