SMM, 20 апреля:

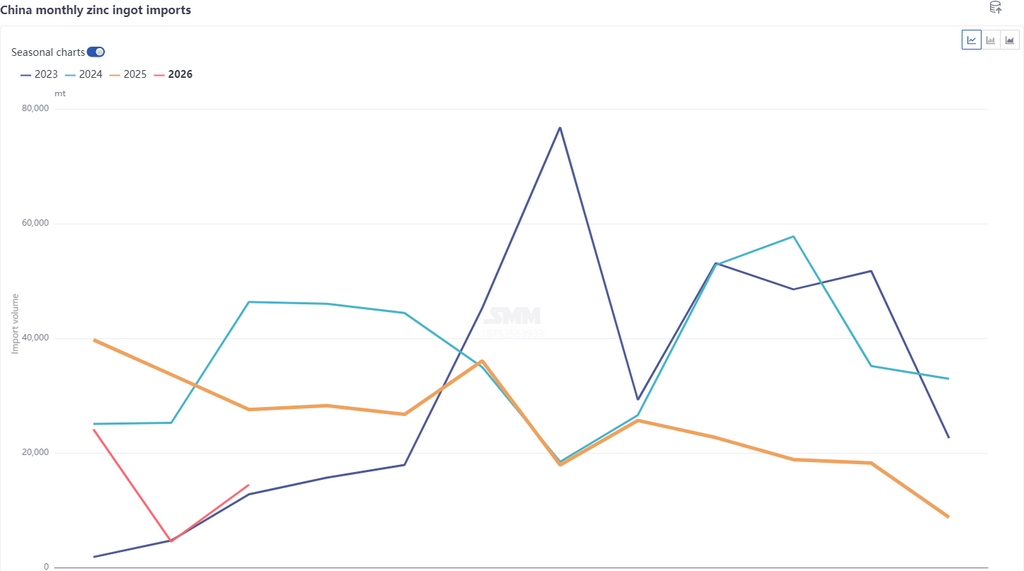

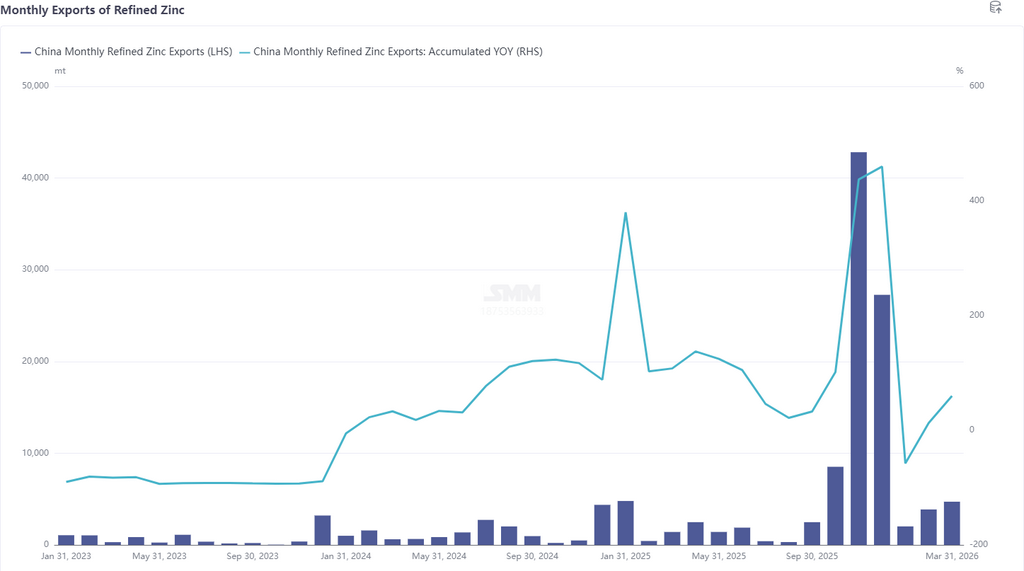

Согласно последним таможенным данным, импорт рафинированного цинка в марте 2026 года составил 14 400 тонн, увеличившись на 9 900 тонн, или на 220,14% по сравнению с предыдущим месяцем, но снизившись на 47,53% в годовом исчислении. Совокупный импорт рафинированного цинка за январь–март достиг 43 000 тонн, снизившись на 57,32% в годовом исчислении. Экспорт рафинированного цинка в марте составил 4 700 тонн, в результате чего чистый экспорт рафинированного цинка за январь–март составил 32 500 тонн.

По странам, тройка крупнейших источников импорта рафинированного цинка в марте: Казахстан (11 700 тонн, 81,22%), Австралия (900 тонн, 6,33%) и Южная Корея (600 тонн, 4,38%), при этом поставки осуществлялись преимущественно в режиме обычной торговли. Тройка крупнейших направлений экспорта в марте: Вьетнам (1 700 тонн, 35,94%), Таиланд (1 400 тонн, 30,62%) и Индонезия (900 тонн, 18,87%). Исходя из данных по импорту и экспорту за март, показатели экспорта в целом соответствовали ожиданиям, тогда как импорт в целом превысил ожидания. Это было обусловлено главным образом тем, что, несмотря на закрытое окно импорта цинковых слитков, казахстанский цинк продолжал поступать в марте из-за остаточных отгрузок, при этом импорт значительно вырос по сравнению с предыдущим месяцем.

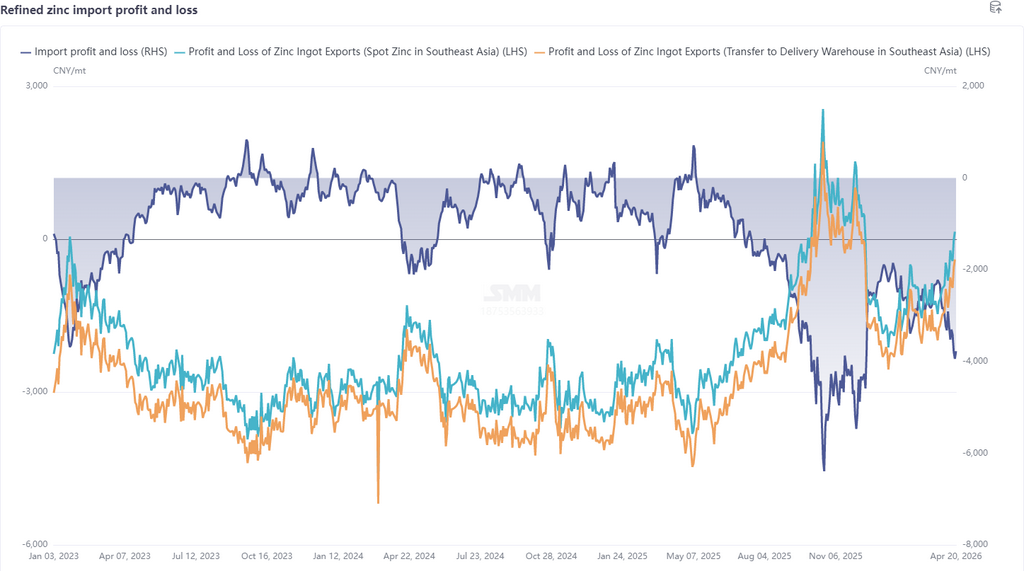

В апреле на макроуровне неопределённость вокруг ближневосточного геополитического конфликта оставалась значительной, однако хвостовые риски конфликта снизились, склонность рынка к риску улучшилась, а внимание переключилось на фактические результаты переговоров. Что касается фундаментальных факторов, зарубежный рынок в целом продолжал демонстрировать силу: запасы на LME удерживались на низком уровне около 110 000 тонн, спред LME Cash-3M колебался вблизи слабого контанго, а на фоне дефицита энергоносителей европейские заводы проводили техническое обслуживание, в то время как зарубежные рудники также столкнулись с ожиданиями дефицита дизельного топлива, что обеспечивало сильную поддержку со стороны предложения. В Китае, хотя внутренние и импортные TC продолжали снижаться, при этом импортные TC упали примерно до -30 долл./сухую тонну, заводы сохраняли высокий энтузиазм в производстве благодаря росту цен на серную кислоту примерно до 2 000 юаней/тонну и поддержке прибыли от попутных металлов. Ожидается, что производство в апреле по-прежнему будет расти, однако на фоне потребления ниже ожиданий социальные запасы вновь выросли до 260 000 тонн. В целом, поскольку LME опережала SHFE, импортное соотношение продолжало корректироваться вниз примерно до 7, а экспортное окно демонстрировало возможность открытия. Ожидается, что импорт цинковых слитков заметно снизится после сокращения остаточных отгрузок казахстанского цинка в апреле, тогда как экспорт, вероятно, увеличится. Однако, поскольку экспортное окно ещё не полностью открылось, ожидается, что масштаб роста будет ограниченным.

Отказ от ответственности в отношении источников данных: данные, не являющиеся общедоступной информацией, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендацией для принятия решений.

![Нарушение ожиданий повышения ставок: соотношение цен на цинк SHFE/LME отскакивает к отметке около 7,0 и колеблется [Еженедельный обзор SMM соотношения цен на цинк SHFE/LME]](https://imgqn.smm.cn/usercenter/Txorc20251217171755.jpg)

![Приближается тень межсезонья, загрузка мощностей производителей оцинкованной стали продолжает снижаться [SMM: Еженедельный обзор рынка оцинковки]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)