По состоянию на 16 апреля 2026 года, автор — Флориан Груммес

Начиная с панического минимума в $4 099, достигнутого 23 марта, за последние четыре недели медленно, но неуклонно двигалась вверх. Несмотря на то что импульс постепенно ослабевает, а геополитическая напряжённость продолжает оставаться дестабилизирующим фактором, устойчивость восстановительного движения по-прежнему впечатляет. Более высокие ценовые ориентиры в диапазоне от $4 900 до $5 100 остаются актуальными и могут быть достигнуты в ближайшее время.

Конфликт с Ираном угрожает нефтяным поставкам Китая, 15 апреля 2026 г. © Giacomo Prandelli

Конфликт с Ираном угрожает нефтяным поставкам Китая, 15 апреля 2026 г. © Giacomo Prandelli

Несмотря на прекращение огня и относительно стабильную «бумажную цену на нефть», конфликт между США/Израилем и Ираном далеко не завершён. Напротив, война обнажила тектоническое напряжение в мировой энергетической системе. Блокада Ормузского пролива — через который транспортируется около одной пятой мировой торговли сырой нефтью — представляет собой самое серьёзное испытание для нефтяных поставок за последние десятилетия. Хотя первые танкеры снова начали движение, неопределённость сохраняется.

В то время как глава МЭА предупреждает о дальнейшем росте цен и говорит о «системных узких местах», западные и американские фьючерсные рынки пока не демонстрируют реального осознания кризиса. Запасы в США даже растут — поразительный парадокс в разгар войны. То, что рынок не проявляет паники, несмотря на военный сценарий и блокаду, выглядит не столько как хладнокровие, сколько как отрицание реальности.

Война за нефть и контроль

На Китай приходится 90% иранского экспорта нефти, 15 апреля 2026 г. ©World Visualized

На Китай приходится 90% иранского экспорта нефти, 15 апреля 2026 г. ©World Visualized

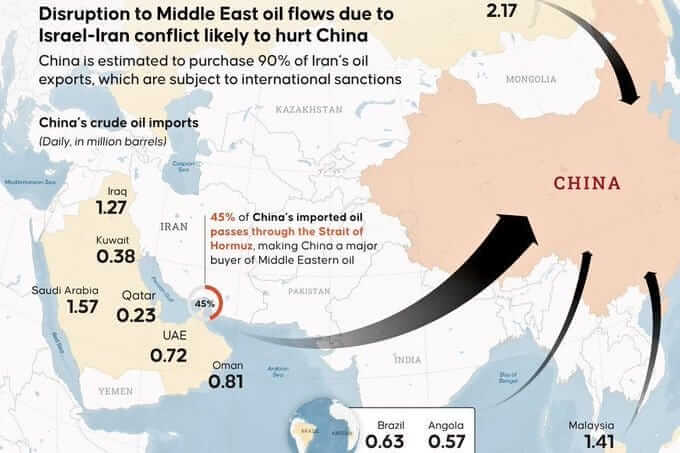

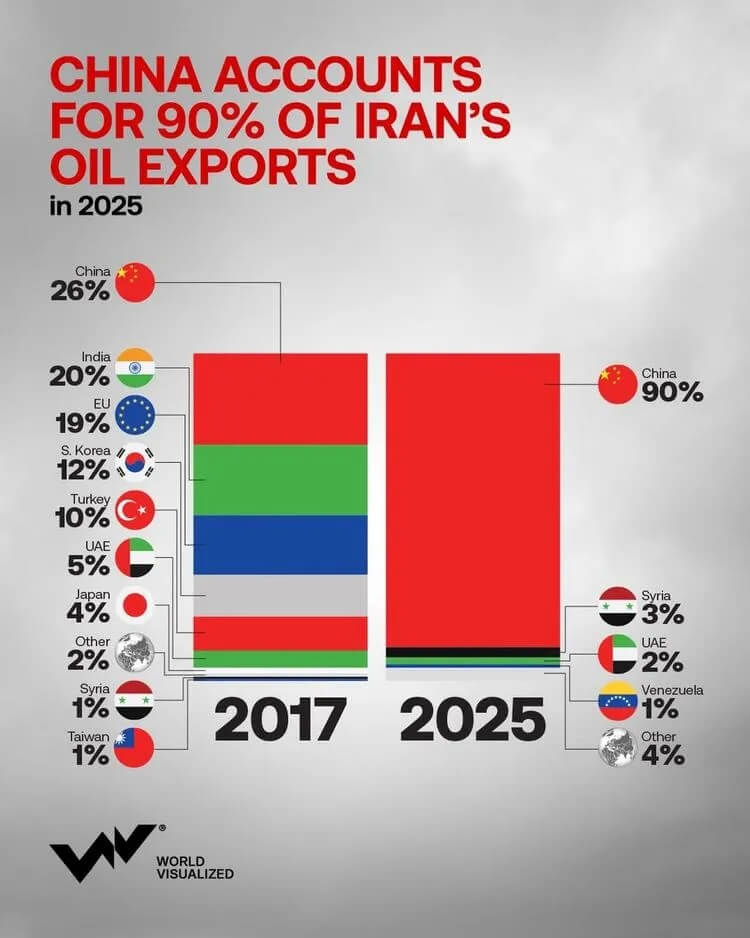

Фактический стратегический фокус давно сместился на Восток. Почти полная зависимость Китая от иранской и ближневосточной нефти поставила Пекин в уязвимое положение. В то же время до недавнего времени около 90% экспорта иранской сырой нефти направлялось на китайские нефтеперерабатывающие заводы — энергетическая дорога с односторонним движением, ставшая прямой мишенью американской морской блокады.

На предстоящем саммите Си Цзиньпина и Трампа нефть, вероятно, станет доминирующей темой за дипломатическим фасадом «торговых переговоров». Вашингтон контролирует морской путь, по которому проходит жизненная артерия Китая, тогда как Пекин занимает ту сторону глобального стола, которая держит Запад за руку в вопросе высокотехнологичных металлов. Геополитическая энергетическая зависимость и металлическая контрзависимость стали теперь двумя сторонами одного оружия.

Металлы как противовес энергоносителям

Именно здесь в настоящее время разворачивается тихая сырьевая война: Китай не только контролирует, например, около 80% мирового производства и переработки вольфрама, но и всё активнее использует это доминирование в наступательных целях. С 2025 года экспортные ограничения распространяются на десятки вольфрамовых продуктов, нанося серьёзный удар по западным цепочкам поставок. Благодаря чрезвычайно высокой температуре плавления (3 422 °C) вольфрам является ключевым и незаменимым металлом для производства вооружений, прецизионного машиностроения и высокотехнологичных сплавов — его дефицит ведёт к удорожанию оборонных программ и росту затрат промышленных поставщиков. Если нефть становится геополитическим рычагом для США, то Китай делает свой контрход с помощью металлов и редкоземельных элементов.

Для драгоценных металлов — золота и серебра — это создаёт двойной драйвер: геополитическая неопределённость и структурный дефицит сырья. Оба фактора укрепляют их роль как абсолютного, неполитического резерва во всё более политизированном сырьевом мире.

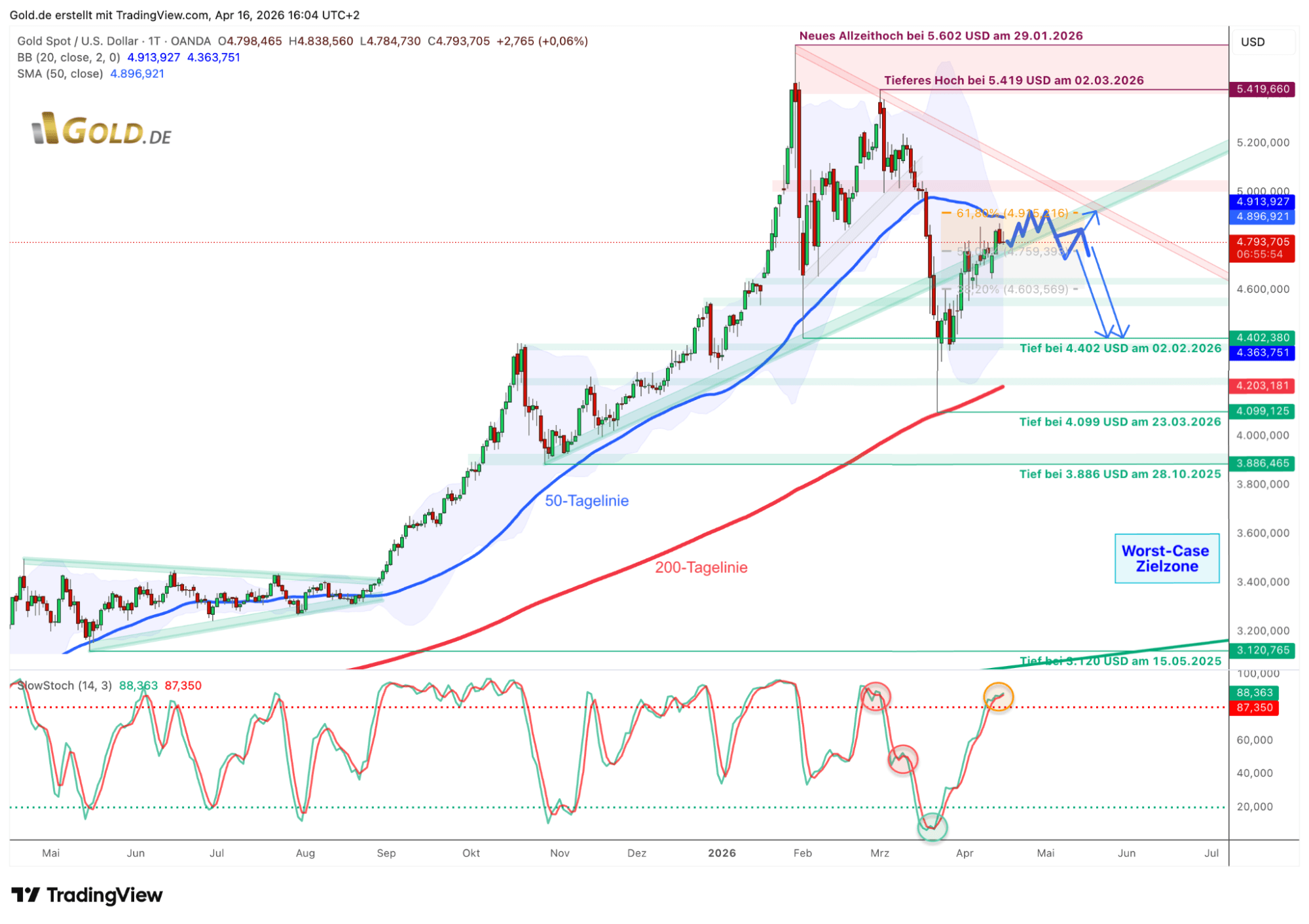

Золото — восстановление до ~$4 920, затем новый откат

Золото в долларах США, дневной график от 16 апреля 2026 г. © GOLD.DE

Золото в долларах США, дневной график от 16 апреля 2026 г. © GOLD.DE

С момента нового на уровне $5 602, достигнутого 29 января, цена золота находится в выраженно волатильной и технически сложной фазе коррекции, которая временно резко усилилась на фоне иранского конфликта. Однако за последние четыре недели рынку золота удалось заметно восстановиться, что постепенно вернуло цену в более стабильное русло.

От панического минимума к устойчивому восстановлению

После нескольких безуспешных попыток быки смогли две недели назад преодолеть первый решающий рубеж на уровне коррекции 38,2% вблизи $4 600. Это открыло дальнейший потенциал роста в диапазон $4 900–$5 100.

Тем не менее рост пока остаётся вялым: динамичный бычий настрой, доминировавший в декабре и январе, заметно ослаб, уступив место осторожной, менее устойчивой рыночной среде. Несмотря на это, общая графическая картина остаётся неповреждённой — долгосрочный восходящий тренд и, следовательно, вековой бычий рынок не находятся под угрозой, несмотря на промежуточную коррекцию.

Восстановление и его пределы

С технической точки зрения дневной стохастик достиг зоны перекупленности. Наряду с сезонно более слабой фазой (с апреля/мая) многое указывает на скорое формирование вершины и последующую коррекционную волну. В идеале цена золота может сначала подняться до 50-дневной линии на уровне $4 897, отката 61,8% на уровне $4 915 и верхней полосы Боллинджера около $4 917.

Психологически значимый порог в $5 000 также оказывает определённое притяжение. Однако устойчивый прорыв выше $4 920 потребовал бы исключительно сильного состояния рынка, при котором быкам пришлось бы несколько дней подряд толкать верхнюю полосу Боллинджера вверх в состоянии значительной перекупленности. Это нельзя исключать, но вероятность этого в настоящее время довольно ограничена.

Однако если иранский кризис вновь обострится, хрупкая ткань доверия на финансовых рынках может быстро оказаться под давлением. С учётом этой глобальной неопределённости и вероятной продолжительной паузы/коррекции в драгоценных металлах мы сохраняем повышенную долю ликвидности и терпеливо ждём более привлекательных уровней для входа. Исторически месяцы с мая по июль часто приносят откат, поэтому благоприятная возможность для покупки может вновь возникнуть в начале или середине лета.

В целом сохраняют контроль выше $4 600; ниже этого уровня открывается пространство для отката как минимум в район $4 400. Кроме того, мы ожидаем повторного тестирования 200-дневной линии ($4 203) в качестве, так сказать, второй волны.

Наш абсолютный наихудший сценарий предполагает возможный коррекционный минимум или разворот тренда в диапазоне $3 400–$3 600 позднее в этом году.

Однако более вероятна коррекция по времени, то есть широкое боковое движение между $4 200 и $5 200.

Вывод: золото как абсолютные неполитические деньги в политизированном сырьевом мире

В мире, где нефть используется как оружие, а «критические металлы» или «редкоземельные элементы» становятся геополитическим противовесом, золото и серебро сохраняют свою уникальную роль единственных надёжных неполитических резервов. Они остаются последними истинными константами — независимыми от , санкций и военных конфликтов. В то время как государства всё активнее используют сырьё как инструмент власти и нацеливаются на цепочки поставок в качестве рычага давления, драгоценные металлы воплощают монетарную память глобальной экономики, которая теперь почти исключительно политически управляема.

Поэтому каждый откат — это не крах, а приглашение: обеспечить ликвидность, сохранять терпение и ждать момента, когда фундаментальная стоимость вновь станет очевидной.

Текущее восстановление цены на золото с $4 099 до почти $4 900 в очередной раз демонстрирует эту фундаментальную силу. Оно обусловлено не столько техническим импульсом на графиках, сколько растущим осознанием того, что мировая экономика вступает в фазу структурного дефицита сырья и геополитической фрагментации. Будь то блокада Ормузского пролива, китайские экспортные ограничения на вольфрам, фискальная безответственность и геополитическое высокомерие США или высокая зависимость Китая от иранской нефти — все эти события подчёркивают уязвимость «бумажной системы» и усиливают спрос на реальные, физические средства сохранения стоимости.

С технической точки зрения находится в фазе здоровой, но необходимой передышки. Восстановительное движение после панических распродаж всё ещё продолжается. Однако перекупленные стохастики, сильное сопротивление в диапазоне $4 900–$5 000 и сезонно слабый период с мая по июль указывают на возможность ещё одной коррекционной волны. Её не следует воспринимать как слабость — это здоровая консолидация в рамках устойчивого долгосрочного бычьего рынка. Дальновидные инвесторы поэтому используют текущую фазу для накопления ликвидности и ожидания значительно более привлекательных уровней входа (в идеале — в районе 4 400, 4 200 или ниже).

Для тех, кто воспринимает золото не просто как объект спекуляций, а как стратегический инструмент хеджирования, текущая ситуация предоставляет редкую возможность. Окупится не быстрая прибыль, а терпеливое позиционирование в условиях нарастающих системных рисков. Золото больше не является импульсной сделкой — это последняя страховочная сеть в мире, который обнаружил, что его собственные зависимости стали оружием.

Те, кто сейчас сохранит выдержку и ликвидность, с высокой вероятностью смогут в ближайшие месяцы на условиях, исключительно привлекательных в долгосрочной перспективе.

Источник: