9 апреля на мероприятии, организованном компаниями SMM Information & Technology Co., Ltd. (SMM), Shandong Aisi Information Technology Co., Ltd. и SMM Trading Center Co., Ltd. при содействии Shandong Humon Smelting Co., Ltd., Агентства развития Замбии (ZDA), Chalco Luoyang Copper Processing Co., Ltd. и Hetian Commerce and Logistics Group Co., Ltd., У Цзинькай, руководитель группы по металлам Sinolink Securities Co., Ltd., выступил с докладом на тему «Вычислительные мощности — электроэнергия — медь: переоценка „нового инфраструктурного металла" в эпоху ИИ».

1. От «традиционного инфраструктурного металла» к «новому инфраструктурному металлу ИИ»: меняющаяся роль меди

Меняющаяся роль меди: от вспомогательного материала к системной переменной

• Этап традиционной инфраструктуры: в эпоху классической недвижимости, обрабатывающей промышленности и устаревших электросетей медь в основном рассматривалась как вспомогательный металл, следующий за расширением спроса; она была важна, но редко становилась ключевой переменной, определяющей инвестиционные нарративы в инфраструктуре.

• Этап новой инфраструктуры ИИ: ИИ-дата-центры — это не просто закупка дополнительных серверов, а перестройка инфраструктуры высокоплотных нагрузок: по мере роста числа GPU одновременно увеличивается спрос на стойки, системы охлаждения, распределение электроэнергии, подстанции, передачу и распределение электроэнергии, а также интеграцию зелёной энергетики, что превращает медь в системную переменную.

• Последствия смены роли: маржинальный ценовой ориентир для меди постепенно смещается от восстановления спроса в традиционной инфраструктуре к вопросу о том, реализуется ли развёртывание вычислительных мощностей и выйдут ли капитальные затраты по всей энергетической цепочке на новый уровень; это означает, что рынку больше не следует оценивать спрос на медь, обусловленный ИИ, исключительно через призму традиционного сырьевого подхода.

Почему прежний консенсус недооценивал спрос на медь со стороны ИИ: чрезмерно консервативные базовые допущения

• Общая черта 1: ранее основные исследования предпочитали отталкиваться от публично раскрытых проектов/ГВт или годовых объёмов строительства. Преимуществом были чёткие и верифицируемые показатели, но недостатком было то, что легко упускались из виду расширения существующих площадок, нераскрытые проекты и сопутствующее потребление меди, распространяющееся от стоек до электросетей.

• Общая черта 2: когда рынок не верил в масштабную реализацию развёртывания ИИ, исследования естественным образом выбирали более защитные параметры: учитывали только портфель проектов, считали только сами объекты дата-центров, принимали во внимание лишь уже понесённые капитальные затраты и отказывались закладывать в цену нижестоящую вспомогательную инфраструктуру.

• Общая черта 3: Таким образом, прежняя недооценка рынком спроса на медь, обусловленного ИИ, по сути заключалась не в том, что «медьёмкость отклонялась на несколько процентных пунктов», а в чрезмерно консервативных исходных допущениях; как только поставки GPU продемонстрировали большую определённость, начальную точку модели пришлось пересмотреть в сторону повышения по всем направлениям.

Отправная точка нового консенсуса: не просто пересмотр медьёмкости в сторону повышения, а переоценка прогнозных ориентиров

• Подтверждение спроса в перспективе: начиная с 2026 года агентные приложения, представленные OpenClaw, вышли в мейнстрим, позволив рынку увидеть, что спрос на инференс, потребление токенов и циклы коммерциализации переходят к реальному развёртыванию; это лишило нарратив «у ИИ нет спроса» объяснительной силы.

• Переоценка прогнозов предложения: как только динамика спроса становится очевидной, агрессивные прогнозы по поставкам NVIDIA и расширению передовой упаковки TSMC должны начать закладываться в цены, что влечёт за собой пересмотр прежних оценок спроса на медь.

• Реальный разрыв в ожиданиях: таким образом, водораздел между старым и новым консенсусом проходит не между 39 т/МВт и 45 т/МВт, а в том, готов ли рынок закладывать в цены, что расширение действительно материализуется в стойках, кампусах ЦОД и электросетях; как только ответ сменится с «не верим» на «верим», спрос на медь подвергнется системной переоценке.

2. Как ЦОД для ИИ используют медь: за пределами стоек, вплоть до электросетей

Тенденции энергопотребления ЦОД в США: электроэнергия как инфляционный фактор

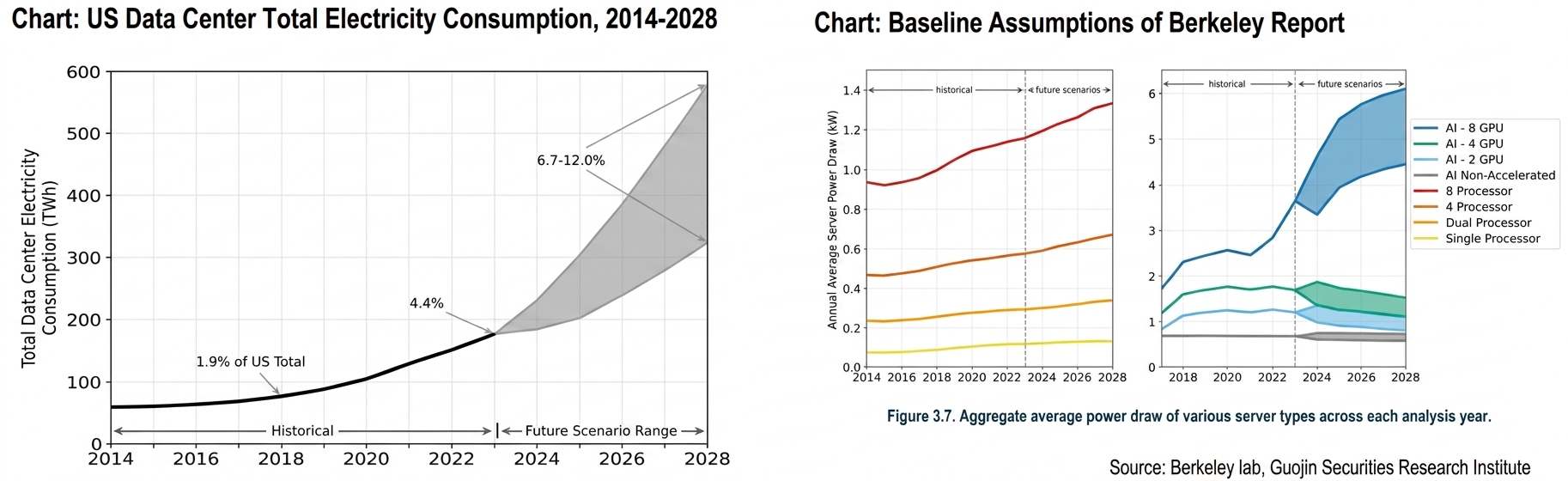

• Наиболее часто цитируемым отчётом по оценкам ЦОД для ИИ является *2024 United States Data Center Energy Usage Report*, опубликованный в декабре 2024 года. Наш анализ сосредоточен на этом отчёте.

• Исторические тенденции (2014–2023): 2014–2016: энергопотребление оставалось стабильным на уровне примерно 60 ТВт·ч в год, продолжая тренд низкого роста с 2010 года.

• Поворотный момент 2017 года: по мере роста установленной базы серверов — в частности, с существенным увеличением доли серверов с GPU-ускорением для ИИ в общем парке серверов ЦОД — энергопотребление центров обработки данных начало восстанавливаться; в 2018 году потребление достигло примерно 76 ТВт·ч, что составило 1,9% от общего годового потребления электроэнергии в США.

• 2018–2023: рост ускорился, энергопотребление достигло 176 ТВт·ч в 2023 году, что составило 4,4% от общего потребления электроэнергии в США, при среднегодовом темпе роста (CAGR) 18% за период с 2018 по 2023 год.

• Прогнозы сценариев на будущее (2024–2028): Прогнозируемый диапазон на 2028 год: потребление электроэнергии — от 325 до 580 ТВт·ч. При средней загрузке мощностей 50% это соответствует суммарной потребляемой мощности ЦОД 74–132 ГВт, что составляет 6,7%–12,0% от прогнозируемого общего потребления электроэнергии в США в 2028 году, при CAGR 13%–27% за 2023–2028 гг.

• С точки зрения допущений: Верхняя граница: на основе отчёта IDC 2024b, при условии устойчивой активности в сфере ИИ, сохранения темпов поставок GPU на уровне роста 2-го полугодия 2024 года и способности производителей удовлетворить спрос; Нижняя граница: на основе отчёта IDC 2023a, при условии снижения энтузиазма в сфере ИИ и возврата роста поставок GPU к среднеисторическим уровням до 2024 года (например, 70%–80% от темпов роста 2021–2023 гг.). В настоящее время использование верхней границы в качестве основы для оценки представляется более обоснованным.

• Оценки отчёта основаны на стойках ИИ с 8 GPU, тогда как текущие стойки — NVL72, содержащие 72 карты. Теоретически энергопотребление должно быть в 9 раз выше, чем у стоек с 8 GPU, но фактическое энергопотребление стойки NVL 72 примерно в 15 раз выше, что указывает на значительный рост энергопотребления на стороне охлаждения.

• С учётом обновления GPU и роста энергопотребления мы оцениваем, что потребление электроэнергии достигнет не менее 800 ТВт·ч к 2028 году.

Результаты расчётов: потребление меди в электросетях США вырастет почти на 2,1 млн тонн к 2030 году по сравнению с 2025 годом

• Влияние ИИ на спрос на медь обусловлено прежде всего потреблением электроэнергии. Потребление электроэнергии в США в 2023 году составило 4 000 млрд кВт·ч. По данным вышеупомянутой Национальной лаборатории Лоуренса в Беркли, потребление электроэнергии ЦОД в 2023 году составило 176 млрд кВт·ч, или 4,4% от общего потребления в США. Согласно нашему скорректированному прогнозу, к 2028 году потребление электроэнергии составит от 580 до 800 млрд кВт·ч, обеспечив прирост в 404–624 млрд кВт·ч, что составляет 10%–15,6% от общего прироста потребления электроэнергии.

• В рамках данного сценария мы рассчитали спрос на медь и алюминий для электросетей США. К 2030 году прирост спроса на медь и алюминий за счёт ЦОД, решоринга производства и новой энергетики составит 2,1 млн тонн и 3,71 млн тонн соответственно по сравнению с 2025 годом. С точки зрения структуры продукции, спрос на медь в основном обеспечивается проводами и кабелями, а также трансформаторами, тогда как спрос на алюминий — преимущественно проводами и кабелями, а также подстанциями.

Как ЦОД для ИИ используют медь: трёхуровневая структура

• Трёхуровневая структура: прежде чем обсуждать потребление меди в ИИ, необходимо уточнить охват: внутри стойки/вблизи стойки — это в основном серверы и ближайшие сети; вне стойки, но на площадке — это распределение электроэнергии и охлаждение; за пределами площадки — подстанции, передача и распределение электроэнергии, а также подключение к зелёной энергетике для обеспечения дополнительных нагрузок.

• Наиболее распространённое заблуждение: рынок склонен приравнивать «спецификацию сервера» к «общему потреблению меди ЦОД для ИИ»; однако для высокоплотных обучающих кластеров внутристоечная часть составляет лишь малую долю, а основной объём приходится на силовую цепь и систему охлаждения на площадке.

• Требования к исследованиям: все последующие расчёты должны одновременно отвечать на три вопроса: охват ограничен стойкой или всей площадкой, это новое строительство или расширение, учитывается только сам объект или также внешняя силовая цепь. Только тогда различные отчёты можно действительно сопоставлять.

39 т/МВт — это не «спецификация стойки», а полная электротехническая металлоёмкость обучающих ЦОД для ИИ

• Значение показателя: цифра 39 т/МВт от S&P не означает «39 тонн меди, установленных в одной стойке», а представляет собой комплексную металлоёмкость в рамках прямого потребления меди для гиперскейл-ЦОД обучения ИИ; проекты с высокой избыточностью в Китае могут достигать даже 47 т/МВт.

• Структурное значение: при разбивке по медианным значениям подкатегорий силовая цепь составляет примерно 61% прямого потребления меди, охлаждение — около 22%, а серверы и сети — лишь 17%; иными словами, основная часть меди приходится не на сам GPU, а на системы, обеспечивающие его электропитание и теплоотвод.

• Инвестиционное значение: именно поэтому далее мы переходим от показателя «т/стойка» обратно к «т/МВт»: пока плотность мощности продолжает расти, потребление меди в силовой цепи будет масштабироваться соответственно; даже если оптоволокно заменит часть медных кабелей, это лишь частичная компенсация, не меняющая общей логики.

Шкаф 120 кВт: новое строительство 7,8 т, расширение 6 т, дозаполнение 4,25 т

•На примере шкафа NVIDIA NVL72 мощностью ~120 кВт: при среднем показателе нового строительства с нуля суммарное потребление меди на шкаф составляет около 7,8 т; этот объём включает прямое использование на площадке и приблизительную долю потребления на стороне внешнего энергоснабжения.

•Однако в текущей практике массового развёртывания ИИ далеко не каждый кампус строится с нуля. Чаще происходит расширение существующих кампусов с частичным повторным использованием подключений к сети, главного распределения электроэнергии и магистральных линий охлаждения. Поэтому для сценария расширения более корректен диапазон 5,5–6,5 т/шкаф со средним значением около 6 т.

•В сценарии чистого дозаполнения, при масштабном повторном использовании существующей инфраструктуры, потребление меди на шкаф может быть дополнительно снижено до 3,5–5 т/шкаф.

Базовая модель: расчёт спроса на медь непосредственно из количества GPU

•В данной версии базовая модель больше не строится обратным расчётом от агрегированных показателей, а последовательно моделирует цепочку «количество GPU → количество шкафов → мощность → потребление электроэнергии → потребление меди». Такой подход напрямую транслирует параметры передовой упаковки, мощности шкафов и темпов расширения в спрос на медь.

•Базовые допущения: в 2026 году у NVIDIA — 7 млн GPU, у Google — 5,5 млн GPU; с 2027 по 2030 год количество GPU обеих компаний растёт на +50% ежегодно. Допущения по шкафам: NVIDIA — 72 GPU/120 кВт, Google — 64 GPU на шкаф; для масштаба развёртывания используется среднее значение расширения кампуса — 6 т/шкаф.

•В рамках данной модели вопрос «сколько меди приходится на 1 млн высокопроизводительных ИИ-GPU» становится воспроизводимой и обновляемой парадигмой, а не абстрактной макроэкономической дискуссией.

NVIDIA: первая независимая основная линия анализа

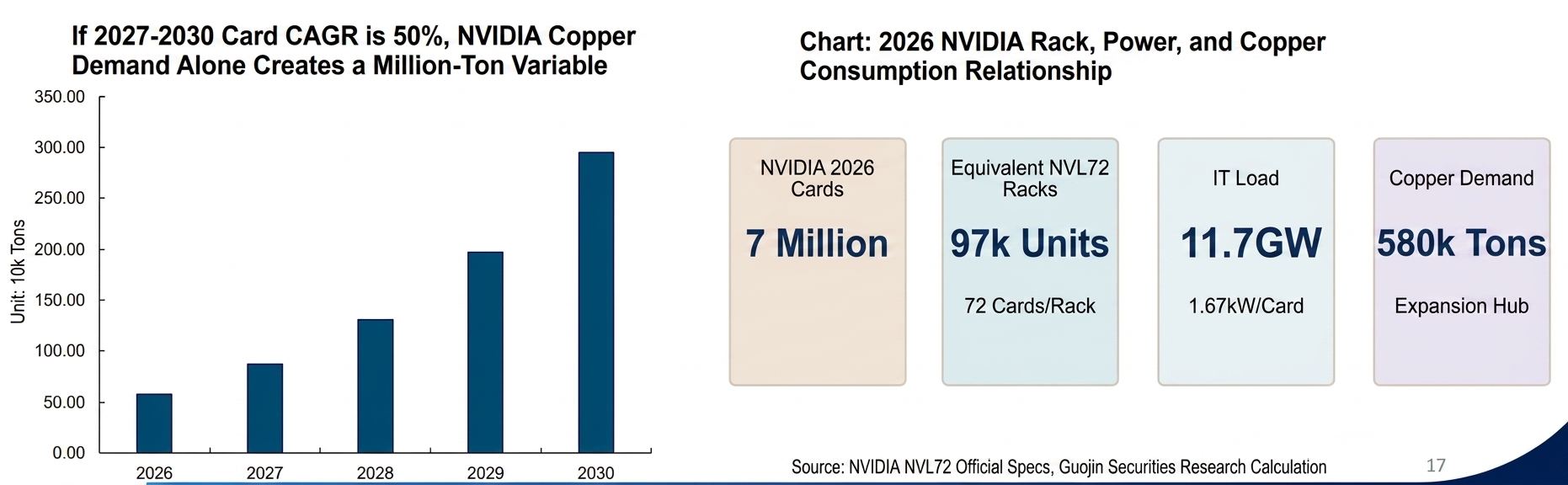

•Отправная точка 2026 года: в базовом сценарии прогнозируется, что у NVIDIA в 2026 году будет около 7 млн GPU. В пересчёте на эквивалентные шкафы NVL72 (72 GPU/120 кВт) это соответствует примерно 97 000 шкафов, 11,7 ГВт ИТ-нагрузки и около 14 ГВт нагрузки на уровне объекта; даже для одной компании масштаб уже весьма значителен.

•Путь потребления меди: в рамках сценария расширения кампуса среднегодовой спрос на медь только со стороны NVIDIA составляет около 580 000 т в 2026 году; при сохранении темпов развёртывания +50% в год с 2027 по 2030 год этот показатель может вырасти примерно до 2,95 млн т/год к 2030 году для одной этой компании.

•Значение для исследования: наиболее важное значение этих цифр заключается не в их точности до последнего знака, а в том, что они демонстрируют: пока рынок верит в реализацию прогнозов, одной NVIDIA достаточно, чтобы вывести обусловленный ИИ спрос на медь на уровень балансовой переменной, а не просто тематической инвестиции.

Google: вторая независимая основная линия

•Не дополнительная статья: в нашем базовом сценарии Google — не «дополнительная статья», а вторая независимая основная линия. Исходя из 5,5 млн GPU в 2026 году при 64 GPU на стойку, это соответствует примерно 86 000 стоек, 9,2 ГВт ИТ-нагрузки и 11 ГВт нагрузки объекта — масштаб, уже сопоставимый с развёртыванием NVIDIA в первый год.

•Путь потребления меди: поскольку мы применили «эквивалентность потребления меди на карту» в рамках расширенной мощности, среднее значение годового спроса Google на медь в 2026 году составило примерно 460 000 тонн; при аналогичном росте на 50% в год к 2030 году одна компания будет соответствовать примерно 2,32 млн тонн/год спроса на медь.

•Значение вывода: таким образом, Google не следует рассматривать как незначительную корректировку за пределами NVIDIA; пока дорожные карты собственных ASIC гиперскейлеров также расширяются параллельно, обусловленный ИИ спрос на медь — это не нарратив одного лидера GPU, а нарратив, в котором множество маршрутов вычислительных мощностей совместно увеличивают капитальные затраты на электроэнергию.

Две компании вместе: ~5,27 млн тонн (среднее значение) к 2030 году при годовом темпе роста 50%

•Совокупный результат: после объединения NVIDIA и Google в сценарии среднего значения на 2026 год годовой спрос на медь уже достигает примерно 1,04 млн тонн; при дальнейшем росте на 50% в год среднее значение к 2030 году может составить примерно 5,27 млн тонн, с диапазоном от минимума до максимума примерно 4,64–5,94 млн тонн.

•Темп высвобождения: что ещё важнее — темп высвобождения: это не разовая история «израсходовать всю медь в первый год», а кривая развёртывания с низким началом и высоким окончанием; по мере одновременного роста количества карт, стоек и уровней МВт наклон кривой ежегодного прироста спроса на медь будет прогрессивно увеличиваться.

•Значение для рынка: именно поэтому, если рынок по-прежнему использует старую систему координат «несколько сотен тысяч тонн» для оценки обусловленного ИИ спроса на медь, он легко может недооценить нелинейность на средних и поздних этапах; для такого товара, как медь, с напряжённым балансом, по-настоящему важен зачастую не первый год, а наклон кривой после третьего года.

3. Высокочастотные данные по ИИ продолжают подтверждаться: не просто нарратив, а реальность

Ежемесячный мониторинг физических потоков меди: Китай

• В феврале 2026 г. видимый спрос в Китае снизился на 10% г/г. Производство медных катодов в Китае в феврале составило 1,09 млн т, что на 100 тыс. т меньше г/г, при сохранении импорта на низком уровне. За первые 2 месяца видимый спрос снизился на 131 тыс. т г/г, из которых внутренний спрос сократился на 324 тыс. т, а внешний спрос добавил 303 тыс. т. По оценкам, мировой спрос за первые 2 месяца 2026 г. снизился на 19 тыс. т: внутренний спрос значительно упал как г/г, так и м/м, а поддержка со стороны внешнего спроса замедлилась.

• По экспорту продукции из меди: экспорт автомобилей и трансформаторов сохранял высокие темпы роста г/г. В помесячном выражении только экспорт трансформаторов оставался на повышенном уровне, тогда как экспорт в остальных сегментах снизился м/м, при этом экспорт проводов и кабелей заметно сократился м/м. Экспорт продукции из меди за первые 2 месяца снизился на 1 тыс. т, что свидетельствует о слабом экспортном спросе на медную продукцию.

Ежемесячный мониторинг физических потоков меди: США

• В октябре видимый спрос в США составил -12% г/г, при накопленном показателе за первые 10 месяцев +22% г/г с приростом нового спроса на 412 тыс. т. С учётом устойчивой динамики спроса в энергетическом секторе, по оценкам, из 374 тыс. т нового спроса около 200 тыс. т приходилось на фактический рост потребления, а накопленные скрытые запасы составили 212 тыс. т. С учётом запасов на COMEX в октябре в размере 340 тыс. т, совокупные скрытые и видимые запасы в регионе США оценивались в 552 тыс. т.

• В октябре по чистому импорту продукции из меди в США основной вклад в прирост внесли провода и кабели, трансформаторы и компьютеры, тогда как чистый импорт автомобилей продолжал снижаться. Энергетическое оборудование (провода и кабели + трансформаторы) обеспечило 128% прироста спроса относительно общего импортного спроса, при этом автомобили оказывали существенное негативное влияние. Стимулирующее воздействие ИИ на потребление меди в электросетях продолжало материализовываться, что уже отражается в высокочастотных данных. Провода и кабели вместе с трансформаторами в совокупности добавили 281 тыс. т, а годовой объём импорта меди для энергетического сектора США в 2025 г. оценивался примерно в 350 тыс. т.

• Снижение импорта энергетического оборудования, вероятно, обусловлено двумя факторами: 1) завершение ажиотажного импорта и пополнения запасов в 1-м полугодии при ослаблении срочности опережающих закупок во 2-м полугодии; 2) рост доли внутреннего рынка в США — после введения тарифов в 2025 г. американские компании продемонстрировали заметный рост объёмов продаж, при этом AKTR/HUBB/POWL показали значительный рост, что, как ожидается, будет замещать импорт. Объединяя вышеприведённый анализ, с учётом роста внутреннего спроса и дополнительного импорта, спрос на медь для электросетей в США составил не менее 400 000 т.

Семь технологических гигантов США подписали обязательство по самообеспечению электроэнергией

• Представители семи компаний — Microsoft, Google, OpenAI, Amazon, Meta, xAI и Oracle — подписали соответствующие документы в Белом доме. Президент США Трамп заявил, что многих американцев беспокоило, что дата-центры приведут к росту спроса на электроэнергию и потенциальному повышению тарифов, однако данный документ решит эту проблему. Одновременно стало яснее, кто понесёт тарифные издержки — сами гиганты в сфере ИИ.

• Ранее существовали два ключевых вопроса относительно строительства электросетей в США: у энергокомпаний не было возможностей для строительства; и у энергокомпаний не было желания строить. С подписанием данного документа путь для строительства электросетей в США расчищен. Семь гигантов обладают как возможностями, так и готовностью инвестировать в строительство энергоснабжения, а самостоятельное строительство электростанций не повлияет на потребление меди. Высокое/сверхвысокое напряжение (ВН/СВН): отвечает за передачу электроэнергии на дальние расстояния и крупные магистральные сети; типичное оборудование: линии электропередачи, главные подстанции (повышающие/понижающие) и крупные распределительные станции.

• Среднее напряжение (СН): отвечает за распределение электроэнергии на уровне кампуса, доставляя электричество в каждую зону; типичное оборудование: распределительные станции, кольцевые коммутационные устройства, кабели среднего напряжения и распределительные трансформаторы (СН→НН).

• Низкое напряжение (НН): отвечает за последний участок внутри серверных помещений, доставляя электричество к нагрузкам; типичное оборудование: низковольтные распределительные устройства, шинопроводы/кабели, блоки распределения питания (PDU), ИБП (преимущественно на стороне НН) и серверные блоки питания.

• После подписания данного документа мы ожидаем ускорения спроса на провода и кабели.

Ежемесячный мониторинг физических потоков меди: Европа

• В октябре видимый спрос в Европе составил -4% г/г. Импорт готовой продукции за первые 10 месяцев вырос на +63% г/г, а только в октябре — на +48% г/г. Основной прирост обеспечили провода и кабели, при этом доля экспорта автомобилей увеличилась.

• За первые 10 месяцев новый спрос на европейские провода, кабели и трансформаторы составил 140 000 т, а годовой новый спрос на электросети в Европе оценивается в 160 000–180 000 т.

4. Предупреждения о рисках

Предупреждения о рисках

•Спрос на ИИ оказывается ниже ожиданий

•Замещение меди алюминием превышает ожидания