Никелевая руда

На этой неделе цены на никелевую руду внутреннего рынка Индонезии выросли. Во второй половине апреля индонезийская базовая цена на никелевую руду (HPM) была установлена на уровне 16 933,6 долл. за сухую метрическую тонну, что на 0,93% ниже по сравнению с предыдущим месяцем. Согласно данным SMM о премиях на индонезийскую никелевую руду, средние премии на латеритную никелевую руду с содержанием никеля 1,4%, 1,5% и 1,6% составили 40, 44 и 44,5 долл. за влажную метрическую тонну соответственно. При этом цена поставки на внутренний рынок руды с содержанием 1,6% составила 69,2–80,2 долл. за влажную метрическую тонну. Двойное укрепление премий в этом месяце отражает реализацию спроса плавильных заводов на пополнение запасов и пессимистичные ожидания относительно сокращения квот RKAB. Одновременно цена поставки гидрометаллургической руды с содержанием 1,2% также выросла до 27–33 долл. за влажную метрическую тонну. Несмотря на существенный пересмотр формулы HPM, которая теперь учитывает содержание побочных элементов — железа, кобальта и хрома, — рынок остаётся в переходном состоянии (режим «ожидания»). Поскольку новая формула резко повышает расчётную базовую цену как для сапролитовой, так и для лимонитовой руды, большинство плавильных заводов отвергают эти концепции премий до конца апреля. В настоящее время они предпочитают механизм ценообразования «Старая HPM + премия» для поддержания стабильности затрат. Ввиду внезапности введения нового регулирования у плавильных заводов практически не было времени для корректировки внутренних механизмов ценообразования или пересмотра структуры премий. В результате рыночные сделки остаются стабильными, и новых сделок с использованием обновлённой многоэлементной формулы пока не зафиксировано.

- Пирометаллургическая руда:

С точки зрения фундаментальных факторов спроса и предложения, в ключевых горнодобывающих центрах, включая Моровали и Конаве, на этой неделе установилась преимущественно облачная погода, сменившая непрерывные сильные ливни. Тем не менее ожидается, что местная влажность по-прежнему будет приближаться к уровню насыщения в 99%. Под совокупным воздействием активных атмосферных волн и плотной устойчивой облачности отсутствие прямого солнечного света и чрезвычайно влажная среда продолжат ограничивать эффективность сушки руды на открытых карьерах. Низкая скорость испарения по-прежнему затрудняет логистику и транспортировку, ещё больше усугубляя операционные сложности управления высокой влажностью при перевозке латеритной никелевой руды.

Кроме того, на рынке наблюдается явная тенденция к снижению содержания никеля в руде, хотя содержание в сапролитовой руде региона Сулавеси остаётся относительно выше, чем в Халмахере. Несмотря на то что некоторые заводы по производству NPI начали принимать руду с содержанием 1,45% и ниже, предложение руды для пирометаллургии в апреле остаётся крайне ограниченным.

- Руда для гидрометаллургии

Кроме того, сделки с лимонитовой рудой были немногочисленны. Вслед за значительным ростом цен на пирометаллургическую руду цены на лимонит также несколько повысились, что, по надеждам горнодобытчиков, должно стимулировать продажи. Однако возникло существенное ценовое расхождение: новая расчётная HPM для лимонита теперь превышает итоговую рыночную цену CIF. Соответственно, хотя горнодобытчики продолжают настаивать на повышении цен, большинство плавильных заводов активно ведут переговоры о снижении закупочных цен ниже новой HPM, удерживая тем самым фактические цены сделок с лимонитом на прежнем уровне.

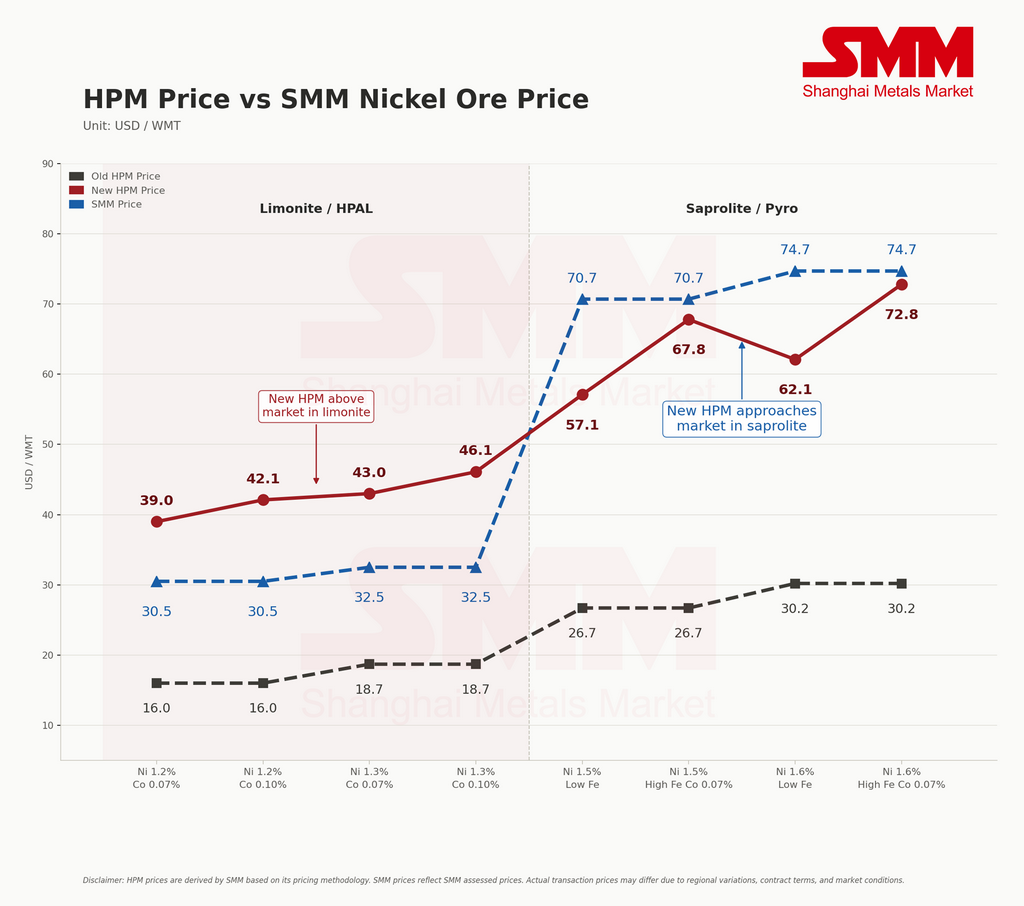

Прогноз цен HPM (внутренняя оценка SMM)

С учётом включения трёх побочных элементов в формулу ценообразования на никелевую руду мы наблюдаем разнонаправленное влияние на расчёты для сапролита и лимонита. В целом новая цена HPM для лимонита превышает рыночную цену по оценке SMM. Напротив, хотя текущая рыночная цена на сапролит по-прежнему выше официального ориентира, разрыв между ними неуклонно сокращается.

Регуляторная политика и квоты (RKAB)

Генеральный директор Управления минеральных ресурсов и угля Три Винарно заявил, что Министерство энергетики и минеральных ресурсов (ESDM) продолжает активно обрабатывать Рабочие планы и бюджеты на 2026 год (RKAB) для минерального и угольного секторов, при этом к середине апреля прогресс утверждения достиг примерно 90%. В настоящее время некоторые горнодобывающие предприятия получили от правительства предварительные уведомления о новых квотных показателях, однако большинство ещё не получило окончательно утверждённых данных. Рынок в целом ожидает, что квоты RKAB на 2026 год будут официально утверждены к концу апреля.

Что касается спроса, в связи с неопределённостью ресурсной базы для плавильных заводов в Индонезии и сохраняющимися трудностями с обеспечением высокосортной никелевой рудой цены демонстрируют устойчиво высокие показатели. Для обеспечения стабильных поставок сырья некоторые плавильные заводы даже начали предлагать повышенные торговые бонусы и премии для закрепления грузов.

Никелевый чугун

«Рынок высокосортного никелевого чугуна снижается перед восстановлением на фоне оживления спроса и влияния новой политики HPM Индонезии»

Средняя цена SMM на никелевый чугун с содержанием никеля 10–12% снизилась на 5,15 юаня за единицу никеля по сравнению с предыдущей неделей до 1 085,4 юаня за единицу никеля (франко-завод, с учётом налога), тогда как индонезийский индекс FOB на никелевый чугун вырос на 1,5 долл. США за единицу никеля до среднего значения 138,51 долл. США за единицу никеля. Рыночные условия для высокосортного никелевого чугуна в целом оставались стабильными.

На этой неделе рынок высокосортного никелевого чугуна демонстрировал тенденцию «снижение перед восстановлением». В начале недели цены незначительно снизились из-за вялого конечного спроса. Однако впоследствии, под воздействием ряда благоприятных факторов, рыночная активность значительно возросла, а ценовой центр постепенно сместился вверх. В середине недели была введена новая политика HPM Индонезии, что вызвало резкий скачок цены HPM на никелевую руду. Это укрепило готовность плавильных заводов удерживать цены. Одновременно, на фоне продолжающегося роста цен на никель, была стимулирована готовность трейдеров поддерживать цены и закупать товар.

Со стороны спроса, по мере значительного роста фьючерсного рынка, спотовые цены на нержавеющую сталь последовали за ним, а цены на лом также выросли. С восстановлением маржинальности и экономической целесообразности у нижестоящих потребителей приемлемость высоких цен на никелевый чугун со стороны сталелитейных заводов синхронно возросла, что привело к росту объёмов рыночных сделок по сравнению с предыдущим месяцем. В целом, при поддержке затратной составляющей и восстановлении рыночной активности, ценовой центр высокосортного никелевого чугуна сместился вверх. В перспективе, при поддержке со стороны себестоимости и напряжённого баланса спроса и предложения, ожидается продолжение восходящей динамики цен на высокосортный никелевый чугун.