На этой неделе (13–17 апреля 2026 г.) фьючерсы на нержавеющую сталь в Китае совершили решительный прорыв: наиболее торгуемый контракт SS2606 на Шанхайской фьючерсной бирже (SHFE) впервые с 2023 года преодолел психологически важную отметку в 15 000 юаней/т (около $2 200/т). Ралли было обусловлено сочетанием официального введения Индонезией новой политики ценообразования на никелевую руду и более сильными, чем ожидалось, макроэкономическими данными Китая — совпадением факторов, одновременно сместившим как ценовой пол по себестоимости, так и рыночные настроения.

Контракт SS2605 закрылся в пятницу на уровне 15 095 юаней/т (около $2 213/т), прибавив 625 юаней/т (около $92/т), или 4,32%, по сравнению с закрытием предыдущей пятницы на уровне 14 470 юаней/т (около $2 122/т). В ходе торгов контракт достиг внутридневного максимума в 15 175 юаней/т (около $2 225/т), установив новый многолетний пик. Примечательно, что рост на фьючерсном рынке значительно опередил динамику физического рынка и сырьевых материалов, что указывает на преимущественно спекулятивный характер ралли, а не на рост спроса со стороны конечных потребителей.

Макроэкономический фон: синхронный позитив внутри страны и за рубежом

ВВП Китая в первом квартале вырос на 5,0% в годовом исчислении, ускорившись на 0,5 процентного пункта по сравнению с четвёртым кварталом 2025 года и превысив консенсус-прогноз. Денежная масса M2 выросла на 8,5% в годовом исчислении на конец марта, а объём новых кредитов в юанях за первый квартал составил 8,6 трлн юаней (около $1,26 трлн). Хотя совокупное социальное финансирование оказалось несколько ниже показателя предыдущего года, общая ликвидность оставалась благоприятной для восстановления производственного сектора.

За рубежом индекс цен производителей (PPI) в США за март составил 4,0% в годовом исчислении, что ниже консенсус-прогноза в 4,6%. Более мягкие данные по инфляции в США ослабили опасения относительно неконтролируемого роста цен и создали более конструктивный фон для промышленных металлов, которые торгуются с существенной финансовой составляющей наряду с физическими фундаментальными факторами.

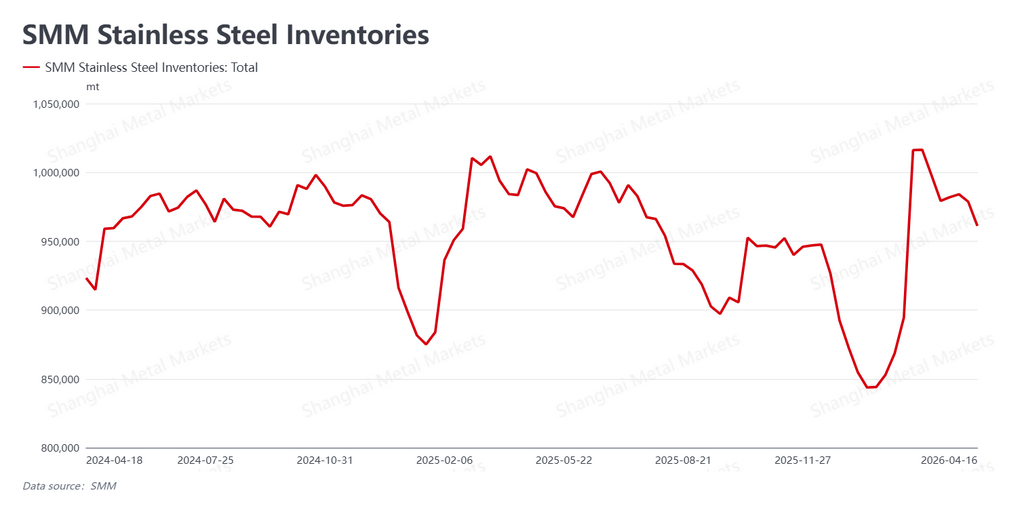

Физический рынок: дестокинг продолжается, но покупатели осторожны на повышенных ценах

Общественные запасы нержавеющей стали в Китае на этой неделе снизились до 961 100 т с 978 000 т неделей ранее — сокращение составило 16 900 т. Продолжающееся снижение запасов отражает типичную сезонную активность апреля — традиционно пикового периода потребления на китайском рынке, иногда называемого «серебряным апрелем». Однако значительная часть закупок была обусловлена действиями арбитражных игроков, воспользовавшихся фьючерсным ралли, а не органическим спросом конечных потребителей.

Физические трейдеры повысили цены предложения вслед за фьючерсами, однако переработчики и производители готовой продукции не спешили следовать за ростом, опасаясь краткосрочной волатильности. В результате объёмы сделок существенно не увеличились. Торговая активность поддерживалась преимущественно арбитражными операциями между фьючерсным и физическим рынками, а также исполнением ранее размещённых заказов, что свидетельствует о том, что базовый спрос пока не поспевает за темпами роста цен.

Себестоимость: политика HPM Индонезии фиксирует ценовой пол

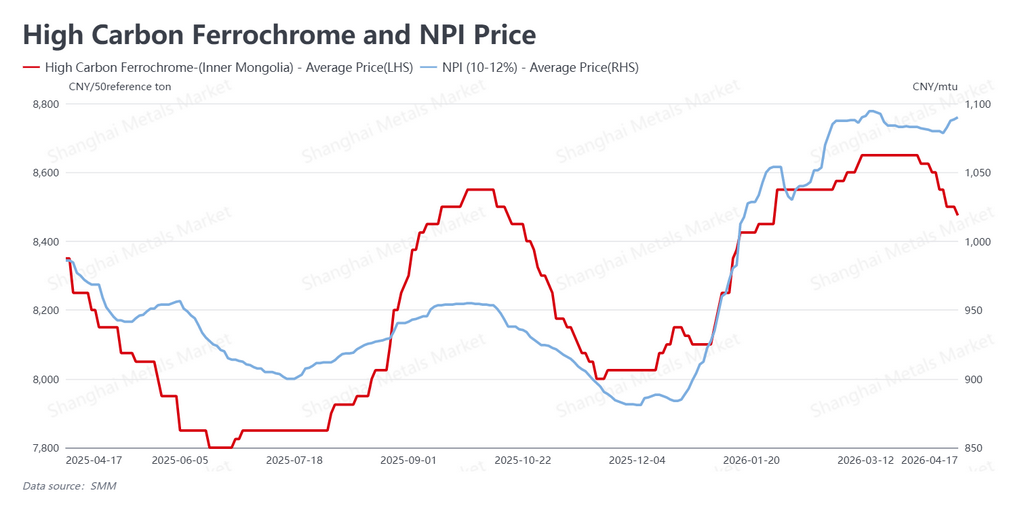

Решающим фундаментальным катализатором на этой неделе стала официальная публикация Индонезией пересмотренного коэффициента для системы бенчмаркового ценообразования на никелевую руду HPM (Harga Patokan Mineral) — устанавливаемой государством справочной цены, определяющей роялти за добычу и цены продажи никелевой руды в Индонезии, крупнейшем мировом поставщике. Новые коэффициенты исключают снижение затрат на сырьё и подпитывают ожидания более высоких цен на руду в перспективе.

Высокосортный никелевый чугун (NPI) восстановился в ответ: к пятнице цены поднялись до 1 090 юаней за никелевый пункт (около $160 за никелевый пункт). Напротив, высокоуглеродистый феррохром ослаб до 8 475 юаней за 50-базовую тонну (около $1 243 за 50-базовую тонну). Поскольку фьючерсное ралли значительно опередило рост цен на NPI, маржа китайских заводов существенно улучшилась на спотовой основе. Однако это также увеличило премию фьючерсных цен над себестоимостью сырья, повышая риск коррекции с текущих уровней.

Прогноз

Ралли этой недели — классический пример движения, обусловленного фондами. Введение HPM в Индонезии послужило одновременно структурной поддержкой себестоимости и эмоциональным катализатором, а в сочетании с превысившими ожидания данными по ВВП Китая обеспечило импульс для чистого прорыва. Тем не менее выше уровня 15 000 юаней/т вероятно накопление значительной фиксации прибыли, а органический спрос со стороны конечных потребителей не демонстрирует ускорения, которое могло бы самостоятельно подтвердить обоснованность движения. Поэтому в ближайшую неделю контракт SS2605, вероятно, вступит в период повышенной волатильности, поскольку быки и медведи будут оспаривать верхний диапазон.

![[SMM Экспресс-обзор рынка нержавеющей стали] Рост цен на лом и геополитика усиливают давление на издержки европейских заводов](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Экспресс-обзор рынка нержавеющей стали] Европейские заводы повысили июльские предложения на холоднокатаный рулон до 2 700 €/т с доставкой](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Экспресс-обзор рынка нержавеющей стали] Цены на плоский прокат из нержавеющей стали в Европе продолжают расти на фоне сохраняющихся осторожных настроений](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)