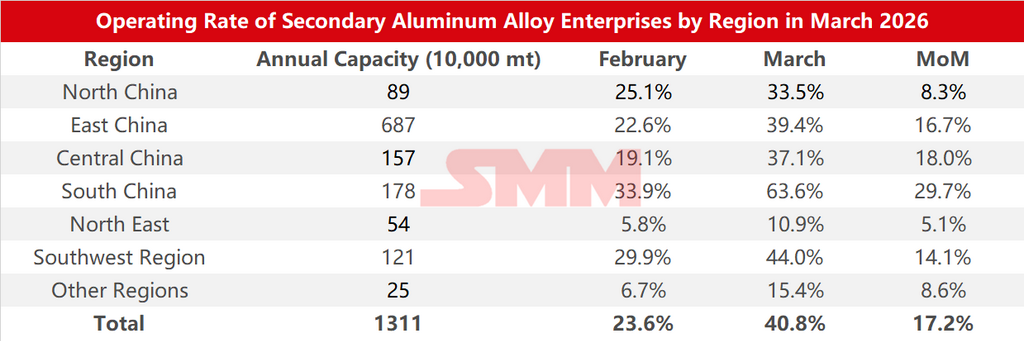

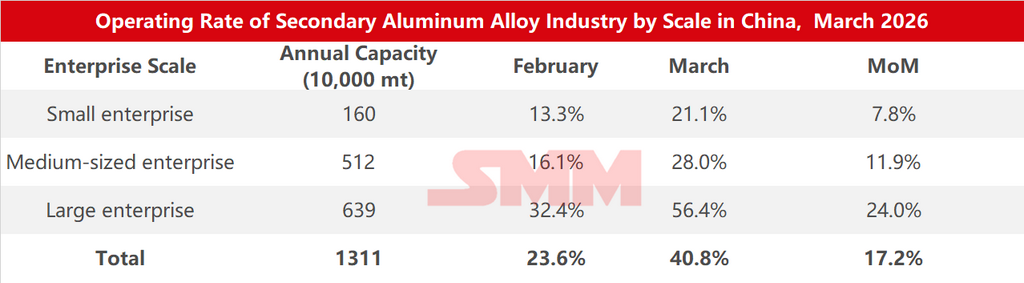

Данные опроса об уровне загрузки мощностей предприятий вторичных алюминиевых сплавов по регионам и масштабу в марте 2026 года:

Согласно статистике опросов SMM, уровень загрузки мощностей в отрасли вторичного алюминия в марте 2026 года значительно восстановился на 17,2 п.п. по сравнению с февралём, составив 40,8%, что на 2,1 п.п. ниже в годовом выражении. Загрузка мощностей во всех регионах заметно восстановилась в марте. Предприятия в целом возобновили производство после Праздника фонарей, а в сочетании с одновременным восстановлением спроса в нижестоящих отраслях и продолжающимся ростом новых заказов загрузка мощностей значительно улучшилась. Тем не менее восстановление по-прежнему сдерживалось рядом факторов:

Со стороны затрат — цены на алюминиевый лом колебались на высоких уровнях. Ужесточение политики обратного выставления счетов в провинции Аньхой и других регионах, а также отмена налоговых вычетов в ряде районов вынудили предприятия переходить на ресурсы с оформлением счетов-фактур или импортное сырьё, при этом соответствующее предложение оставалось ограниченным, а цены — повышенными, что сдерживало рост загрузки мощностей.

Со стороны спроса — смещение центра цен на алюминий вверх в марте сжало прибыль нижестоящих отраслей. Большинство предприятий осуществляли закупки «точно в срок», а некоторые активно сокращали заказы из-за убытков. Перебои с экспортом на Ближний Восток и сворачивание автомобильных субсидий также оказали давление на отгрузки. По данным CAAM, производство и продажи автомобилей в марте составили 2,917 млн и 2,899 млн единиц соответственно, увеличившись на 74,4% и 60,6% по сравнению с предыдущим месяцем и снизившись на 3% и 0,6% в годовом выражении соответственно. Производство и продажи автомобилей на новых источниках энергии (NEV) в марте составили 1,231 млн и 1,252 млн единиц соответственно, при этом производство снизилось на 3,6% в годовом выражении, а продажи выросли на 1,2% в годовом выражении. В целом производство и продажи автомобилей в марте значительно восстановились по сравнению с предыдущим месяцем, но незначительно снизились в годовом выражении, продемонстрировав улучшение по сравнению с первыми двумя месяцами. При этом китайский рынок оставался относительно вялым из-за таких факторов, как переходная корректировка политики, опережающая реализация спроса и высокая база аналогичного периода прошлого года, с двузначным снижением в годовом выражении. Что касается перспектив II квартала, ожидается, что эффект программы масштабного обновления оборудования и обмена потребительских товаров продолжит проявляться, стимулируя автомобильное потребление. Однако следует также отметить, что текущая внешняя среда сложна и нестабильна, геополитические риски возрастают, цены на сырьё и ключевые комплектующие колеблются на высоких уровнях, операционное давление на предприятия усиливается, импульс внутреннего спроса остаётся слабым, и отрасль по-прежнему испытывает значительное давление.

В апреле давление на издержки вряд ли ослабнет в краткосрочной перспективе, а устойчивость восстановления конечного спроса остаётся неопределённой. Ожидается некоторое ослабление отраслевых заказов, а загрузка мощностей, вероятно, несколько снизится по сравнению с мартом, оставаясь в целом стабильной.

![Макроэкономические и геополитические факторы резонировали в период майских праздников, LME опережает SHFE по алюминию [Анализ SMM]](https://imgqn.smm.cn/usercenter/XfCZS20251217171655.jpg)

![[SMM Aluminum Flash News] DISA запускает формовочную линию C5 для повышения эффективности литья](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)

![[SMM Aluminum Flash News] Южная Корея наращивает финансирование НИОКР для МСП с целью снижения углеродного следа на фоне давления CBAM](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)