Внезапная остановка производства на Мобаракехском металлургическом комбинате и Хузестанском металлургическом комбинате поставила под угрозу почти треть выпуска нерафинированной стали в Иране, создав риск нарушения ключевого источника поставок полуфабрикатов стали на Ближнем Востоке. В связи с остановкой двух ключевых интегрированных производителей ожидается сокращение экспортного профицита Ирана, в особенности заготовок и слябов, даже при сохранении в целом стабильного внутреннего потребления. Вероятным следствием станет ужесточение регионального предложения, поддержка цен на стальные полуфабрикаты и перенаправление торговых потоков по мере поиска покупателями альтернативных источников, что усилит волатильность на рынках соседних стран.

Довоенное производство и мощности: крупная, но недозагруженная база

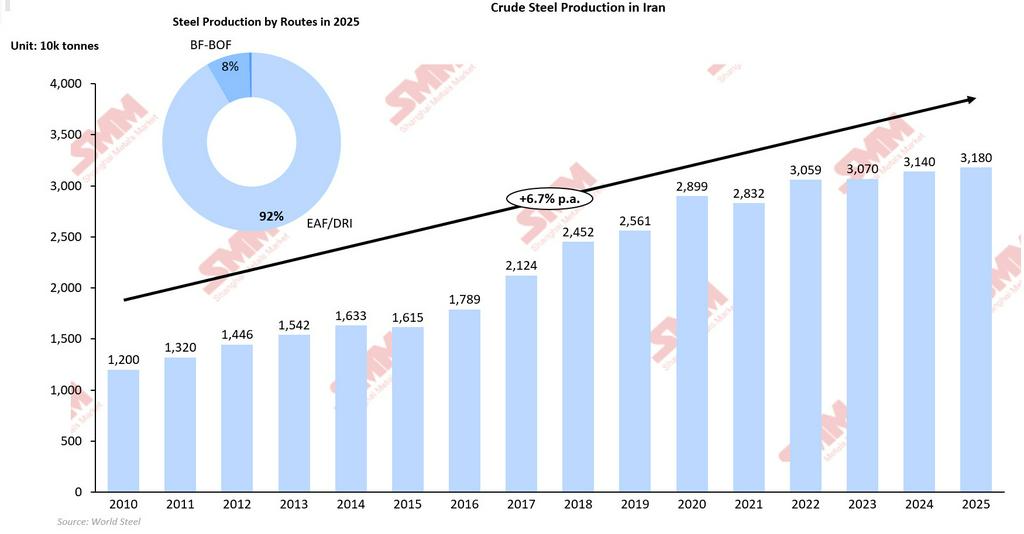

До начала конфликта Иран располагал значительной, но недозагруженной производственной базой в сталелитейной отрасли. Страна стабильно входила в десятку крупнейших мировых производителей нерафинированной стали, а объём производства достиг около 31,8 млн тонн в 2025 году. Среднегодовой темп роста составил 6,7% с 2010 года. Этот уровень производства был достигнут при расчётной номинальной мощности по выплавке нерафинированной стали порядка 58,2 млн тонн, что подразумевает довоенный коэффициент загрузки мощностей лишь около 53%. Относительно низкая загрузка свидетельствует о структурных ограничениях, включая санкции, проблемы с энергоснабжением и экспортную логистику, а не о недостатке установленных мощностей. Долгосрочная промышленная стратегия Ирана дополнительно подчёркивает эту структуру избыточных мощностей. В рамках Седьмого пятилетнего плана развития страна поставила цель достичь 55 млн тонн мощностей по производству нерафинированной стали к 2026 году. К 2024 году мощности по выплавке нерафинированной стали уже составляли приблизительно 51,2 млн тонн, что свидетельствует о практически завершённой фазе расширения, однако фактический выпуск отставал от установленных мощностей. Это означало, что сталелитейный сектор обладал значительным теоретическим потенциалом роста при условии улучшения энергоснабжения, финансирования и доступа к экспортным рынкам. Отраслевая структура отличается высокой концентрацией с доминированием крупных государственных и квазигосударственных производителей. Мобаракехский металлургический комбинат, крупнейший производитель стали на Ближнем Востоке, и Хузестанский металлургический комбинат совместно обеспечивают около 35,5% национального производства нерафинированной стали, формируя основу интегрированной цепочки поставок стали в Иране. Помимо производства, эти компании играют ключевую роль в поставках стального полуфабриката на отечественные прокатные станы и в формировании экспортного излишка, особенно в части заготовок и слябов. В результате любые перебои в работе этих ключевых производителей оказывают непропорционально сильное влияние на эффективные мощности Ирана, объёмы производства и торговый баланс.

Шок в производстве нерафинированной стали: два крупнейших интегрированных производителя прекращают работу

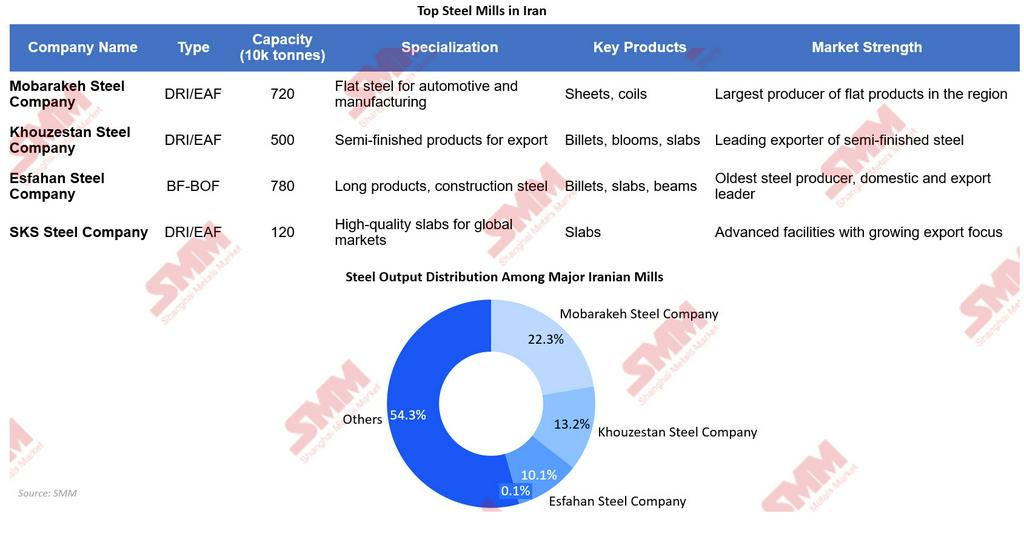

27 марта 2026 года американо-израильские удары поразили компанию Mobarakeh Steel в Исфахане и компанию Khouzestan Steel в Ахвазе — два крупнейших интегрированных металлургических комплекса Ирана. Эти предприятия выполняют различные, но взаимодополняющие функции в национальной цепочке производства стали: Mobarakeh преимущественно производит плоский прокат для автомобильной и обрабатывающей промышленности, тогда как Khouzestan специализируется на стальных полуфабрикатах — заготовках, блюмах и слябах — для экспортных рынков. Таким образом, нарушение их работы затрагивает как внутренние поставки готовой стальной продукции, так и экспортно ориентированное производство полуфабрикатов. Khouzestan Steel произвела приблизительно 4,2 млн тонн нерафинированной стали в 2025 году и является одним из ведущих иранских экспортёров заготовок и слябов. Mobarakeh Steel произвела около 7,1 млн тонн за тот же год, что делает её крупнейшим производителем плоского проката в регионе и ключевым поставщиком для смежных отраслей. В совокупности на эти две компании приходится примерно треть производства нерафинированной стали в Иране (35,5%). Такая концентрация означает, что даже частичная остановка этих предприятий ведёт к существенному сокращению национального производства и эффективного использования мощностей.

Первоначальная оценка ущерба показала, что производственные линии были остановлены, а на ремонт и возобновление выпуска продукции может потребоваться от шести месяцев до одного года в зависимости от наличия запасных частей и условий безопасности. Совокупная затронутая производственная мощность оценивается примерно в 14 млн тонн в год. Хотя установленные мощности Ирана географически распределены между небольшими мини-заводами с электродуговыми печами, производителями арматуры и полуинтегрированными предприятиями, Mobarakeh и Khouzestan вносят непропорционально большой вклад в интегрированное первичное производство стали. В результате остановка сокращает доступность сырой стали на предшествующих этапах, ужесточая снабжение сырьём для прокатных станов на последующих этапах и ограничивая производство готовой стальной продукции даже там, где нижестоящие мощности продолжают работать.

Структурная уязвимость: перебои в энергоснабжении усугубляют ущерб, нанесённый заводам

Помимо прямого физического ущерба крупным металлургическим заводам, нарушения в энергетической инфраструктуре Ирана значительно усиливают воздействие на производство стали. Ряд производителей столкнулся с дефицитом газа и электроэнергии после ударов по газовому месторождению Южный Парс — критически важному источнику природного газа для промышленного сектора страны. Это особенно важно, поскольку примерно 92% производства сырой стали основано на маршруте DRI–ЭДП, что делает всю отрасль структурно чувствительной к перебоям в энергоснабжении. Любое прерывание поставок газового сырья напрямую ограничивает выпуск DRI, а дефицит электроэнергии сдерживает работу сталеплавильных цехов, совместно снижая производство сырой стали.

Эти энергетические ограничения распространяют последствия за пределы двух непосредственно пострадавших заводов. Даже предприятия, не получившие физических повреждений, могут работать с пониженной загрузкой из-за недостаточного газоснабжения или нестабильного электроснабжения. Это создаёт комбинированный шок для сталелитейного сектора: прямой ущерб ключевым интегрированным предприятиям, снижение доступности энергоресурсов по всей системе и замедление сроков перезапуска взаимосвязанных операций на предшествующих и последующих этапах. Соответственно, восстановление производства зависит не только от ремонта повреждённых заводов, но и от восстановления энергетической инфраструктуры. Даже при сценарии прекращения огня эта совокупность ограничений делает быстрое возвращение к довоенным показателям загрузки маловероятным.

Динамика спроса: сначала сокращение, затем восстановление

До начала конфликта видимое потребление стали в Иране демонстрировало относительно стабильный рост, колеблясь в последние годы в диапазоне 20–22 млн тонн при умеренном долгосрочном расширении. Это свидетельствует о том, что внутренний спрос был относительно устойчивым и в значительной мере обусловлен строительной и инфраструктурной деятельностью, а не быстрым промышленным ростом. На практике Иран давно рассматривает внутренний спрос как приоритетное направление использования стальной базы, а остальной объём производства — как гибкий экспортный излишек. Это означает, что при снижении производства вследствие технических или внешних шоков политики и производители стали стремятся защитить внутренний рынок, корректируя внешнее звено цепочки создания стоимости, а не допуская острый дефицит внутри страны. В случае Ирана производственные потери, скорее всего, будут компенсированы за счёт сокращения экспорта, что означает, что внутреннее потребление в краткосрочной перспективе может оставаться в целом стабильным.

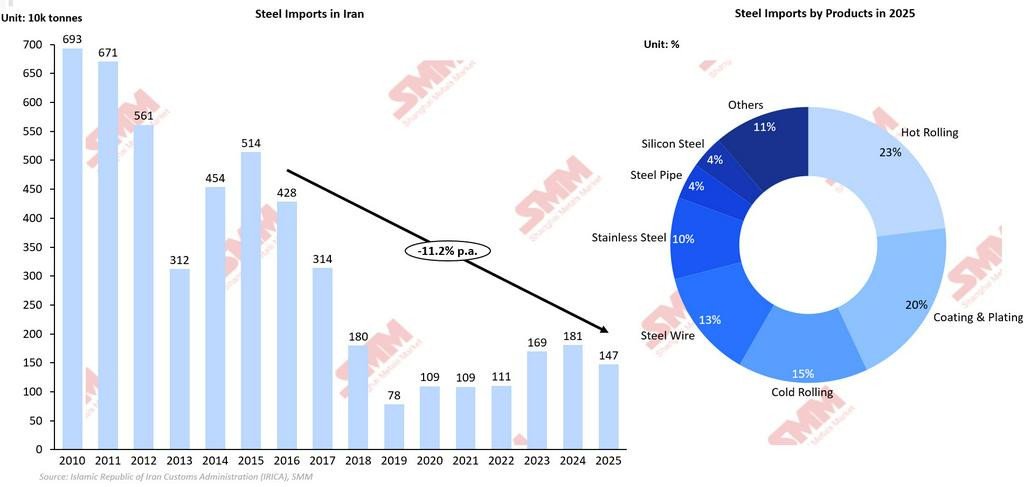

Эта ориентация на внутренний рынок отчётливо прослеживается в торговой истории Ирана. За последнее десятилетие рост внутреннего производства совпал со снижением импорта стали, поскольку страна замещала иностранные поставки собственными мощностями. Например, в период с 2016 по 2025 год импорт стали сократился примерно на 11,2% в годовом исчислении, несмотря на рост национальной экономики, что подчёркивает структурное предпочтение покрытия потребления за счёт внутреннего производства при любой возможности. С учётом этой тенденции текущий производственный шок от бомбардировок крупных интегрированных комбинатов, вероятно, выразится в перераспределении приоритетов, а не в немедленном обвале внутреннего потребления. С этой точки зрения видимое потребление стали остаётся относительно стабильным показателем, однако за ним скрывается ужесточение условий в верхних звеньях цепочки поставок:

-

Потребители в нижнем сегменте (строительные компании, автопроизводители и производители оборудования) могут столкнуться с задержками поставок, сужением ассортимента и заменой продукции по качеству.

-

Таким образом, стабильность потребления носит структурный и политический характер — это сознательный выбор в пользу сохранения уровня внутреннего спроса, а не признак незначительности базового шока.

Тем не менее со временем структурные изменения всё же могут проявиться. Если остановки производства продолжатся и сокращения экспорта окажется недостаточно для балансирования внутреннего спроса, Ирану, возможно, придётся выборочно импортировать плоский прокат или прокат с покрытием более высоких марок, что перевернёт логику его недавнего курса на промышленную самодостаточность. Это приведёт к смещению торговой структуры Ирана в сторону экспорта полуфабрикатов с низкой добавленной стоимостью и импорта готовой продукции с высокой добавленной стоимостью. Пострадавшие интегрированные комбинаты были ключевыми поставщиками плоского проката, используемого в автомобилестроении, обрабатывающей промышленности и производстве труб — сегментах, где требования к продукции более жёсткие и замещение продукцией небольших электродуговых заводов менее осуществимо. Даже если эти небольшие электродуговые предприятия физически сохранят работоспособность, их возможности по наращиванию производства и оптимизации загрузки мощностей ограничены дефицитом энергоресурсов. Повреждения, вызванные войной, в инфраструктуре генерации электроэнергии и переработки газа, включая газовое месторождение Южный Парс и связанные элементы энергосети, привели к нормированию газа и электроэнергии по всему промышленному сектору. Металлурги, которые ранее работали в условиях частичного дефицита электроэнергии, теперь сталкиваются с более жёсткими лимитами, из‑за чего многие заводы с ЭДП вынуждены переходить на неполные смены, разнесённые по времени окна выпуска или неэффективные режимы работы. Этот энергетически обусловленный потолок загрузки означает, что рассредоточенная база ЭДП не может полностью компенсировать потерю выпуска высококачественного плоского проката на крупных интегрированных комбинатах, даже если механическая мощность остаётся сохранной. В результате Иран может продолжить экспортировать заготовку, но в меньших объёмах, при этом выборочно импортируя более дорогие плоские и специальные продукты. В таком сценарии видимое потребление останется стабильным, но структура предложения сместится в сторону большего импорта и меньшего экспорта. И наоборот, если внутренний спрос ослабнет из‑за экономических нарушений, видимое потребление может умеренно снизиться, отражая как более низкое производство, так и сокращение активности в секторах, связанных со строительством.

В ближайшей перспективе восстановление является наиболее заметным источником поддержки спроса. Повреждённые войной сталелитейные предприятия, связанная энергетическая инфраструктура и логистические узлы требуют новых металлоконструкций, листа и арматуры для восстановления; повреждения городской инфраструктуры и инфраструктуры промышленных зон поблизости создают дополнительный спрос на строительную сталь. Этот цикл восстановления может сформировать нижнюю границу спроса и поддержать потребление в базовых сегментах стали. Однако спрос на восстановление не является ни мгновенным, ни достаточным, чтобы полностью компенсировать прежние потери. Обычно он проявляется с временным лагом и зависит от бюджетных возможностей, условий безопасности и темпов мобилизации проектов. Поэтому его вклад носит постепенный, а не немедленный характер. Одновременно базовые условия спроса ухудшаются. Военные повреждения промышленных объектов и логистических сетей напрямую прерывают производство и задерживают закупки по всей цепочке downstream‑секторов. Удар по цепочке поставок автопрома, особенно связанный с площадкой Sefiddasht, дочерней структурой Mobarakeh, дополнительно ослабляет спрос на плоский прокат, используемый в автомобилях, машиностроении и обрабатывающей промышленности.

В среднесрочной перспективе ослабление коммерческого и частного спроса может нивелировать рост, обусловленный восстановлением. Более широкая экономическая среда, характеризующаяся волатильностью валюты, ограничениями финансирования из‑за санкций, повышенной неопределённостью и ростом инфляции, сдерживает частное строительство, инвестиции в недвижимость и промышленное расширение. В отличие от физического ущерба, который локализован, ухудшение инвестиционных настроений влияет на спрос по всей экономике. Даже сектора, не затронутые конфликтом напрямую, могут сократить потребление стали из‑за осторожного распределения капитала и неопределённых ожиданий спроса. Девелоперы могут откладывать новые проекты, автопроизводители (OEM) — сокращать производственные программы, а производители оборудования — переносить планы капвложений, что снижает объёмы стали, «запертые» в дискреционных проектах. Это смягчение коммерческого спроса особенно заметно в верхних эшелонах цепочки добавленной стоимости, где спекулятивное строительство и инвестиции в высокотехнологичное производство наиболее чувствительны к кредитным условиям и макроэкономическим рискам. Это понижательное давление компенсирует часть спроса, связанного с восстановлением, что указывает: общее потребление стали, скорее всего, останется в целом стабильным или умеренно снизится, а не резко вырастет.

Ещё важнее то, что государственно‑приоритетный и стратегический спрос находится на вершине иерархии распределения. У государства есть сильный стимул защищать военно‑промышленную инфраструктуру, стратегические энергетические проекты и критически важные транспортные узлы, обеспечивая поступление стали на объекты, поддерживающие национальную безопасность и жизненно важные услуги. Этот приоритетный слой спроса, вероятно, будет защищён от ценового давления и дефицита за счёт формальных и неформальных правил распределения, преференциального доступа и потенциальных субсидий, даже если другие потребители столкнутся с более высокими затратами и более длинными сроками поставки. Итог этого трёхстороннего перетягивания каната таков: совокупный спрос на сталь в Иране в 2026 году, вероятнее всего, останется в целом на прежнем уровне или умеренно снизится, а не расширится. Важно, что эта динамика помогает объяснить, почему видимое потребление стали может выглядеть относительно стабильным, несмотря на скрытую слабость. Приоритеты политики и перераспределение предложения могут в краткосрочном периоде сохранять внутреннюю доступность, маскируя более слабый конечный спрос. В действительности корректировка происходит «под поверхностью»: более слабая коммерческая активность компенсируется отложенными, но постепенно возникающими потребностями восстановления.

В целом наиболее вероятный исход — видимое потребление стали в Иране в краткосрочной перспективе останется в целом стабильным, с небольшим риском снижения. Взаимодействие спроса на восстановление и более слабых коммерческих инвестиций не даёт спросу обвалиться, тогда как потери производства в основном поглощаются за счёт сокращения экспорта и выборочного импорта. Это означает, что производственный шок скорее перестраивает торговые потоки и структуру предложения, чем существенно меняет общий объём внутреннего потребления стали.

Торговые потоки под давлением: потеря экспортных возможностей встречается с логистическими сбоями

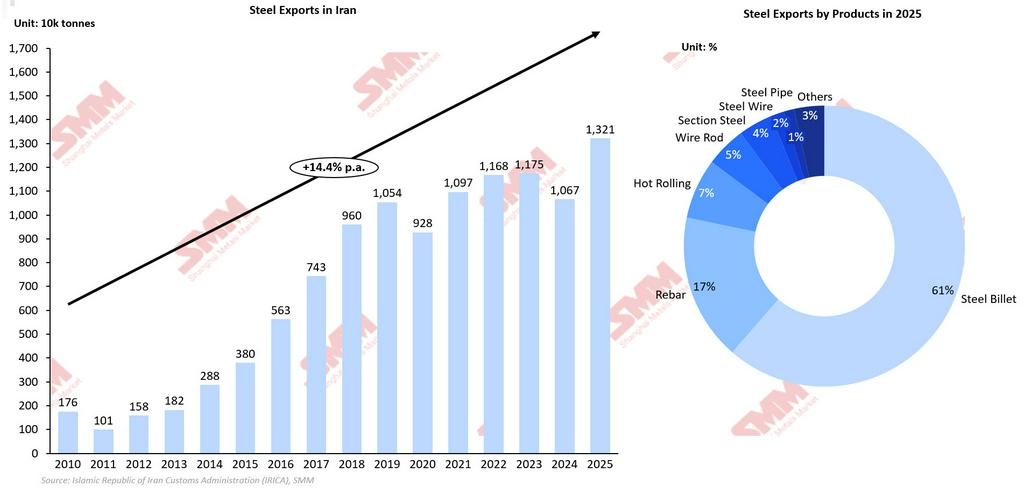

Иран давно является нетто‑экспортёром стали, причём его зарубежные поставки сильно сосредоточены в полуфабрикатах и строительной стали. В 2025 году экспорт был представлен главным образом примерно 8,1 млн тонн заготовки, 2,2 млн тонн арматуры и около 0,9 млн тонн горячекатаной продукции, направлявшихся преимущественно в соседние страны Персидского залива и на более широкие рынки Ближнего Востока. Эти региональные покупатели опирались на иранскую заготовку как на конкурентоспособное сырьё для собственных прокатных мощностей downstream, а также на иранскую арматуру и горячекатаную сталь для инфраструктурных и строительных проектов. Вся структура этих экспортных потоков тесно связана с профилями выпуска Mobarakeh Steel Company и Khuzestan Steel Company, которые выступают ключевыми узлами производства высококачественного плоского проката и крупнотоннажных полуфабрикатов. Поэтому остановка этих двух комплексов не просто сокращает маржинальную часть зарубежных поставок Ирана; она напрямую снижает эффективную экспортную способность страны, особенно по заготовке и более качественным плоским продуктам, которые трудно воспроизвести в масштабе силами меньших, рассредоточенных заводов.

Непосредственное следствие вызванного войной сбоя — резкое сжатие экспортных объёмов, особенно в сегментах, наиболее зависящих от выпуска интегрированных комбинатов. Доступность заготовки и плоского проката в ближайшей перспективе сокращается, вынуждая региональных покупателей в странах Залива и по всему Ближнему Востоку искать альтернативных поставщиков, таких как Саудовская Аравия, ОАЭ, Индия и Китай. По мере диверсификации закупок на этих рынках доля Ирана в региональной торговле может временно ослабнуть, особенно в сегментах более качественного плоского проката и премиальной строительной продукции, где страна ранее имела сильное преимущество по соотношению цена‑качество. Этот сдвиг отражает «верхнеуровневую» природу производственного шока: ограничения по выпуску сырой стали напрямую транслируются в сокращение экспорта.

Логистические ограничения дополнительно усиливают шок торговых потоков, добавляя второй слой нарушений поверх остановок заводов и нормирования энергии. На ранней стадии конфликта Иран фактически закрыл Ормузский пролив, позднее разрешив ограниченный проход судов с товарами первой необходимости при строгих протоколах координации. Это создало неопределённость в графиках судоходства, повысило страховые расходы и нарушило обычные торговые каналы, что сузило операционную способность по исполнению экспортных поставок стали. Даже если часть заводов остаётся в работе и может производить экспортируемые объёмы, возможность надёжно отгружать эти объёмы на региональные рынки ограничена более высокими фрахтовыми премиями, увеличенными сроками поставки и рисками изменения маршрутов. В результате сталелитейный сектор сталкивается с тройным шоком: сокращением экспортной способности из‑за остановки ключевых интегрированных комбинатов, нарушением логистической сети, обеспечивающей перемещение стали, и энергетически обусловленным потолком загрузки меньших заводов с ЭДП. Эти факторы существенно ограничивают торговые потоки стали Ирана в краткосрочной перспективе, меняя региональный баланс спроса и предложения и трансформируя позиционирование страны в глобальной экосистеме торговли сталью.

Влияние на рынок: краткосрочное сокращение предложения полуфабрикатов из Ирана

Ожидается, что приостановка работы Mobarakeh Steel Company и Khouzestan Steel Company сократит экспортируемый излишек Ирана, а не сразу повлияет на внутреннее потребление. Даже при временном прекращении огня восстановление производства стали вряд ли будет быстрым, поскольку ремонт интегрированных объектов и поддерживающей инфраструктуры может занять месяцы. Эта задержка, вероятно, ужесточит предложение на рынках полуфабрикатов, особенно по заготовке и слябам, где Иран традиционно был ключевым региональным поставщиком. В ближайшей перспективе Иран, вероятно, сократит экспортные объёмы, чтобы приоритизировать внутреннее снабжение, уменьшив доступность для ближневосточных покупателей и обеспечив умеренную ценовую поддержку на региональных рынках полуфабрикатов.

Несколько структурных факторов могут продлить нарушения.

-

Риски безопасности: Продолжение боевых действий может задержать восстановление и продлить потери производства.

-

Технологические и санкционные ограничения: Ограниченный доступ к оборудованию и запасным частям может снизить эффективность ремонта и загрузку мощностей.

-

Бюджетное давление: Расходы на восстановление и оборону могут отложить инвестиции и замедлить восстановление мощностей

На внутреннем рынке цены на сталь могут укрепиться из‑за более жёсткой доступности сырья, однако ожидается, что потребление останется стабильным, поскольку сначала адаптируется экспорт. Если остановка затянется, Иран может выборочно увеличить импорт более качественного плоского и оцинкованного/покрытого проката, сохраняя при этом экспорт более низкосортного сортового проката. В целом наиболее вероятный рыночный исход — сокращение иранского экспорта, стабильный внутренний спрос, умеренная региональная ценовая поддержка и временный сдвиг торговых потоков в сторону альтернативных поставщиков.

![[SMM Листовой и плитовой прокат: ежедневный обзор] Внутридневные цены на горячекатаный рулон стабильны с тенденцией к укреплению, объём сделок после роста снизился](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)