According to an SMM survey, steel semi-finished product export orders have recently surged, with slab export orders seeing particularly significant growth. SMM believes two major factors contributed to this round of growth:

- "Demand" Provides the Necessary Condition for the Surge in Semi-Finished Product Export Orders

On one hand, benefiting from the spillover effect of export demand caused by the US-Iran conflict, infrastructure and manufacturing in Southeast Asia have grown rapidly. However, the region only has rolling capacity and lacks steelmaking capacity, necessitating large imports of steel billet. According to data compiled by SMM, Southeast Asia imported approximately 2.31 million mt of steel from the Middle East in 2025, of which a staggering 97% was semi-finished steel billet. Therefore, when passage through the Strait of Hormuz was restricted, the Southeast Asian market was instantly exposed to a rigid shortfall of over 2 million mt. For detailed analysis, please refer to the article "Sudden Shift in Middle East Situation Triggers 'Mismatch,' China Accelerates to Fill Approximately 2.3 Million mt Supply Vacuum in Southeast Asia." The existence of this gap provides an excellent window for China's semi-finished product exports.

- "Price Advantage" Provides the Sufficient Condition for the Surge in Semi-Finished Product Export Orders

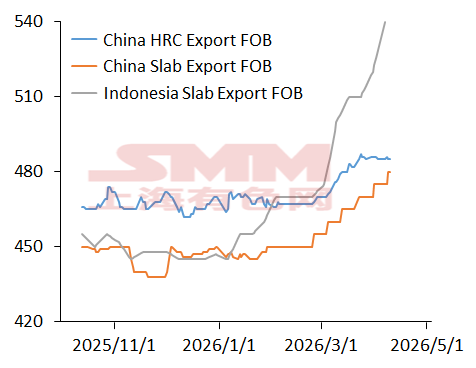

On the other hand, price increases outside China far exceeded those in China. During this period, the FOB price of Dexin slabs in Indonesia rose from $470/mt to $540/mt, an increase of 14.89%, while the FOB price of slabs in China rose from $455/mt to $480/mt, an increase of only 5.49%. The huge price difference made buyers outside China particularly favour semi-finished products from China. SMM surveyed some recent slab transaction details from domestic sellers, as shown in the table below.

Survey Records:

Enterprise A: At the current price, they are willing to take slab orders, but orders have already been booked through August, with an estimated volume of 80,000 mt per month.

Enterprise B: They started taking slab orders from April. They take orders when the price is right. The current price is only 20-30 yuan/mt lower than HRC.

Enterprise C: They can only accept exporting slabs at HRC prices now. If overseas buyers don't want them, then forget it.

Enterprise D: They haven't been in contact with new slab orders recently. Their last order was in March. However, if there is subsequent demand, they may have new resources available for export by June.

Enterprise E: Their orders were all taken earlier. Previously, they were selling at over 100 yuan below HRC, but now the quoted price is only a few dozen yuan below HRC. However, transactions have clearly slowed down. The current ex-factory price is approximately 3,120.

The surge in demand has driven prices higher. As shown in the chart below, normally the price spread between slabs and HRC stays around $20-30, which aligns with normal rolling costs. However, since April, this spread has narrowed to around $10, and has recently further narrowed to single digits. This is mainly because as steel mills' shipping schedules have gradually been pushed back, their willingness to hold prices firm has also strengthened. Some steel mills are even exporting slabs at prices equivalent to domestic HRC trade prices, which provides them with significant export motivation.

Chart 1 - SMM China HRC & Slab Export FOB Price Trend

- SMM Expects Slab Exports to Rise Significantly, April-August

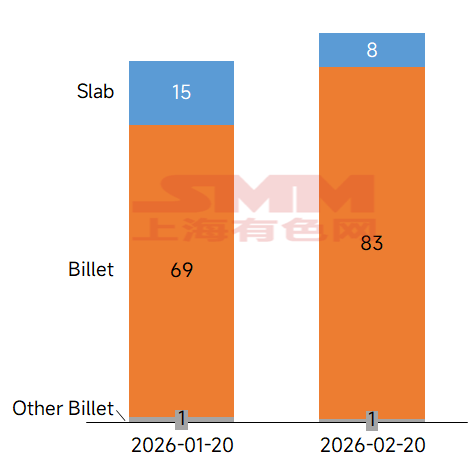

In January-February this year, total steel billet exports were 1.7746 million mt, of which slabs accounted for 232,600 mt, square billets for 1.5196 million mt, and slabs made up 13.11%.

Chart 2 - China Steel Billet Exports by Product, January-February 2026

Based on the survey, the increase in slab export orders was more of a March-April phenomenon. Considering the time interval from order placement to shipping schedule, SMM expects slab exports to show a relatively significant upward trend from April to August.

- Surge in Slab Orders May Improve HRC Fundamentals

In April, the daily average production schedule for commercial HR products at 39 mills was 448,300 mt, up 8.5% MoM from actual daily average production. The daily average production schedule for commercial HR products at 54 steel mills was 581,100 mt, up 9.2% MoM from actual daily average production. HR supply pressure increased MoM, but the peak season performance of China's manufacturing sector during the "Golden March, Silver April" period was overall satisfactory.

According to SMM data, as of April 9, total HRC inventory was 6.6556 million mt, down 111,100 mt WoW. Destocking is expected to maintain a healthy pace going forward. However, when the spot-futures price spread was at suitable levels before the Chinese New Year, traders engaged in futures-spot arbitrage were particularly active in North China and other regions, accelerating social inventory accumulation. Current social inventory is up 34.93% YoY. If steel mills' semi-finished product export orders perform well, this could create opportunities for subsequent reductions in commercial product supply, while also providing support for current prices.

![[SMM Steel] Hyundai-POSCO Louisiana Steel selects Danieli for low-carbon US steel project](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Daily Trading] Spot Cargo Trading Pulled Back](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)