SMM Report, April 10

Since March, the domestic tungsten market has trended higher and then pulled back. Driven by rigid supply and macro sentiment at the beginning of March, prices rose rapidly, with 65% wolframite concentrate hitting a record high of 105,000 yuan per standard ton. Starting from mid-March, profit-taking by investors, downstream resistance to high prices, and a general correction in commodity markets led to a gradual price pullback, pushing the entire market into a phase of supply-demand game.

Price Performance: Sharp Fluctuations in Upstream Tungsten Raw Materials; High Prices Continue to Pass Through to End Products

Domestic tungsten concentrate prices fluctuated sharply in March. Buoyed by positive market sentiment in early March, both spot transaction prices and long-term guideline prices rose significantly. Some mines reduced shipments while awaiting production quotas and other factors, resulting in tight market supply. From March 1 to March 12, the average daily increase in tungsten ore prices reached 30,000 yuan per day. Rapid price volatility led to shrinking transaction volumes, eventually weakening downstream buying interest, triggering negative feedback in the market amid weak incremental demand.

In late March, mines in Yunnan, Henan, Hunan and other regions launched tenders, while some traders increased selling to realize profits, gradually improving tungsten concentrate supply. However, downstream smelters faced rising capital pressure, and with most existing orders already matched with raw materials and insufficient new orders, purchasing activities mostly halted. Tungsten concentrate trading volume weakened, mine tenders frequently failed, and market confidence declined. As of April 10, domestic 65% tungsten concentrate was quoted at 930,000 yuan per standard ton, down 120,000 yuan from the mid-March high but up 103,000 yuan from early March.

In the first quarter, operating rates of domestic tungsten ore producers remained generally low. In February, affected by multiple factors, mine operating rates fell further to below 40%, directly resulting in tight spot tungsten concentrate supply in early March. Since March, domestic mine operating rates have gradually recovered to around 65%, but some production areas were still constrained by mining quotas and production schedules in early March, limiting outward shipments. Coupled with certain invisible inventories in the industry, overall market supply did not ease noticeably.

Meanwhile, China has intensified crackdowns on illegal mining and gray-market supply chains, significantly reducing flows of unregulated tungsten ore. In March, inspections targeting non-compliant imported tungsten ore trade were launched in some regions, with stricter oversight expected to weigh on future tungsten concentrate imports. Entering April, the release of the first batch of mining quotas, combined with healthy industry profitability, has significantly boosted mining production enthusiasm, stabilizing tungsten concentrate supply and markedly improving market availability compared with the first quarter.

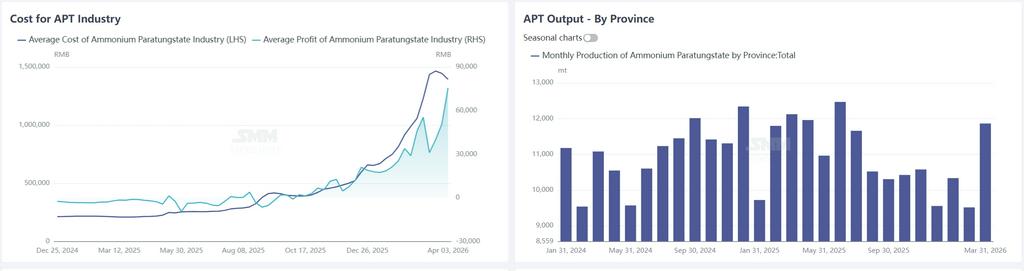

In the first quarter, domestic ammonium paratungstate (APT) output fell by approximately 5.7% year on year. Constrained by difficulties in restocking tungsten concentrate and elevated cost pressure, industry operating rates remained below year-ago levels. Downstream restocking demand for APT was relatively strong in the first quarter, and coupled with reduced supply, APT prices and profits stayed at high levels. In mid-March, APT prices broke above 1.5 million yuan per ton, a historic high. The industry swung from a loss in the same period last year to a gross margin of 50,000–80,000 yuan per ton, with profit margins continuing to expand.

In April, although tight domestic tungsten ore supply has eased, APT operating rates are unlikely to rise sharply, leaving the tight supply-demand balance largely unchanged. Furthermore, overseas APT markets are oscillating at high levels around 3,200 USD/tu, supporting a strong floor for future APT prices.

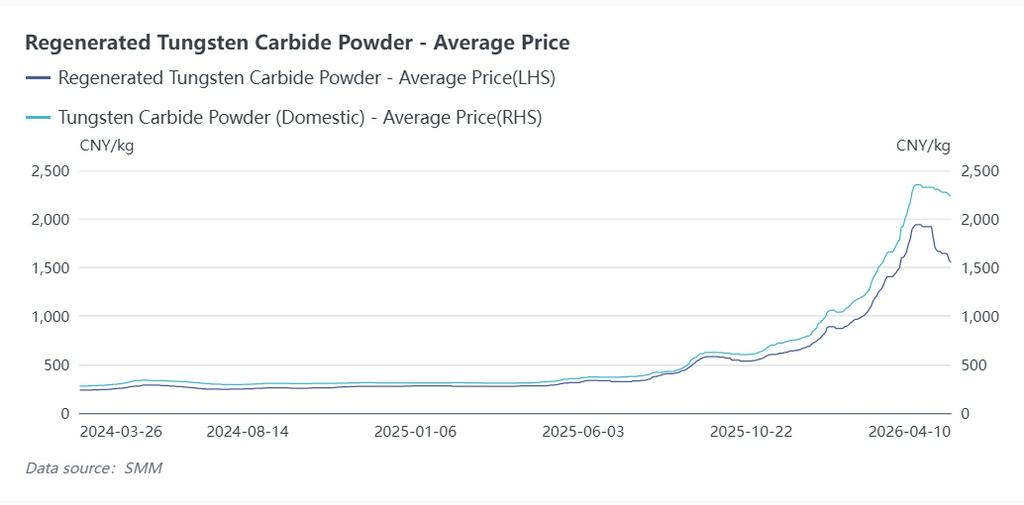

On a year-on-year basis, the downstream tungsten powder industry saw both volume and price rise in the first quarter, especially in January and February, when major domestic powder producers enjoyed strong orders, lifting operating rates by around 13 percentage points from a year earlier to an average of 65% for the quarter. On a monthly basis, the first quarter is a low season for cemented carbide and related industries, with operating rates down notably from the 70% recorded in Q4 2025.

Since late March, the domestic tungsten market has consolidated weakly amid strong end-user wait-and-see sentiment. New orders at some powder producers dropped noticeably, leading to weaker industry operating activity. In addition, the sharp decline in the domestic tungsten scrap market in late March triggered rapid falls in prices of zinc-fused materials and electrolytic tungsten carbide powder. Widening price gaps between primary and recycled tungsten carbide powder have eroded the competitive advantage of primary products.

Tungsten Scrap Market

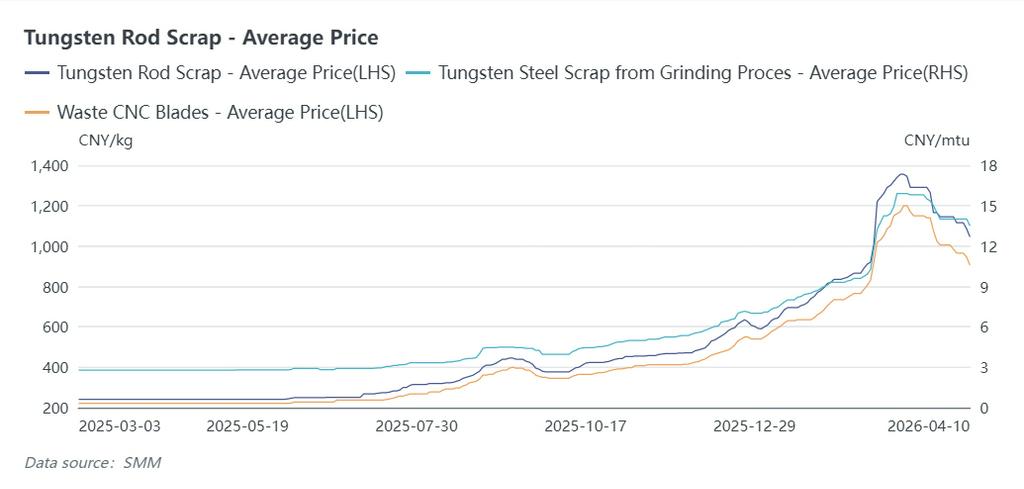

The tungsten scrap market trended sharply higher then lower in a Λ-shaped pattern in March. Buoyed by surging tungsten prices in the first half of the month, prices of tungsten carbide scrap end mills, drills and other grades hit historic highs above 1,000 yuan/kg. The market reversed sharply in late March: on March 27, tungsten scrap inserts plummeted 6.45% in a single day, triggering panic selling among traders.

As of April 10, prices of tungsten scrap bars and drills had fallen roughly 23%–25% from peak levels, erasing all gains from early March. Recently, China has tightened tax enforcement in the renewable resources sector, exposing compliance weaknesses in tungsten scrap circulation, including undocumented transactions, non-standard invoicing and unclear transaction entities. Stricter tax supervision has raised compliance costs and circulation barriers for such materials, temporarily pressuring prices.

In line with policy direction, tax authorities have identified renewable resources and recycling as key regulatory areas, with continued intensified inspections of high-risk enterprises and abnormal invoicing expected. As a result, the tungsten scrap market may remain under short-term pressure in April, with accelerated liquidation of non-compliant supply and increased market volatility. However, panic selling has partially subsided following the late March sell-off, limiting room for further sharp declines.

Overseas Markets

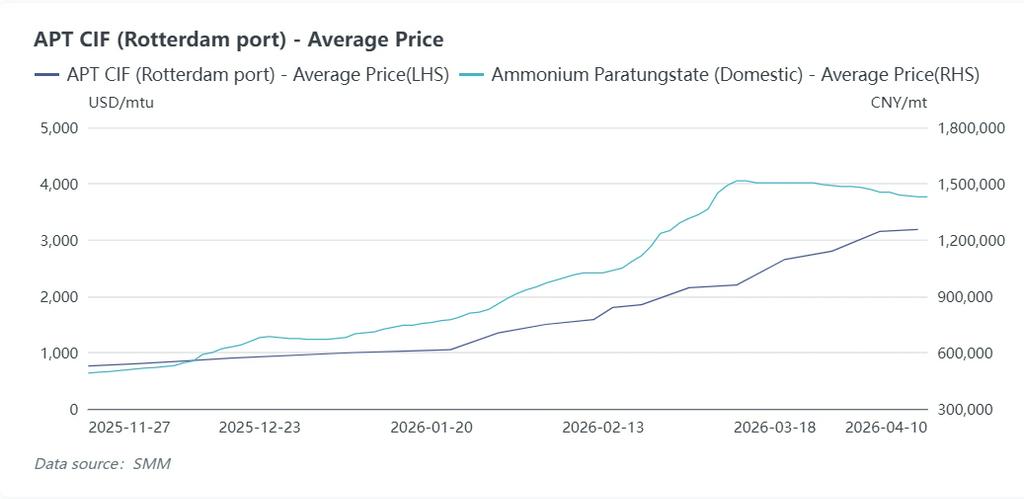

Overseas tungsten markets traded at high levels in March, with European APT and tungsten products at historic highs. Tightening Chinese export controls on tungsten products has restricted spot supply overseas, while resilient demand from the military, high-end manufacturing and other sectors has supported active buying inquiries and a clear premium in international quotations over domestic prices.

Limited incremental capacity at overseas mines and insufficient raw material supply further reinforced the strong overseas tungsten market. As of April 9, European APT (Rotterdam) was quoted at 3,150–3,220 USD/tu (equivalent to approximately 1.924–1.966 million yuan/ton excluding VAT), up 48.1% from early March, and the gap between domestic and overseas prices continued to widen.

Overall, domestic tungsten prices rose rapidly in early March, but limited acceptance of new downstream orders led to a high-level correction in late March. From a global supply-demand perspective, domestic tungsten concentrate output is expected to maintain a year-on-year decline. Although imports provided some relief, tax rectification targeting non-compliant invoicing in March reduced certain import volumes.

Meanwhile, continued high overseas tungsten prices have closed some import price windows, likely leading to a month-on-month decline in future domestic tungsten ore imports. Looking ahead to April, the gradual release of the first batch of mining quotas has lifted mining operating enthusiasm, but tight supply, limited import growth and high overseas price support will keep the market in a general tight balance.

As of now, long-term contracts of leading domestic tungsten enterprises have mostly been finalized. APT long-term prices for early April are concentrated at 1.40–1.44 million yuan/ton, and 55% wolframite concentrate long-term prices at 925,000–930,000 yuan per standard ton. Although lower than late March levels, price centers are higher than mid-early March long-term quotations. The high share of long-term contracts in the domestic market provides clear trading guidance and reflects relatively optimistic expectations among major producers toward the outlook.

At the same time, overseas tungsten markets will continue to fluctuate at high levels in April, sustaining domestic-international price spreads. Improved export profitability for domestic tungsten materials and products may lift export volume expectations for the second quarter, supporting incremental demand. Domestic cemented carbide and end-user enterprises are still digesting existing inventories, but stock levels are relatively modest.

Restocking demand is expected to gradually pick up among downstream end-users in late April and ahead of the May Day holiday, with a potential recovery in rigid procurement that could boost market confidence. Taking multiple factors into account, sharp downside risks in the domestic tungsten market are expected to be limited in April, with prices likely to trade in high-level consolidation.