Недавняя волатильность на рынке медного лома: дефицит спотовых ресурсов в Китае, Японии и Корее меняет торговую динамику

В последнее время рынок сырья из медного лома переживает значительную волатильность. Согласно недавним исследованиям и данным о ценах от SMM, в Китае, Японии и Южной Корее наблюдается выраженный дефицит спотовых ресурсов медного лома. Напряжённая ситуация с поставками меняет ценовые тенденции как внутренней, так и международной торговли в регионе.

Что именно вызывает столь острый дефицит на азиатском рынке медного лома? И какое торговое противостояние скрывается за завышенными ценовыми предложениями?

Причины спотового дефицита: три фактора, запускающие «эффект бабочки»

Текущая ситуация с дефицитом спотовых ресурсов и напряжённым предложением на рынках Китая, Японии и Южной Кореи обусловлена не одним фактором, а совокупностью недавних изменений как на стороне предложения, так и на стороне спроса:

Коррекция цен на медь провоцирует «нежелание продавать» у поставщиков: Недавнее снижение цен на медь сократило маржу прибыли держателей запасов, вызвав повсеместное нежелание продавать. При этом рыночные ценовые коэффициенты продолжают расти. Разрыв в ценовых ожиданиях между покупателями и продавцами напрямую снизил общую торговую активность на рынке.

Слабый сезон потребления в сочетании с высокими ценами на медь привёл к общему снижению импорта в феврале: Оглядываясь на февраль текущего года, объёмы импорта медного лома в Китае, Японии и Южной Корее продемонстрировали значительную нисходящую тенденцию. С одной стороны, Китай — крупнейший потребитель медного лома в Азии и мире — отмечал в феврале традиционный Лунный Новый год. Массовые остановки предприятий и праздничные каникулы резко сократили фактический объём переработки за месяц. С другой стороны, устойчиво высокие цены на медь в феврале также существенно подавили закупочную активность перерабатывающих предприятий, что привело к переносу заказов на более поздний срок.

Проявление «эффекта запаздывания» от предшествующего снижения импорта: Наиболее прямым следствием общего снижения импорта в феврале стал текущий дефицит спотовых запасов в портах и на внутреннем рынке, что задало тон нынешнему «дефициту предложения».

Анализ ценовых тенденций: рост внутренних и международных цен, подавление торговой активности

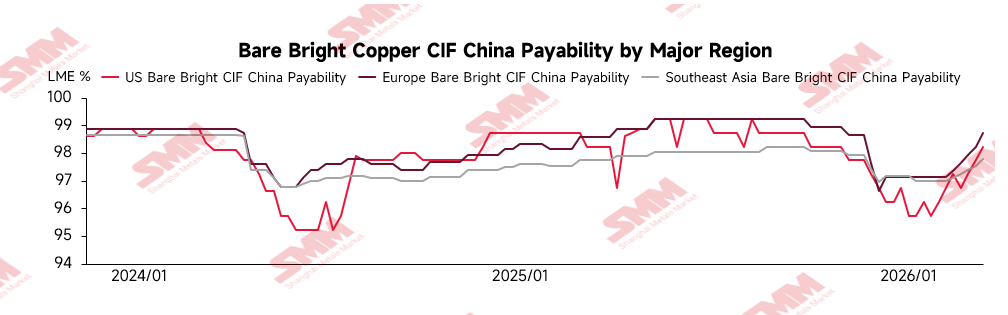

При устойчивой поддержке со стороны продолжающегося дефицита спотового предложения центр тяжести внутренних цен на медный лом в Китае, Японии и Южной Корее неуклонно смещается вверх. Напряжённость предложения и торговая активность на внутреннем рынке быстро транслируются на международный рынок, провоцируя ещё более острое ценовое противостояние.

В последнее время китайский рынок импортного медного лома с учётом налогов столкнулся с множественным давлением. Под влиянием общего сокращения спотового предложения, коррекции цен на медь и дефицита налоговых счетов-фактур на рынке дисконтная маржа на медь Bare Bright продолжала сужаться и оставалась на сжатых уровнях. Совокупное воздействие этих факторов даже привело к тому, что цена на медь Bare Bright с учётом налогов кратковременно превысила цену рафинированной меди, создав редкую «ценовую инверсию». В перспективе ожидается, что до существенного смягчения проблемы дефицита счетов-фактур ситуация сжатых дисконтов на Bare Bright сохранится в течение некоторого времени.

Кроме того, по данным SMM, недавняя поэтапная коррекция цен на медь дополнительно усилила настроения зарубежных держателей запасов в пользу поддержания цен. В настоящее время зарубежные трейдеры медного лома занимают твёрдую позицию по ценовым предложениям на Bare Bright, а их ценовые коэффициенты относительно LME кратковременно взлетели до высокого диапазона 99%–99,5%.

Однако данные SMM по отслеживанию фактических сделок свидетельствуют о явном противостоянии между покупателями и продавцами: реальный центр тяжести сделок на рынке остаётся в диапазоне 98,5%–99%.

Почему высокие предложения трудно реализовать? Ключ — в точке перелома «экономической заменяемости»

Для перерабатывающих предприятий основное преимущество медного лома заключается в его ценовом преимуществе перед рафинированной медью (катодной). Когда ценовой коэффициент меди Bare Bright превышает 99% и выше, её фактическая стоимость с учётом налогов и доставки практически сравнивается с рафинированной медью. При утрате этого ценового преимущества экономическая заменяемость медного лома значительно снижается. Покупатели естественным образом переключают закупки на рафинированную медь, формируя тем самым естественный «потолок», сдерживающий высокие ценовые предложения на медный лом.

Резюме и прогноз рынка

В целом «напряжённый баланс спроса и предложения» на рынке медного лома Китая, Японии и Кореи, как ожидается, сохранится в краткосрочной перспективе, а противостояние между нежеланием продавать со стороны поставщиков и опасениями высоких цен со стороны покупателей усилится. На этом критическом этапе, когда цены на медь Bare Bright приближаются к паритету с рафинированной медью, точное отслеживание каждого ценового колебания и изменения коэффициентов имеет решающее значение для корпоративных стратегий закупок и продаж.

![Социальные запасы меди в Китае продолжают сокращаться, региональные тенденции значительно расходятся [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)