SMM, 9 апреля:

В настоящее время международные геополитические конфликты характеризуются повторяющимися колебаниями, а волатильность цен на сырьевые товары усилилась. Как будут развиваться цены на цинк при различных сценариях геополитических конфликтов? Какие переменные необходимо отслеживать в краткосрочной перспективе?

I. Макроэкономический аспект: пристальное внимание к динамике «инфляция — процентные ставки — доллар США»

1. Логика тренда при деэскалации геополитического конфликта:

Ослабление конфликта → снижение спроса на защитные активы → восстановление аппетита к риску в промышленных металлах → отскок цен на цинк с краткосрочным восходящим уклоном.

Ослабление конфликта → снижение инфляции → возобновление ожиданий снижения ставок, ослабление доллара → позитивно для цен на цинк.

2. Логика тренда при эскалации геополитического конфликта:

Эскалация конфликта → рост спроса на защитные активы → снижение аппетита к риску в промышленных металлах → давление на цены на цинк.

Эскалация конфликта → рост цен на нефть, усиление инфляционных опасений → укрепление рыночных ожиданий повышения ставок, подавление потребления → негативно для цен на цинк.

II. Фундаментальный аспект: пристальное внимание к цепочке «энергоносители — руда, транспортировка и выплавка — спрос»

1. Фундаментальные последствия деэскалации геополитического конфликта:

Транспортировка: Ормузский пролив открывается, судоходство возобновляется, сроки и стоимость транспортировки снижаются, цинковая руда с Ближнего Востока поступает в нормальном режиме, приток цинкового концентрата в Китай увеличивается, что поддерживает TC; при этом плавильные заводы пополняют запасы сырья, затраты снижаются, производство растёт, а рост цен на цинк встречает сопротивление.

Затраты: Ослабление геополитического конфликта ведёт к нормализации цен на энергоносители, снижению затрат на производство и транспортировку цинкового концентрата за пределами Китая, росту прибыли горнодобывающих компаний и увеличению добычи. Поскольку затраты на электроэнергию составляют примерно 30–40% себестоимости плавильных заводов, а заводы в Юго-Восточной Азии, Европе и других регионах за пределами Китая сильно зависят от импорта энергоносителей, ослабление конфликтов снижает давление на стоимость электроэнергии и её поставки, уменьшая риск сокращения производства на плавильных заводах. В целом увеличение предложения оказывает определённое понижательное давление на цены на цинк.

Потребление: После ослабления конфликта давление от замедления мировой экономики уменьшается, экспорт оцинкованного листа из Китая на Ближний Восток (составляющий примерно 15% общего экспорта Китая) увеличивается, экспортные заказы улучшаются. Кроме того, запускаются планы восстановления после урегулирования конфликта, потребление в инфраструктурном и других секторах растёт, что стимулирует улучшение потребления цинка и поддерживает цены на цинк. 2. Фундаментальный анализ при эскалации геополитического конфликта:

По сути, ситуация противоположна деэскалации: на стороне предложения резко возрастает давление на транспортировку и затраты. Транспортировка и добыча руды за пределами Китая нарушаются, ближневосточная руда оказывается заблокированной, а шахты за пределами Китая сталкиваются с дефицитом энергоносителей, что потенциально ведёт к сокращению или остановке производства из-за нехватки топлива. Одновременно затраты плавильных заводов резко возрастают. При затяжном конфликте заводы в Японии, Южной Корее, Индии, Европе и других регионах столкнутся с давлением дефицита энергоносителей. Кроме того, поставки сырьевой руды также будут ограничены, TC продолжат снижаться, и заводы могут сократить или остановить производство. Новые запланированные проекты также будут отложены. В условиях дефицита предложения и низких запасов на LME структурные риски возрастают, а поддержка цен на цинк усиливается. Однако на стороне потребления давление будет очевидным: рост рисков глобальной стагфляции и замедление роста потребления оказывают давление на цены на цинк.

III. В целом ключевые области, требующие пристального внимания в отношении цинка в настоящее время:

Геополитические конфликты часто колеблются, макроэкономические настроения быстро меняются, диапазон колебаний цен на цинк расширяется. Необходимо следить за изменениями в геополитических конфликтах.

Поставки цинкового концентрата из Австралии после тайфунов и наводнений, а также объёмы поступления ближневосточного цинкового концентрата после кратковременного открытия Ормузского пролива: транспортировка в Австралии вернулась в нормальный режим, и цинковые концентраты поступали с Ближнего Востока в течение месяца, однако объёмы и последующие условия отгрузки по-прежнему требуют внимания. Кроме того, необходимо отслеживать конкретную реализацию стандартов импорта руды в дальнейшем.

Рентабельность и производство зарубежных рудников и плавильных заводов в условиях роста энергозатрат: хотя подтверждённых сообщений о сокращении или остановке добычи на рудниках из-за дефицита энергоресурсов нет, при текущей цене цинка на LME вблизи 3 300 долл./т некоторые небольшие рудники испытывают значительное давление совокупных издержек. Рост энергозатрат, несомненно, оказывает давление на объёмы добычи. В сочетании с форс-мажорными обстоятельствами и снижением содержания металла в руде ожидается, что зарубежная добыча руды столкнётся с рисками снижения в годовом исчислении в текущем году. Что касается плавильного производства, зарубежные заводы обеспечиваются сырьём преимущественно по долгосрочным контрактам, однако давление на сырьевую базу также возрастает на фоне ожиданий сокращения производства. Одновременно выросли цены на электроэнергию, усилив давление издержек. Недавно цинковые заводы Nyrstar в Оби и Бюделе прошли техническое обслуживание, что оказало давление на европейское плавильное производство. В дальнейшем необходимо отслеживать производственную ситуацию на плавильных заводах Японии, Южной Кореи, Индии и других регионов.

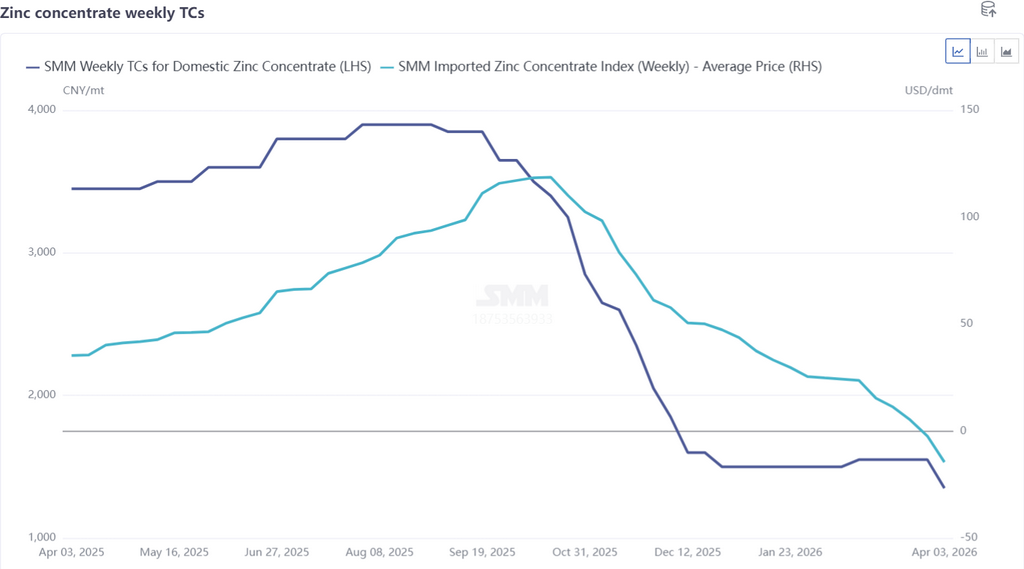

Усиление ожиданий снижения TC: по состоянию на 3 апреля еженедельный показатель TC на импортную руду по данным SMM снизился до -12,22 долл./сухую метрическую тонну. При этом, благодаря прибыли от побочных продуктов, производство на отечественных плавильных заводах в апреле по-прежнему ожидается на повышенном уровне, что обеспечивает высокий спрос на руду. Предприятия в основном активно закупали отечественную руду, и еженедельный TC на отечественную руду был снижен до 1 350 юаней/т в пересчёте на содержание металла. На фоне дефицита сырья следует обращать внимание на ход ремонтных работ на отечественных плавильных заводах. Если заводы проведут массовое техобслуживание и сократят производство, это укрепит нижнюю границу поддержки TC, а сокращение предложения придаст импульс росту цен на цинк.

Изменения запасов: низкий уровень запасов на LME и высокий уровень общественных запасов в Китае находятся в противоборстве. В настоящее время запасы на LME находятся на низком уровне — около 110 000 т. В сочетании с опасениями по поводу сокращения производства на зарубежных плавильных заводах объём аннулированных варрантов в какой-то момент вырос на 300%. Хотя значительного сокращения запасов пока не наблюдается, структурные риски на LME остаются предметом беспокойства. В Китае производство на плавильных заводах оставалось на высоком уровне, тогда как потребление в нижестоящих отраслях не оправдало ожиданий. Общественные запасы ненадолго сократились, после чего вновь начали накапливаться, превысив 250 000 т. Если потребление не улучшится, снижение запасов будет затруднительным.

В целом, учитывая частые развороты макроэкономических настроений и расширение диапазона колебаний цен на цинк, со стороны фундаментальных факторов цены на цинк имеют относительно сильную поддержку снизу, однако открытие однонаправленных позиций не рекомендуется. Следует в любой момент обращать внимание на возможные сдвиги ключевых противоречий рынка.

Отказ от ответственности в отношении источников данных: данные, помимо общедоступной информации, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендацией для принятия решений.