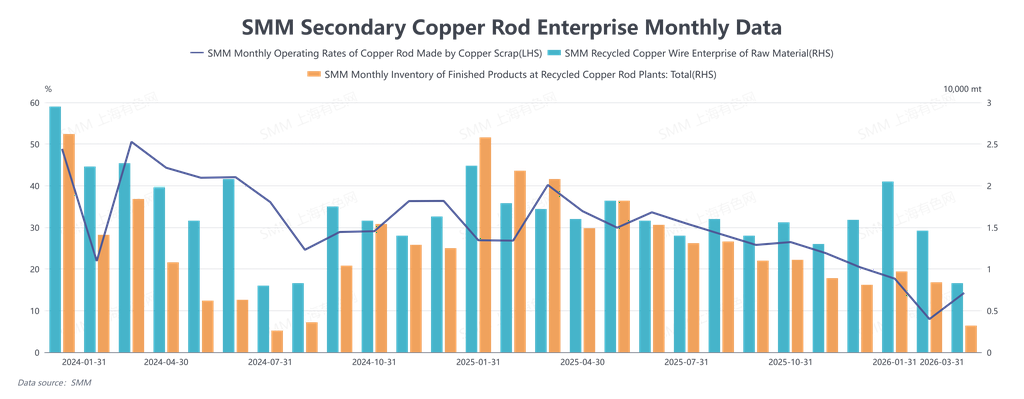

Коэффициент загрузки мощностей по производству вторичной медной катанки в марте 2026 года составил 14,25%, что ниже ожидаемых 16,26%, на 6,27 п.п. выше по сравнению с предыдущим месяцем и на 25,93 п.п. ниже в годовом исчислении. В марте рынок вторичной медной катанки в Китае испытывал давление множества факторов, включая резкие колебания цен на медь, углубление реформ отраслевой фискальной и налоговой политики, а также структурный дефицит сырья, и не продемонстрировал традиционного сезонного восстановления. Основное рыночное противоречие на протяжении месяца эволюционировало поэтапно — от «неясных ожиданий по политике, сдерживающих возобновление производства» к «жёстким издержкам, подрывающим прибыль» и в конечном итоге к «дефициту сырья, ограничивающему производство», — в результате чего отрасль оказалась в ситуации «есть заказы, но нет сырья, и невозможно получить прибыль». В начале марта внимание рынка было сосредоточено на том, будут ли после «двух сессий» прояснены местные фискальные и налоговые политики и операционные детали механизма «обратного выставления счетов-фактур». Высокие цены на медь и неопределённость в политике существенно снизили готовность предприятий возобновлять производство. Хотя после Праздника фонарей работники постепенно возвращались на рабочие места, фактические закупки и производственная деятельность восстанавливались медленно, а коэффициент загрузки лишь незначительно вырос с низких уровней. В середине марта резкие колебания цен на медь стали доминирующим фактором, а торговое поведение на рынке демонстрировало явные «ценовые» характеристики, хотя фактические объёмы сделок выросли незначительно. Примечательным структурным изменением стало то, что по мере перехода вторичной медной катанки к премии относительно фьючерсов на медь, в то время как анодные пластины из лома сохраняли глубокий дисконт, дифференциал прибыли от переработки между ними инвертировался. Это побудило некоторые предприятия по утилизации лома начать изучение рынка с целью перевода части мощностей по производству анодных пластин из лома на производство вторичной медной катанки, привнеся на рынок новую переменную — перераспределение мощностей на основе текущей рентабельности.

Однако в конце марта основное рыночное противоречие резко сместилось в сторону издержек и предложения. По мере полного внедрения политики «обратного выставления счетов-фактур» предприятия были вынуждены закупать дорогостоящий медный лом с НДС во избежание налоговых рисков, что привело к росту ставок налога в счетах-фактурах на сырьё с 9,1–9,3% в начале месяца до более чем 10,5%. Эти жёсткие издержки не могли быть скорректированы вниз синхронно с обвалом цен на медь 18–19 марта, что привело к убыткам, при которых цены на медный лом с НДС превышали спотовые цены на медные катоды. Разница в цене между первичным металлом и ломом сжалась до экстремальных уровней или даже стала отрицательной, а валовая маржа от продаж вторичной медной катанки оставалась устойчиво отрицательной, и экономическая жизнеспособность отрасли была полностью утрачена. Хотя обвал цен на медь кратковременно стимулировал конечных потребителей — предприятия по производству проводов и кабелей — переключиться на закупку спотовой вторичной медной катанки из-за длительных сроков поставки катодной медной катанки, этот спрос, обусловленный «разрывом в сроках поставки», был неустойчивым. К концу месяца предложение сырья стало главным противоречием. Резкие колебания цен на медь привели к тому, что поставщики медного лома массово придерживали товар и приостанавливали котировки, а рыночная ликвидность практически иссякла. Одновременно снижение цен на медь за пределами Китая сократило объёмы импорта, что ещё больше усугубило дефицит медного лома с НДС в Китае. Предприятия по производству вторичной медной катанки оказались в ситуации «нечего варить» — даже при наличии заказов они не могли обеспечить стабильные и достаточные поставки сырья для производства. Отрасль балансировала на грани убытков и остановки производства на протяжении всего месяца. Что касается перспектив на апрель, ожидается, что рынок вторичной медной катанки перейдёт от «полного застоя» марта к «медленному и осторожному пробному восстановлению», однако множество ограничений предопределяют извилистый путь восстановления. На стороне предложения дефицит медного лома вряд ли будет кардинально устранён в краткосрочной перспективе. Нежелание поставщиков продавать в условиях ценовой неопределённости сохранится, а жёсткая поддержка издержек со стороны источников с НДС в рамках политики «обратного выставления счетов-фактур» будет удерживать цены на медный лом от снижения. Ожидается, что разница в цене между первичным металлом и ломом будет находиться в относительно низком диапазоне 500–1 000 юаней/т, что затруднит восстановление до традиционных уровней, достаточных для стимулирования масштабного потребления. На стороне спроса восстановление рынка будет в значительной степени зависеть от стабилизации и расширения ценовой разницы между катодной медной катанкой и вторичной медной катанкой. Если ценовой спред сможет устойчиво удерживаться выше 1 000 юаней, это может возобновить закупочный интерес со стороны предприятий по производству проводов и кабелей. Кроме того, тенденция «конверсии мощностей», наметившаяся в конце марта, заслуживает пристального внимания. Если вторичная медная катанка продолжит торговаться с премией или небольшим дисконтом к фьючерсам, а маржа производства анодных медных пластин из лома будет сжиматься, часть мощностей может переместиться в сторону производства вторичной медной катанки, став маржинальным приростом предложения. В целом, сможет ли рынок выйти из тупика в апреле, зависит от того, удастся ли найти новое равновесие между «издержками на соответствие требованиям», «предложением сырья» и «конечным спросом». Ожидается, что предприятия продолжат придерживаться осторожной стратегии производства под заказ и закупок по мере необходимости, улучшение коэффициента загрузки будет медленным и нестабильным процессом, а полное восстановление рынка по-прежнему требует более чётких политических сигналов, бесперебойных поставок сырья и более сильной поддержки со стороны конечного потребления.