Новости SMM, 7 апреля:

В I квартале 2026 года китайский рынок вторичного свинца преодолевал турбулентность на фоне праздничных эффектов и отраслевых трудностей. После резкого снижения производства более чем на 140 тыс. тонн в феврале рынок продемонстрировал восстановительный отскок в марте после праздников, однако восстановление оказалось ниже ожиданий — отрасль увязла в двойных ограничениях «давления на прибыль и дефицита сырья». В перспективе апреля, хотя ожидается массовое возобновление производства на крупных заводах, опасения по поводу слабости спроса в межсезонье в сочетании с притоком импортного свинца могут существенно нивелировать прирост производства. Особое внимание следует уделить планам техобслуживания и остановки производства крупных заводов в восточном Китае.

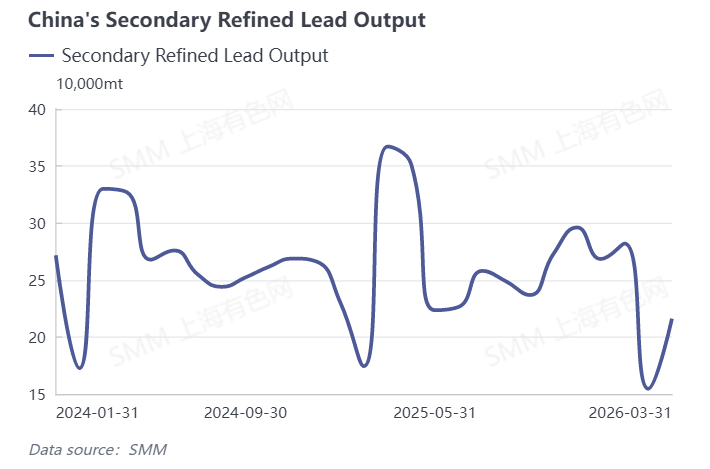

I. Данные о производстве за март: значительный рост м/м, глубокое снижение г/г

Последние данные показали, что производство вторичного свинца в Китае в марте 2026 года достигло ожидаемого восстановительного роста — на 27,75% м/м, однако из-за высокой базы и отраслевой стагнации снизилось на 36,17% г/г. При этом производство вторичного рафинированного свинца выросло на 39,83% м/м и снизилось на 41,11% г/г.

Ключевые факторы мартовского восстановления производства:

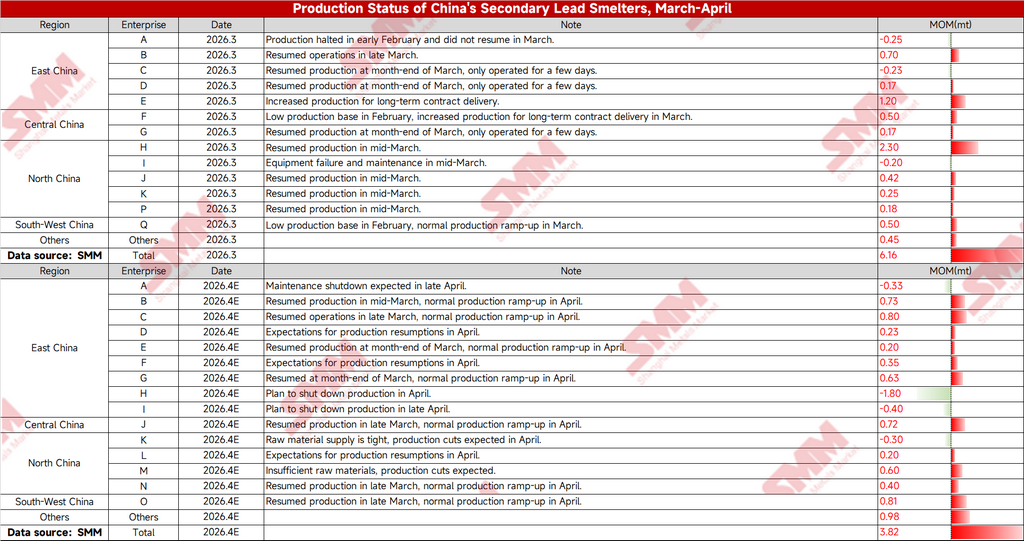

(1) Массовое возобновление производства после праздников: после Праздника фонарей рабочие постепенно возвращались на свои места. В сочетании со сверхнизкой базой февраля заводы в основных производственных регионах — Цзянсу, Хэнань и Внутренняя Монголия — начали массовое возобновление производства с середины-конца марта, что стало основным драйвером восстановления.

(2) Фактор запасов и заказов: предприятия по производству аккумуляторов в нижнем сегменте цепочки медленно возобновляли работу после праздников и начали реализовывать запасы свинцовых слитков, накопленные до праздников. Некоторые предприятия вторичного свинца были вынуждены повышать загрузку мощностей для выполнения долгосрочных контрактных обязательств и обеспечения поставок.

(3) Ослабление сырьевых ограничений: рынок утилизации отработанных аккумуляторов постепенно восстанавливался вместе с возобновлением работы, запасы сырья на заводах получили некоторое пополнение, и устойчиво напряжённая ситуация с поставками сырья несколько улучшилась.

Основные противоречия, сдерживающие динамику восстановления в марте:

(1) Устойчивые убытки: цены на отработанные аккумуляторы оставались высокими в марте, тогда как цены на свинец находились в депрессии. Теоретические показатели прибыли/убытков крупных предприятий оставались в отрицательной зоне, а малые и средние предприятия несли ещё большие убытки, что серьёзно подавляло готовность предприятий к наращиванию производства.

(2) Дефицит сырья: переработчики отработанных аккумуляторов медленно возобновляли работу, настроения на удержание запасов от продажи были сильны. Поставки сырья полностью не восстановились, что стало ключевым узким местом, ограничивающим рост загрузки мощностей. (3) Медленное восстановление спроса: в нижнем сегменте аккумуляторной отрасли наблюдался общий слабый спрос, медленное сокращение запасов готовой продукции, а закупки свинцовых слитков определялись преимущественно базовым спросом. Готовность к закупкам уступала аналогичному периоду прошлых лет, что затрудняло формирование устойчивой поддержки.

II. Прогноз на апрель: ожидаемый прирост 38 тыс. тонн, фактическая реализация под вопросом

1. Бычьи факторы: возобновление производства на крупных заводах обеспечит дополнительное предложение

Ожидается, что производство вторичного рафинированного свинца в апреле вырастет на 38 тыс. тонн м/м. Основная поддержка исходит со стороны мощностей: несколько крупных заводов вторичного свинца в северном, восточном и северо-западном Китае планируют массовое возобновление производства с конца марта по начало апреля, высвобождая значительные дополнительные мощности.

2. Медвежьи факторы: тройное давление со стороны техобслуживания, предложения и спроса

Компенсация мощностей: некоторые крупные заводы в восточном Китае запланировали плановые ремонтные остановки в тот же период, что частично компенсирует новое производство.

Избыточное предложение: импортные свинцовые слитки продолжали поступать на китайский рынок, поддерживая в целом свободную структуру предложения свинца и сужая производственное пространство отечественных заводов.

Ослабление спроса: приближается традиционный сезон низкого потребления, и ожидается снижение загрузки мощностей и готовности к закупкам свинцовых слитков у предприятий-производителей аккумуляторов в нижнем сегменте. Если спрос продолжит ослабевать, это напрямую подорвёт производственный энтузиазм заводов, и фактический прирост производства в апреле окажется ниже ожидаемых 38 тыс. тонн.

III. Резюме по рынку

Рост производства вторичного свинца в марте м/м стал закономерным результатом послепраздничного возобновления работы, однако значительное снижение г/г выявило глубинные проблемы отрасли. В апреле рынок окажется в перетягивании каната между «возобновлением производства на крупных заводах» и «ослаблением спроса в межсезонье плюс влияние импортного свинца». На фоне ещё не восстановившейся маржинальности, по-прежнему напряжённого сырьевого обеспечения и не оправившегося спроса модель «слабого восстановления» отрасли вряд ли изменится. Ожидается, что производство в апреле сохранит восходящую тенденцию, однако степень реализации дополнительных объёмов требует пристального внимания к фактическим показателям спроса в нижнем сегменте цепочки.

![Свинец на SHFE 2607 закрылся в плюсе по итогам дня, 5-дневная скользящая средняя служила краткосрочной поддержкой [Краткий обзор фьючерсов на свинец]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)