SMM News, April 3:

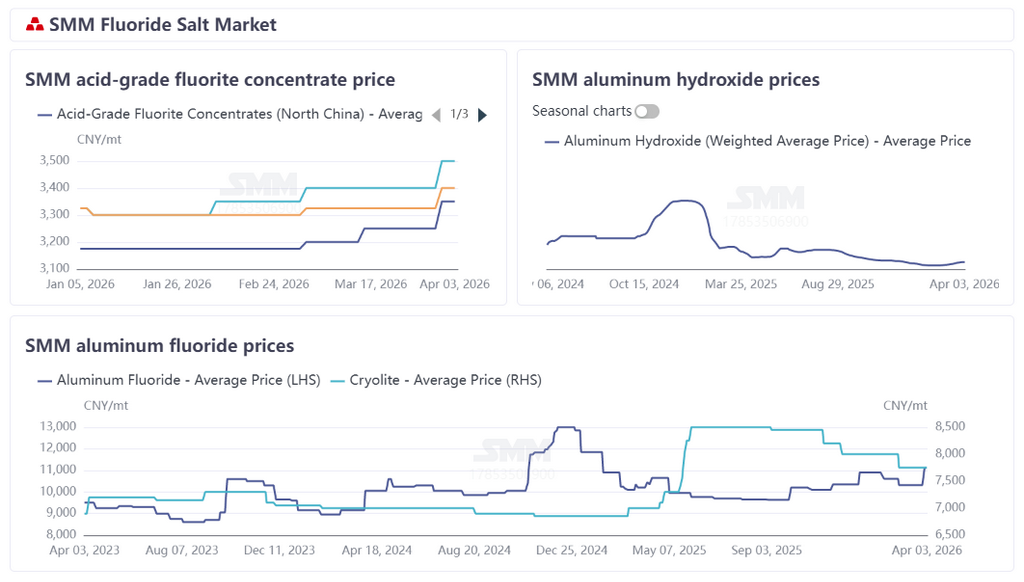

In March, affected by ample supply and weak cost support, aluminum fluoride prices remained under pressure and continued to decline. During the month, SMM aluminum fluoride prices closed at 10,180-10,450 yuan/mt, while the cryolite market also showed overall weakness, with SMM cryolite prices at 7,000-8,500 yuan/mt.

Raw material side, fluorite prices in China fluctuated upward in March. On the supply side, affected by safety accidents in major producing areas, industry-wide safety and environmental protection inspections remained stringent, with broader coverage and stronger enforcement. Operating rates at mines and beneficiation plants in core producing areas in south China fell markedly, supply shrank substantially, creating a rigid contraction pattern. Enterprises generally held back from selling and held prices firm, while spot circulation remained tight. On the demand side, downstream hydrogen fluoride enterprises fully resumed work and production after the holiday, just-in-time procurement steadily recovered, and purchasing enthusiasm increased. In addition, hydrogen fluoride prices rose sharply in April, allowing smooth cost pass-through and improving downstream acceptance of high fluorite prices, which further provided strong support for fluorite prices. Considering multiple factors including supply tightens, recovering demand, and smooth cost pass-through, SMM expects fluorite prices to hold up well in the short term. According to SMM data, as of March 31, the average delivery-to-factory price of SMM 97% fluorite powder reached 3,325 yuan/mt, up 1.53% from February 27. As another core raw material for aluminum fluoride, the aluminum hydroxide market was supported by continuously rising alumina prices, and aluminum hydroxide prices kept increasing. As of March 31, the average ex-factory price of aluminum hydroxide tracked by SMM was 1,713 yuan/mt, up 6.07% from February 27. In addition, in the sulphuric acid market, geopolitical conflicts in the Middle East caused raw material sulphur prices to keep soaring, with sulphur prices surging more than 40 in March, directly driving sulphuric acid prices sharply higher. Overall, fluorite, aluminum hydroxide, and sulphuric acid, the three major raw materials, all rose in March, and the rapid increase in aluminum fluoride raw material costs brought strong support to aluminum fluoride prices.

In terms of supply, the market showed a negative cycle of rigid cost increases, deeply compressed profits, and weak willingness to operate. Since March, prices of key raw materials such as fluorite, sulphuric acid, and aluminum hydroxide have continued to rise across the board, directly pushing up aluminum fluoride production costs significantly. Industry profit margins kept narrowing, most enterprises fell into losses, production enthusiasm was notably hit, and the overall industry operating rate continued to decline. Entering April, although market prices were raised somewhat, enterprises still faced cost pressure amid expectations of continued increases on the raw material side, and the low operating rate is expected to continue. On the demand side, operating aluminum capacity downstream remained relatively stable, providing solid rigid demand support for aluminum fluoride. However, in March, the market was mainly driven by just-in-time restocking and purchasing as needed. Looking ahead to April, rigid demand support from aluminum still exists, and overall demand is expected to remain stable.

Brief Comment: At the beginning of the month, the April tender pricing of downstream benchmark aluminum enterprises was officially finalized. The tender prices were raised across a wide range, up 770-800 yuan/mt MoM, with the final prices settling at 10,980-11,050 yuan/mt. At present, raw material prices such as fluorite and sulphuric acid remained on an upward trend, providing strong support for aluminum fluoride prices. In terms of supply, due to persistently high production costs, enterprises showed limited enthusiasm for production, and incremental market supply was constrained. Demand side, only slight rebound was driven by restocking to meet rigid demand from the aluminum industry, with no obvious positive drivers. Overall, cost support remained strong, supply tightened while demand stayed stable. As tender prices became clear, aluminum fluoride prices were generally raised by around 800 yuan/mt in line with the guidance. Going forward, close attention should be paid to dynamic changes in raw material costs and adjustments in downstream procurement pace.