2 апреля 2026 года последняя президентская прокламация, опубликованная Белым домом, ознаменовала переход торговой политики США в отношении стали к «версии 2.0». Это не простое «повторное повышение пошлин», а точная стратегическая перенастройка: в сегменте сырья она блокирует низкосортные импортные ресурсы за счёт налогообложения полной стоимости и отслеживания происхождения по принципу melt-and-pour; в сегменте готовой продукции она смягчает инфляцию производственных издержек через структурное снижение тарифов. США пытаются с помощью этой комбинации мер принудительно вернуть глобальную цепочку поставок к закупкам американской стали внутри страны.

Подробный разбор политики: «железный занавес» для сырья сохраняется, лазейки для обхода перекрываются

Для первичной стальной продукции высокая пошлина в 50% уже является действующей мерой; ключевое новое изменение в этой прокламации заключается в «закрытии лазеек по всем направлениям».

- Налогообложение полной стоимости и корректировка базы: Прокламация уточняет, что для чисто стальной продукции, такой как заготовка, рулоны и листы (Приложение I-A), сохраняется пошлина в 50%. Ещё более жёстким является изменение налоговой базы — переход от «заявленной цены CIF» к «фактически уплаченной цене». Это полностью перекрывает возможность уклонения от пошлин через занижение стоимости груза в сделках между аффилированными сторонами, гарантируя, что 50-процентная налоговая нагрузка в полном объёме ложится на импортное сырьё.

- Предельная прослеживаемость «melt and pour»: Статья 20 прокламации наделяет Службу таможенного и пограничного контроля США (CBP) правом на сквозное правоприменение. Это означает, что даже если холодная прокатка или нанесение покрытия выполняются в Юго-Восточной Азии, при условии что исходная жидкая сталь происходит из страны без исключений, будет строго применяться ставка пошлины 50%. Это означает конец модели «азиатские ресурсы + смена происхождения через Юго-Восточную Азию».

Прогноз внутреннего баланса США: точечное закрытие дефицита в низком сегменте, без риска перепроизводства

По мнению SMM, логика возобновления производства на американских металлургических заводах заключается не в слепом расширении, а в точечном замещении импортных низкосортных ресурсов.

- Реальная логика заполнения низкого сегмента: США являются самодостаточным рынком по высококачественной стали (например, высокопрочной стали и автомобильному листу), тогда как низкосортные базовые материалы (заготовка, коммерческие рулоны) долгое время зависели от дешёвых зарубежных поставок. Поскольку 50-процентная пошлина перекрывает каналы импорта, у внутренних металлургических предприятий открывается отличное окно возможностей для возвращения низкого сегмента рынка.

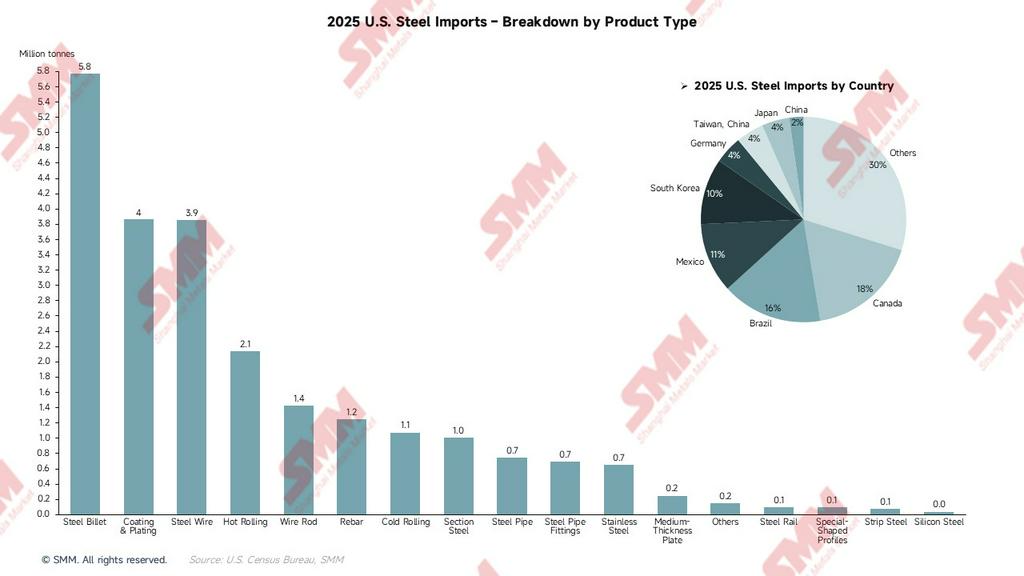

- Сокращение импорта и наращивание загрузки мощностей: В 2025 году импорт стали в США составил около 23,2 млн тонн, из которых на ресурсы из стран без исключений пришлось около 70% (примерно 16,2 млн тонн). По мере того как эти ресурсы теряют конкурентоспособность из-за роста издержек, общий импорт в 2026 году, как ожидается, сократится примерно на 25%.

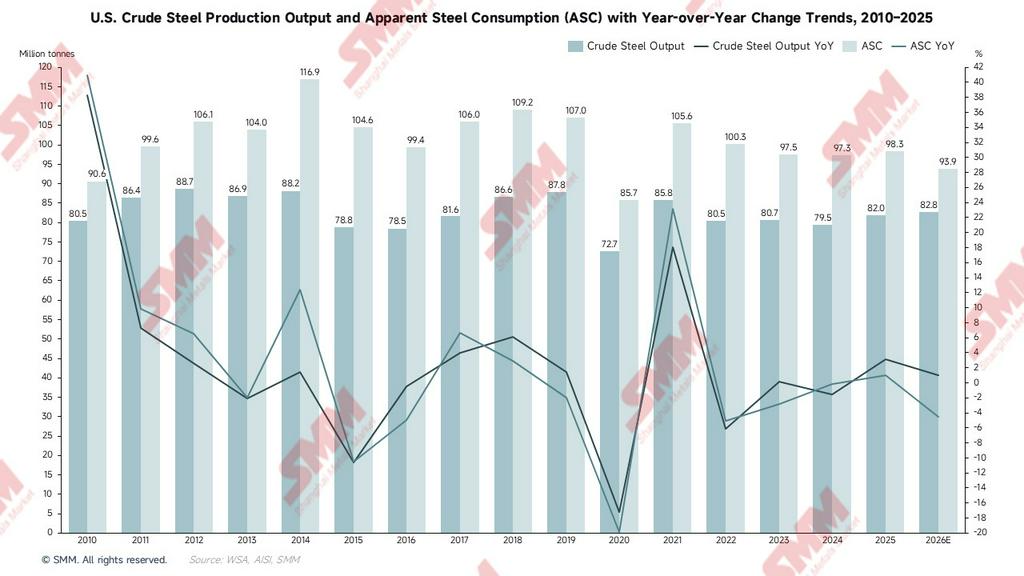

- Прогноз по загрузке мощностей: В настоящее время загрузка мощностей в США составляет около 77,2%, то есть ещё не достигла безопасного целевого уровня в 80%. Возобновление внутреннего производства точно заполнит разрыв, образовавшийся из-за сокращения импорта. Поскольку этот прирост представляет собой «заполнение пустоты», а не «создание нового объёма», опасаемое рынком перепроизводство низкосортных материалов с высокой вероятностью не произойдёт, а спрос и предложение сохранят напряжённый баланс.

При 50-процентной пошлине низкосортные материалы из стран без исключений, таких как Бразилия, Южная Корея и Вьетнам, полностью утратят конкурентоспособность. Ожидается, что общий импорт США в 2026 году снизится примерно на 25%, а оставшийся разрыв будет поглощён внутренними мощностями. Одновременно импорт резко сократится, и останутся только ресурсы из Канады и Мексики (в рамках соглашения USMCA), а также из Великобритании, для которых действует льготная ставка 25%.

Производство сырой стали: ориентация на безопасную планку 80% для точечного восполнения

Графики показывают, что текущая загрузка мощностей в США составляет около 77,2%, то есть пространство для достижения безопасной цели в 80% ещё сохраняется. SMM считает, что логика возобновления производства на сталелитейных предприятиях с американским капиталом заключается не в слепом расширении, а в «замещении запасов» импортных низкосортных ресурсов. Позиционирование американских мощностей изначально тяготеет к высокому сегменту; в прошлом внутренние металлургические предприятия уступали в конкуренции на рынке низкосортных материалов по причине издержек.

«Закрытие стоимостных лазеек» через пошлины принудительно выравнивает ценовой разрыв между внутренним и внешним рынками, создавая отличную возможность для американских металлургических предприятий перезапустить простаивающие мощности и выпускать обычные горячекатаные рулоны из углеродистой стали, катанку и заготовку. Возобновление внутреннего производства направлено на «возврат утраченных позиций» и, скорее всего, заполнит дефицит в низком сегменте материалов. Поэтому опасаемое рынком «перепроизводство низкосортных материалов» не возникнет, а рост выпуска сформирует точное компенсирующее замещение сокращающегося импорта.

Сторона потребления: игра между структурным снижением тарифов и «перекладыванием издержек»

«Мягкая сторона» этой политики проявляется в оптимизации тарифных ставок для downstream-продукции, что должно компенсировать дороговизну внутреннего сырья. Масштабное снижение тарифов на готовую продукцию включает:

- Продукция с низким содержанием металла: Для товаров с содержанием металла <15% 50-процентная пошлина будет полностью отменена (снижена до 0%).

- Промышленное и сетевое оборудование: Ставка пошлины снижается до 15%.

- Стимул для «американской стали»: Если производные изделия изготовлены с использованием стали, выплавленной в США, пошлина составит лишь 10%.

Это структурное снижение тарифов эффективно ослабит «сырьевую тревожность» в автомобильной отрасли и инфраструктурном строительстве. Хотя 50-процентная пошлина на сырьё повышает нижнюю границу цен, что ведёт к прогнозируемому снижению видимого потребления в 2026 году на 4,5%, ослабление ценового давления на downstream-сегменте производства придаёт рынку более высокую устойчивость к рискам и большую гибкость.

Цепные реакции на зарубежных рынках: «вторичный перелив» глобальных потоков

Необходимо обратить внимание на то, куда направятся десятки миллионов тонн стали, изначально предназначавшиеся для США, после того как американский рынок «закроет двери»:

- «Перелив» глобальных ресурсов: В 2025 году среди основных стран — поставщиков стали в США на Канаду и Мексику приходилось около 30%, а оставшиеся 70% ресурсов (около 16,5 млн тонн) поступали из Бразилии, Южной Кореи, Вьетнама, Японии и других стран. Азиатские ресурсы (Китай, Япония, Южная Корея, Индия, Вьетнам) и бразильская продукция, ранее направлявшиеся в Хьюстон или порт Лонг-Бич, будут вынужденно хлынуть на другие рынки. Это приведёт к сильному понижательному давлению на цены на сталь в этих регионах.

- «Дружественная локализация» цепочек поставок: Только такие страны, как Великобритания, получившие специальные исключения (статьи 2b/3b прокламации, ставка 25% или 15%), смогут сохранить экспорт в США. В дальнейшем торговля сталью будет зависеть уже не от себестоимости, а от того, входит ли «место выплавки» в список политических исключений.

- Блокировка торговли производной продукцией: Статья 11 прокламации уполномочивает Министерство торговли в любой момент добавлять ограничиваемые товарные позиции на основании выявленных схем обхода. Это означает, что и downstream-стальная продукция (например, крепёж, мелкие конструкционные детали) также столкнётся с крайне высокими издержками входа на рынок.

Будущие последствия и предупреждения: потенциальные риски, которые нельзя игнорировать

- Риск передачи инфляции: Несмотря на снижение пошлин на готовую продукцию, 50-процентная пошлина на сырьё всё равно повысит совокупные промышленные издержки в США, что приведёт к общему росту цен в строительстве, производстве строительной техники и сегменте товаров длительного пользования, а это может поставить под угрозу инфляционные цели Федеральной резервной системы.

- Торговая ответная реакция и цепные эффекты: Столь жёсткие односторонние действия с высокой вероятностью вызовут торговые ответные меры в рамках ВТО. Сильно затронутые торговые партнёры, такие как ЕС, Южная Корея и Бразилия, могут ввести контрмеры против американского экспорта автомобилей и сельскохозяйственной продукции.

- Риск расследований по «смене происхождения»: Импортёрам следует уделить повышенное внимание статье 20 прокламации. В будущем CBP будет применять интенсивность проверок, сопоставимую с «Законом о предотвращении принудительного труда», проводя национальную прослеживаемость по принципу «melt and pour» для каждой тонны поступающей стали. В случае ложного декларирования им грозят не только высокие пошлины, но и риск уголовного расследования.

Заключение

Прокламация Белого дома от апреля 2026 года знаменует переход раздела 232 США в стадию «переформатирования центра тяжести». Посредством стратегии «заблокировать сырьё, ослабить давление на сегмент готовой продукции и стимулировать внутренние закупки» США принудительно меняют глобальные потоки стали. Сокращение импорта точечно подтолкнёт рост внутреннего выпуска в низком сегменте, что позволит приблизить загрузку мощностей к 80%; при этом системные издержки, порождённые этой структурной перестройкой, в конечном счёте будут совместно нести глобальная цепочка поставок и американская сторона потребления.

![[SMM Iron & Steel] Южная Корея вводит временные антидемпинговые пошлины до 33,67% на импорт китайской стали с покрытием](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Iron & Steel] Hyundai Steel подписывает исследовательское соглашение с LSU по проекту сталелитейного завода в Луизиане стоимостью 5,8 миллиарда долларов](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Iron & Steel] Премиальные эталонные цены на экспорт глубоководного лома черных металлов из США в Турцию упали на $14/т](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)