После полного возобновления производственных заказов после китайского Нового года в марте в цепочке поставок натрий-ионных аккумуляторов наблюдалось уверенное восстановление. Производство во всех четырёх ключевых сегментах — катодах, анодах, электролите и аккумуляторных ячейках — значительно выросло как в годовом, так и в месячном выражении, а деловая активность в отрасли заметно оживилась. Спрос со стороны конечных применений, таких как накопители энергии, двухколёсный транспорт и системы старт-стоп, стабильно высвобождался, в то время как крупные производители литиевых аккумуляторов ускорили выход на этот рынок. Предложение и спрос по всей цепочке поставок улучшались синхронно, заложив прочную основу для наращивания объёмов во II квартале и масштабного развития в течение года.

I. Катодные материалы: производство выросло более чем вдвое за месяц, структура оптимизируется и корректируется

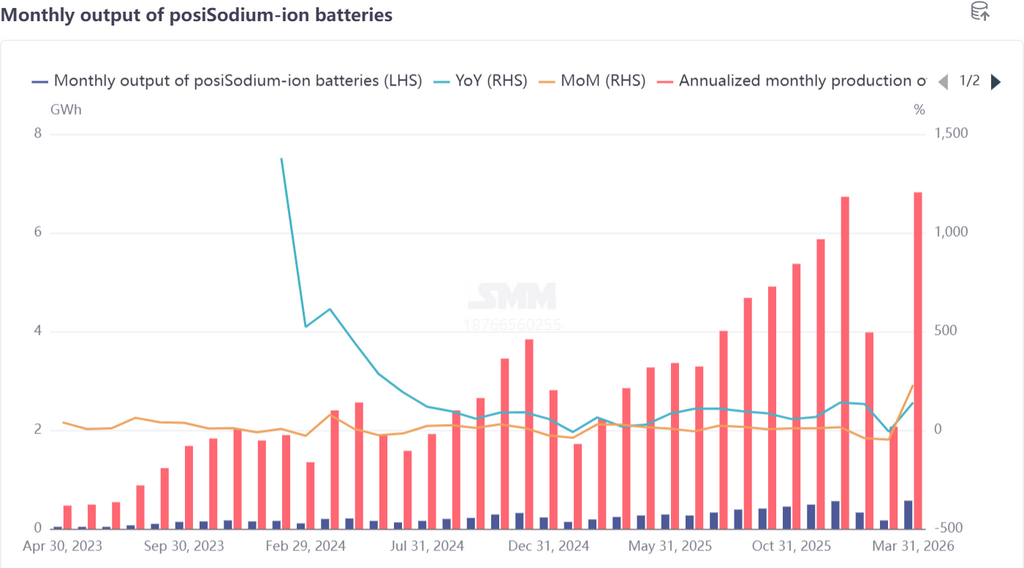

В марте производство катодных материалов для натрий-ионных аккумуляторов выросло на 149% по сравнению с предыдущим месяцем и на 110% в годовом выражении, при этом выпуск увеличивался по всем направлениям. В структуре материалов произошли новые изменения: полианионные материалы сохранили доминирующее положение с долей 77%; спрос на слоистые оксидные материалы заметно восстановился, а более высокая производственная активность предприятий привела к снижению доли NFPP на 5 п. п. по сравнению с предыдущим месяцем. Это не означало снижения выпуска полианионных материалов, а скорее отражало более сбалансированное развитие технологических направлений в отрасли.

Со стороны предложения мощности новых предприятий быстро восстановились после праздников, заказы от производителей аккумуляторных ячеек оставались стабильными, а планы спроса на II квартал были чётко определены. Некоторые крупные производители литиевых аккумуляторов постепенно завершили строительство, ввод в эксплуатацию и испытания образцов на своих линиях по выпуску натрий-ионных аккумуляторов, непрерывно усиливая рыночные возможности предложения. Со стороны спроса катоды на основе слоистых оксидов получили новые заказы в сегментах систем старт-стоп, двухколёсного транспорта и отдельных небольших проектов по накоплению энергии, а сферы применения продолжали расширяться. В целом в марте настроения на рынке катодных материалов были оптимистичными. Ожидается, что в апреле начнётся высокий сезон: производство вырастет ещё на 8% месяц к месяцу и на 120% год к году, что подтвердит одновременный рост предложения и спроса.

II. Анод из твёрдого углерода: дефицит мощностей сохраняется, проверка новых расширений ускоряется

В марте производство анодов из твёрдого углерода для натрий-ионных аккумуляторов выросло на 82% по сравнению с предыдущим месяцем и на 88% в годовом выражении, а объёмы поставок значительно превысили февральские. Ключевое противоречие в отрасли по-прежнему заключается в разрыве между спросом и предложением: по мере увеличения числа производителей аккумуляторных ячеек твёрдый углерод привлекает всё больше внимания как критически важный материал, а downstream-компании предъявляют всё более высокие требования к мощностям, начальному КПД, сроку службы по циклам и другим показателям, что поддерживает дальнейший рост рыночного спроса.

Для обеспечения стабильности цепочки поставок производители аккумуляторных ячеек активно расширяют базу поставщиков, ускоряют верификацию новых мощностей и заранее планируют соответствие мощностей на второе полугодие.

Что касается цен, существенное краткосрочное снижение остаётся маловероятным из-за ограниченности мощностей. Отрасль сосредоточена на балансе между снижением затрат и сохранением характеристик, избегая жертвования качеством ради удешевления. В апреле ожидается дальнейший рост графика производства твёрдого углерода: выпуск увеличится ещё на 20% месяц к месяцу и на 88% год к году, а разрыв, как ожидается, будет постепенно сокращаться.

III. Электролит: поставки восстанавливаются, но ввод мощностей по-прежнему ограничен

В марте производство электролита для натрий-ионных аккумуляторов выросло на 91% по сравнению с предыдущим месяцем и на 118% в годовом выражении. На фоне заказов поставки у ведущих предприятий заметно восстановились, а малые и средние компании показали двукратный рост.

Цены оставались стабильными. Хотя производители аккумуляторных ячеек ниже по цепочке стремились добиться снижения цен, пространство для снижения было ограничено из-за неполного ввода мощностей и сильной поддержки со стороны себестоимости.

Текущая болевая точка отрасли связана с распределением мощностей: производители электролита в приоритете обеспечивали поставки для литиевых аккумуляторов, тогда как дополнительные мощности для натрий-ионных аккумуляторов оставались недостаточными, что в определённой степени сдерживало наращивание объёмов, и разрыв между спросом и предложением всё ещё сохранялся. В апреле по мере роста спроса производство, как ожидается, продолжит увеличиваться, но более медленными темпами, чем в сегментах катодов и анодов: лишь на 8% месяц к месяцу и на 126% год к году. Долгосрочный рост будет зависеть от смещения центра мощностей в сторону натрий-ионных аккумуляторов.

IV. Аккумуляторные ячейки и конечные применения: взрывной рост производства и расширение сценариев использования

В марте производство натрий-ионных аккумуляторных ячеек подскочило на 229% по сравнению с предыдущим месяцем и на 140% в годовом выражении, а восстановление заказов превзошло ожидания. Высокие цены на карбонат лития в начале года усилили внимание рынка к натрий-ионным аккумуляторам, а вместе со спросом на создание запасов в конце I квартала это обеспечило производителям ячеек высокие объёмы производства и продаж. Традиционные крупные производители литиевых аккумуляторов ускорили инвестиции: несколько компаний уже планируют мощности уровня ГВт·ч на 2026 год. Поставщики материалов верхних переделов также параллельно продвигали поставку образцов и их валидацию, и синергия внутри отраслевой цепочки начала проявляться.

Конечный спрос расширялся сразу по нескольким направлениям: проекты гибридных литий-натриевых систем накопления энергии, поддерживаемые политикой, последовательно выводились на тендеры, и спрос в сегменте накопителей продолжал высвобождаться; ведущие компании в сегменте двухколёсного транспорта выпустили интеллектуальные продукты на натрий-ионных аккумуляторах, а рыночное принятие постепенно улучшалось. В апреле ожидается рост производства аккумуляторных ячеек на 25% месяц к месяцу и на 161% год к году, а после II квартала 2026 года спрос со стороны конечных применений, как ожидается, продолжит масштабироваться.

V. Прогноз на II и III кварталы: ускорение коммерческого масштабирования и дальнейшее улучшение спроса и предложения

II квартал (апрель–июнь) станет критическим периодом для выхода натрий-ионных аккумуляторов на масштабное наращивание объёмов:

- Со стороны предложения: мощности по катодам, анодам и электролиту будут постепенно вводиться; производственные линии крупных производителей литиевых аккумуляторов будут последовательно запускаться; возможности поставок материалов и аккумуляторных ячеек существенно возрастут; а дефицит в сегментах твёрдого углерода, электролита и других направлениях будет постепенно ослабевать;

- Со стороны спроса: проекты по накоплению энергии войдут в фазу концентрированных тендеров и поставок; замещение в двухколёсном транспорте натрий-ионными аккумуляторами ускорится; а такие применения, как системы старт-стоп и лёгкий коммерческий транспорт, будут развёртываться в промышленных масштабах, при этом спрос продолжит расти месяц к месяцу; - Цены: по мере проявления эффекта масштаба ожидается снижение затрат на катоды, аноды и электролит, что дополнительно улучшит соотношение цены и характеристик аккумуляторных ячеек и будет способствовать дальнейшему высвобождению спроса.

В III квартале, с июля по сентябрь, отрасль вступит в фазу полномасштабного прорыва:

- Мощности по всей цепочке поставок будут полностью высвобождены, баланс спроса и предложения улучшится, а ведущие предприятия сформируют стабильные возможности поставок;

- Накопители энергии и двухколёсный транспорт станут основными драйверами роста, тогда как новые сценарии, такие как легковые автомобили класса A00 и резервное питание для дата-центров, будут постепенно добиваться прорыва, формируя диверсифицированный ландшафт применений;

- Технологические маршруты будут стремиться к стабилизации, а характеристики продукции и ценовые преимущества продолжат улучшаться.

Резюме

В марте цепочка поставок натрий-ионных аккумуляторов подтвердила реализуемость индустриализации за счёт широкомасштабного высокого роста, при этом спрос и предложение восстанавливались синхронно, что придало сильную уверенность развитию на весь год. Во II и III кварталах по мере ввода мощностей и всплеска спроса отрасль выйдет на траекторию быстрого масштабного расширения; ожидается, что 2026 год станет «первым годом крупномасштабной коммерциализации» натрий-ионных аккумуляторов, с широким применением в таких областях, как накопление энергии и двухколёсный транспорт, и постепенным закреплением их позиции как второго технологического направления аккумуляторов наряду с литиевыми батареями. В долгосрочной перспективе, опираясь на преимущества в ресурсах, стоимости и безопасности, натрий-ионные аккумуляторы займут важное место в глобальном энергетическом переходе, а рыночный потенциал будет продолжать расширяться.