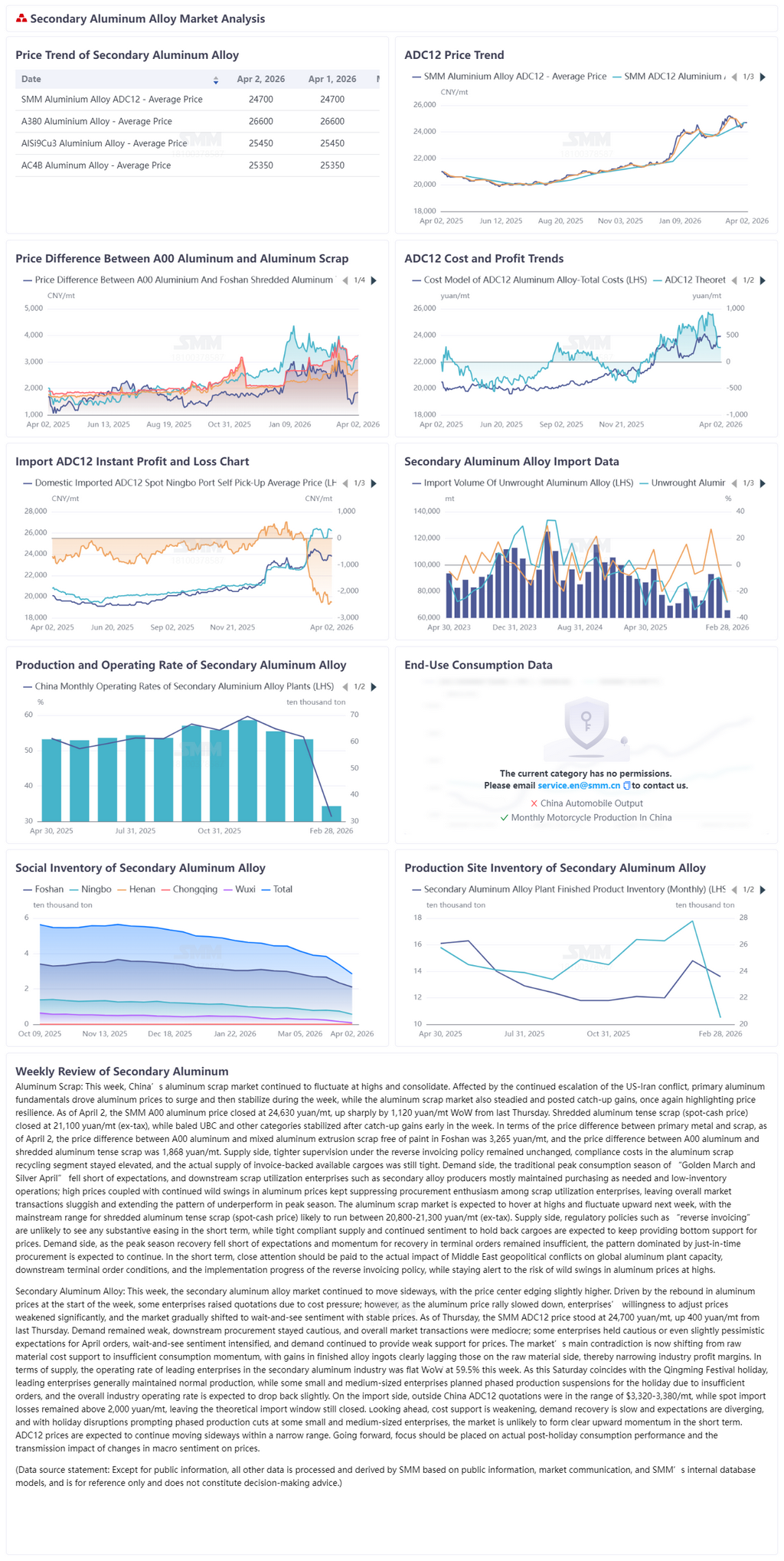

На этой неделе рынок алюминиевого лома в Китае продолжил колебаться на высоких уровнях в рамках консолидации. На фоне дальнейшей эскалации конфликта между США и Ираном фундаментальные факторы на рынке первичного алюминия привели к резкому росту цен на алюминий в течение недели с последующей стабилизацией, тогда как рынок алюминиевого лома также стабилизировался и продемонстрировал догоняющий рост, вновь показав заметную устойчивость цен. По состоянию на 2 апреля цена алюминия SMM A00 закрылась на уровне 24 630 юаней за тонну, резко прибавив 1 120 юаней за тонну по сравнению с прошлым четвергом. Цена на дроблёный напряжённый алюминиевый лом (спот) закрылась на уровне 21 100 юаней за тонну (без НДС), тогда как прессованные алюминиевые банки UBC и аналогичные категории стабилизировались после догоняющего роста в начале недели. Что касается ценового спреда между первичным металлом и ломом, то по состоянию на 2 апреля разница в цене между алюминием A00 и смешанным алюминиевым экструзионным ломом без краски в Фошане составила 3 265 юаней за тонну, а разница между A00 и дроблёным напряжённым алюминиевым ломом — 1 868 юаней за тонну. Со стороны предложения более жёсткий контроль в рамках политики обратного выставления счетов сохранялся без изменений, издержки на соблюдение требований в сегменте переработки алюминиевого лома оставались высокими, а фактическое предложение доступных партий с документами оставалось ограниченным. Со стороны спроса традиционный пик потребления «золотой март и серебряный апрель» не оправдал ожиданий, а предприятия-потребители лома, включая производителей вторичных сплавов, в основном сохраняли закупки по мере необходимости и работали с низкими запасами. Высокие цены в сочетании с продолжающимися резкими колебаниями цен на алюминий по-прежнему сдерживали закупочную активность предприятий по переработке лома, из-за чего общая рыночная активность оставалась вялой, а слабая динамика в пик сезона сохранялась. Ожидается, что на следующей неделе рынок алюминиевого лома останется на высоких уровнях и будет колебаться с уклоном к росту, при этом основной диапазон цен на дроблёный напряжённый алюминиевый лом (спот) составит 20 800–21 300 юаней за тонну (без НДС). Со стороны предложения такие регуляторные меры, как «обратное выставление счетов», в краткосрочной перспективе вряд ли будут существенно смягчены, а ограниченное соответствующее требованиям предложение вместе с сохраняющимися настроениями на удержание грузов продолжат поддерживать цены снизу. Со стороны спроса восстановление в пик сезона, как ожидается, останется слабее ожиданий, импульс восстановления заказов конечных потребителей будет недостаточным, а модель закупок преимущественно точно в срок, вероятно, сохранится. В краткосрочной перспективе следует внимательно отслеживать фактическое влияние геополитических конфликтов на Ближнем Востоке на мировые мощности алюминиевых заводов, заказы конечных потребителей в нижнем переделе и ход реализации политики обратного выставления счетов, сохраняя при этом настороженность в отношении риска резких колебаний цен на алюминий на высоких уровнях.

На этой неделе рынок вторичных алюминиевых сплавов продолжил боковое движение, при этом ценовой центр немного сместился вверх. В начале недели на фоне отскока цен на алюминий некоторые предприятия повысили котировки из-за давления со стороны издержек; однако по мере замедления роста цен на алюминий готовность корректировать цены заметно ослабла, и рынок постепенно перешел к стабильным ценам и выжидательной позиции. По состоянию на четверг цена SMM на ADC12 составляла 24 700 юаней за тонну, что на 400 юаней за тонну выше, чем в прошлый четверг. Спрос оставался слабым: закупки со стороны downstream-сектора были осторожными, а общая рыночная активность — посредственной; некоторые предприятия сохраняли осторожные или даже слегка пессимистичные ожидания в отношении заказов на апрель, выжидательные настроения усилились, и спрос продолжал слабо поддерживать цены. Основное противоречие на рынке в настоящее время смещается от факторов, связанных с себестоимостью сырья, к недостаточному импульсу потребления. Рост цен на готовые слитки сплава значительно отставал от сырьевого сегмента, и рентабельность отрасли соответственно сузилась. Со стороны предложения уровень загрузки мощностей у ведущих предприятий отрасли вторичного алюминия на этой неделе не изменился по сравнению с предыдущей неделей и составил 59,5%. Эта суббота совпала с праздником Цинмин. Ведущие предприятия в основном сохраняли нормальное производство, тогда как некоторые малые и средние предприятия планировали поэтапные остановки производства на время праздников из-за недостатка заказов, и ожидается, что общий уровень загрузки в отрасли немного снизится. Что касается импорта, котировки ADC12 за пределами Китая находились в диапазоне 3 320–3 380 долларов за тонну, тогда как убытки по спотовому импорту по-прежнему превышали 2 000 юаней за тонну, из-за чего теоретическое окно импорта оставалось закрытым. В перспективе поддержка со стороны издержек будет ослабевать, восстановление спроса идет медленно на фоне расхождения ожиданий, а влияние праздников вместе с поэтапным сокращением производства на части малых и средних предприятий затруднит формирование у рынка явного восходящего импульса в краткосрочной перспективе. Ожидается, что цены на ADC12 продолжат боковое движение в узком диапазоне. В дальнейшем следует внимательно отслеживать фактическую динамику потребления после праздников и влияние изменений макроэкономических настроений на цены.

![Загрузка мощностей по производству вторичного алюминия снизилась в апреле, понижательное давление сохраняется в мае [Аналитика SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)

![Поддержка со стороны затрат остаётся сильной, цены на вспомогательные материалы для алюминия продолжают восходящий тренд [Анализ SMM]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Покупательские настроения в нижнем сегменте вялые, настроения продавцов на повышение растут [Обзор спотового рынка алюминия SMM в середине дня]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)