I. Ключевые выводы и обзор политики

В I квартале 2026 года экспорт алюминиевых полуфабрикатов из Китая продемонстрировал чёткую дифференциацию по видам продукции на фоне совокупного влияния трёх факторов: долгосрочных последствий отмены политики возврата экспортного налога, введённой в декабре 2024 года, различий в структуре спроса на рынках за пределами Китая и внезапной вспышки геополитического конфликта в Ормузском проливе. Экспорт алюминиевой проволоки и кабеля уверенно лидировал по темпам роста в годовом выражении; экспорт алюминиевых плит/листов и ленты сохранял высокий рост год к году, но в дальнейшем, как ожидается, столкнётся с давлением; экспорт алюминиевой фольги немного снизился в годовом выражении и в краткосрочной перспективе заметно пострадал от геополитических потрясений, тогда как экспорт алюминиевого профиля вышел из-под влияния традиционных сезонных колебаний и оставался стабильным.

Возвращаясь к (Срочно! Китай отменяет возврат экспортного налога на алюминиевые полуфабрикаты: краткий анализ влияния на перспективы [Анализ SMM]_Углублённый анализ_Алюминий_SMM), 15 ноября 2024 года Министерство финансов опубликовало «Объявление о корректировке политики возврата экспортного налога». До вступления этого объявления в силу большинство экспортируемых из Китая алюминиевых полуфабрикатов подпадали под возврат экспортного налога по ставке 13%. На протяжении многих лет благодаря политическим стимулам и преимуществам продукции китайские алюминиевые полуфабрикаты сохраняли конкурентоспособность на рынках за пределами Китая за счёт хорошего качества и низких цен. Эта политика имела далеко идущие последствия для экспортной структуры Китая. По мнению SMM, влияние данного политического решения на тот момент включало следующее: в краткосрочной перспективе отмена возврата экспортного налога на алюминиевые полуфабрикаты могла в определённой степени повысить экспортные издержки экспортёров и ослабить заинтересованность китайских переработчиков алюминия в экспорте. В средне- и долгосрочной перспективе, поскольку Китай является одним из крупнейших мировых экспортёров алюминиевых полуфабрикатов, за пределами Китая существует определённый разрыв между спросом и предложением на такую продукцию. При отсутствии соответствующего роста предложения за пределами Китая как поэтапное снижение экспорта алюминиевых полуфабрикатов из Китая, так и рост экспортных издержек могли подтолкнуть вверх цены на алюминий за пределами Китая, расширить ценовой спред между Китаем и внешними рынками и, без учёта валютных курсов, привести к восстановлению экспортной рентабельности китайских алюминиевых полуфабрикатов, позволив им вновь обрести соответствующие преимущества и тем самым поддержать восстановление средне- и долгосрочного экспорта алюминиевых полуфабрикатов из Китая. Кроме того, рост производства алюминия за пределами Китая оставался ограниченным, поэтому у китайских алюминиевых полуфабрикатов по-прежнему были хорошие возможности на внешних рынках, а налоговые издержки также перекладывались бы на рынки покупателей за пределами Китая. Разумеется, отмена экспортного налогового возмещения для алюминиевых полуфабрикатов не затронула такие товары, как алюминиевая продукция с высокой добавленной стоимостью, и также способствовала бы переходу китайских экспортёров алюминия к поставкам продукции с высокой добавленной стоимостью.

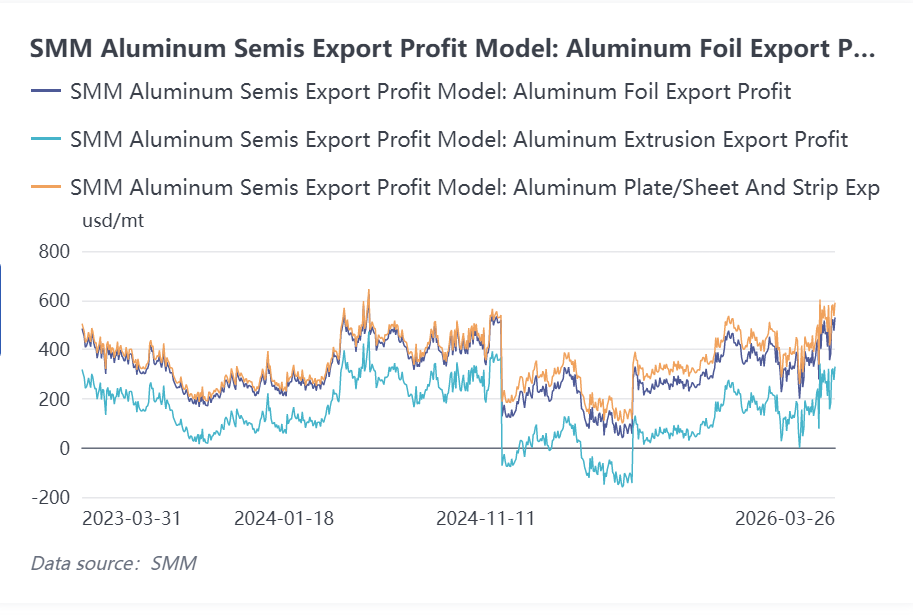

После полутора лет рыночной проверки оценка SMM, сделанная тогда и на перспективу в отношении рынка экспорта алюминиевых полуфабрикатов, в целом оказалась точной. Согласно данным SMM по экспортной прибыли алюминиевых полуфабрикатов за последние годы, с 2022 года по ноябрь 2024 года экспортная прибыль в целом оставалась положительной. Благодаря политике 13%-ного экспортного налогового возмещения отрасль сохраняла высокую устойчивость доходности, особенно в год после отмены экспортного налогового возмещения для алюминиевых полуфабрикатов, когда экспортная прибыль в целом удерживалась в высоком диапазоне 400–600 долларов за тонну. После отмены возмещения в декабре 2024 года прибыль почти отвесно рухнула, и в болезненный период корректировки большинство предприятий ушло в убыток. На протяжении 2025 года прибыль постепенно колебалась и восстанавливалась, особенно со второго полугодия, по мере того как цены на алюминий на внутреннем и внешнем рынках шаг за шагом росли на фоне колебаний. К I кварталу 2026 года экспортная прибыль алюминиевых полуфабрикатов восстановилась до высокого уровня, наблюдавшегося до отмены экспортного налогового возмещения в конце 2024 года.

II. Ключевые показатели экспорта и дальнейшие ожидания по основным сегментам алюминиевых полуфабрикатов в январе–феврале 2026 года

Рентабельность по категориям продукции продемонстрировала явное расхождение, что в высокой степени соответствовало экспортной динамике. В январе–феврале 2026 года, ключевом экспортном окне I квартала, среди четырёх основных категорий китайских алюминиевых полуфабрикатов — алюминиевой проволоки и кабеля, алюминиевых плит/листов и ленты, алюминиевой фольги и алюминиевого профиля — наблюдались заметно различающиеся экспортные тенденции. На эти тенденции влияли база аналогичного периода прошлого года, цикл адаптации к политике и темпы восстановления прибыли, а также они заранее отражали потенциальное влияние геополитических рисков на морские перевозки. Конкретные данные, характеристики и анализ связи с прибылью представлены ниже:

(I) Алюминиевая проволока и кабель: уверенный высокий рост и ожидание сохранения положительной динамики, при этом ключевым драйвером выступает зарубежный спрос со стороны электросетей

Согласно таможенным данным, экспорт алюминиевой проволоки и кабеля из Китая в январе–феврале 2026 года составил 53 280 т, что на 37% больше в годовом выражении по сравнению с январём–февралём прошлого года, а общая стоимость экспорта достигла 169 млн долларов США. По направлениям экспорта, устойчивый рост поставок китайской алюминиевой проволоки и кабеля в январе–феврале 2026 года в основном был обусловлен концентрированным продвижением мировых проектов в сфере новой энергетики и строительства электросетевой инфраструктуры. Среди ключевых экспортных направлений поддержка спроса была особенно заметной. Крупнейшим направлением экспорта алюминиевой проволоки и кабеля в январе–феврале стала Танзания в Африке: общий объём экспорта составил 7 445,8 т, или 14,0% совокупного экспорта. Национальный план энергетического перехода и программа всеобщей электрификации сельских районов вступили в фазу активного строительства в начале 2026 года, а резко выросший спрос на модернизацию сельских электросетей и сопутствующие линии для новых энергетических проектов стал ключевым фактором роста экспорта. Кроме того, экспорт в Саудовскую Аравию на Ближнем Востоке достиг 6 983,3 т, или 13,1%, однако по мере дальнейшей эскалации войны на Ближнем Востоке последующие перебои в морских перевозках могут повлиять на будущие поставки в эту страну. Австралия заняла третье место: в январе–феврале экспорт туда составил 5 106,2 т, или 9,6%, поскольку ускоренное строительство сопутствующих линий электропередачи для местных проектов солнечной и ветровой энергетики дополнительно усилило импорт алюминиевой проволоки и кабеля.

В целом экспорт китайской алюминиевой проволоки и кабеля уверенно стартовал в январе–феврале 2026 года, а объём в 53 тыс. т заложил хорошую основу для роста по итогам всего года. На внешних рынках продолжающееся высвобождение спроса со стороны проектов новой энергетики и строительства электросетей в Африке, на Ближнем Востоке и в Океании стало ключевым драйвером роста экспорта. Со стороны китайского предложения заметно проявился эффект промышленной кластеризации в ведущих провинциях, что обеспечило сильную поддержку стабильным объёмам экспорта. В перспективе на весь 2026 год ожидается сохранение положительной динамики экспорта алюминиевой проволоки и кабеля, поскольку рост инвестиций зарубежных стран в электроэнергетическую инфраструктуру обеспечит устойчивую поддержку спроса на китайскую продукцию. Однако по мере усиления геополитических рисков изменения глобальных морских маршрутов, колебания цен на сырьё и корректировки торговой политики могут нести потенциальные риски. В краткосрочной перспективе следует уделять больше внимания изменениям динамики спроса как за пределами Китая, так и внутри страны.

(II) Алюминиевые листы/плиты и лента: эффект низкой базы плюс краткосрочная поддержка спроса, но позднее возможно двойное давление

Экспорт китайских алюминиевых листов/плит и ленты в январе–феврале 2026 года составил 509 300 т, увеличившись на 16,65% в годовом выражении. Из них в январе было экспортировано 278 500 т, что на 16% больше год к году, а в феврале — 230 800 т, что на 17% больше. Месячные темпы роста были сбалансированными, и эта категория сохранила статус крупнейшей среди экспортируемых алюминиевых полуфабрикатов. По торговым режимам экспорт в рамках переработки на давальческом импортном сырье составил 76 000 т, или 14,9%; экспорт в рамках переработки на давальческом сырье заказчика — 9 600 т, или 1,9%; при этом обычная торговля оставалась основным экспортным режимом. По странам крупнейшим направлением стала Мексика — 66 300 т и доля 13,0%, за ней следовали США с 50 000 т и долей 9,8%. Вьетнам, Южная Корея и Индонезия заняли с третьего по пятое места, а на первую пятёрку стран в совокупности пришлось почти 40%. Этот раунд высокого роста в основном был обусловлен эффектом низкой базы. В аналогичный период 2025 года под влиянием введения политики отмены экспортного налогового возмещения зарубежные клиенты заранее перенесли спрос, а экспорт оставался на низком уровне на фоне переходного периода переговоров в рамках новой системы ценообразования. Одновременно пополнение запасов в зарубежной обрабатывающей промышленности и восстановление спроса на промышленный листовой прокат, в том числе для фотоэлектрической отрасли, совместно поддержали более сильный экспорт алюминиевых листов/плит и ленты.

С другой стороны, с эскалацией ирано-израильского конфликта и ухудшением ситуации с безопасностью в Ормузском проливе региональная торговая цепочка фактически уже нарушена. Согласно опросу SMM, заказы, связанные с Ближним Востоком, в настоящее время полностью приостановлены, а часть грузов в пути сталкивается с возвратом или задержанием в портах, поскольку страховщики отказываются покрывать военные риски. Полная остановка этих заказов напрямую и резко ударит по экспорту в марте и во II квартале, причём эффект значительно превысит сезонные колебания. Хотя индустриализация на развивающихся рынках, таких как Юго-Восточная Азия, всё ещё продвигается, дополнительного спроса там в краткосрочной перспективе будет трудно достаточно, чтобы компенсировать потерю ближневосточного рынка и сжатие традиционных рынков. В марте экспорт алюминиевых листов/плит и ленты, как ожидается, столкнётся с риском отката под давлением, а отрасль войдёт в критический период активного сокращения запасов и корректировки рыночной структуры.

(III) Алюминиевая фольга: небольшое снижение в годовом выражении, при этом геополитический конфликт заранее подавляет экспортные ожидания

Экспорт китайской алюминиевой фольги в январе–феврале 2026 года составил 214 800 т, немного снизившись — на 0,74% в годовом выражении; в целом динамика была сравнительно слабой. Из них в январе экспорт составил 121 100 т, увеличившись на 2% год к году, тогда как в феврале — 93 700 т, снизившись на 4%. Послепраздничный сезонный спад в сочетании с ожиданиями геополитических рисков привёл к переходу роста в отрицательную зону. По торговым режимам экспорт в рамках переработки на давальческом импортном сырье составил 39 000 т, или 18,2%, тогда как экспорт в рамках переработки на давальческом сырье заказчика — 13 000 т, или 6,0%. Доля переработочной торговли была немного выше, чем в категории алюминиевых листов/плит и ленты.

С наступлением марта вспышка ирано-израильского конфликта и резкое ухудшение ситуации в Ормузском проливе стали самым прямым шоком, влияющим на экспорт в марте и далее. Согласно опросу SMM, все китайские заказы на алюминиевые листы/плиты, ленту и фольгу, связанные с Ближним Востоком, были приостановлены, а часть заказов в пути возвращена или задержана в портах. Ключевая проблема заключается в отказе страховщиков покрывать военные риски, из-за чего трейдеры не могут исполнять контракты. Учитывая роль ОАЭ как торгового хаба Ближнего Востока и их долю в экспорте на уровне 6,8% в январе–феврале, ожидается, что заказы на алюминиевую фольгу, направляемые на Ближний Восток или следующие транзитом через него, напрямую потянут вниз общий экспорт в марте. С другой стороны, рынки Юго-Восточной Азии, такие как Таиланд и Индонезия, при поддержке быстро продвигающейся индустриализации и повышения уровня потребления продолжают оставаться ключевым двигателем роста экспорта китайской алюминиевой фольги. Данные за январь–февраль показали, что на Таиланд и Индонезию вместе пришлось почти 20% экспорта, и ожидается, что эта тенденция сохранится в марте и в течение всего года, частично компенсируя риск от потери ближневосточного рынка. В целом экспорт китайской алюминиевой фольги в марте столкнётся с серьёзным испытанием. Нарушение торговли, вызванное геополитическим конфликтом на Ближнем Востоке, является наиболее заметной краткосрочной негативной переменной, и общий экспорт алюминиевой фольги в марте, как ожидается, снизится на 5%–8% в годовом выражении.

(IV) Алюминиевый профиль: сезонная слабость ослабла, экспорт идёт ровно и упорядоченно

Экспорт алюминиевого профиля в январе–феврале 2026 года вышел из-под влияния традиционных сезонных колебаний и в целом оставался стабильным. В январе экспорт составил 81 000 т, увеличившись на 1,4% к предыдущему месяцу и снизившись на 5,3% год к году; в феврале — 64 000 т, что на 20,4% меньше по сравнению с предыдущим месяцем, но на 62% больше в годовом выражении. В период китайского Нового года не наблюдалось резкого спада, характерного для предыдущих лет, главным образом потому, что средние и крупные предприятия в Фуцзяни, Гуандуне и других регионах спешили выполнить внешнеторговые заказы до праздников, поддержав месячные объёмы экспорта в регионах.

По провинциям ядром экспорта оставался Гуандун, на который в январе и феврале приходилось более 42%, за ним следовали Шаньдун, Фуцзянь и Хайнань. Малые и средние предприятия в Фуцзяни и Шаньдуне опирались на трейдеров при экспорте строительных материалов, и заказы показывали хорошие результаты. Основными направлениями экспорта были Юго-Восточная Азия и Океания. В январе главными направлениями были Вьетнам и Малайзия, а в феврале структура сместилась в сторону Малайзии, Израиля и Филиппин, что указывает на гибкое региональное распределение. С точки зрения торгового режима доли переработки на давальческом импортном сырье и переработки на давальческом сырье заказчика оставались стабильными на уровне около 15%. Предприятия ускоряли зарубежную экспансию, и некоторые применяли модель «экспорт отечественных полуфабрикатов + глубокая переработка за рубежом», создавая производственные линии в Марокко и Таиланде для хеджирования внутренних политических и внешнеторговых рисков.

В целом экспортная ситуация для китайских производителей алюминиевого профиля постепенно стабилизировалась. Некоторые малые и средние предприятия в Шаньдуне и Фуцзяни экспортировали строительные материалы через трейдеров, и текущие заказы в целом были хорошими. Одно крупное предприятие в Южном Китае сообщило, что его линии по выпуску материалов для аккумуляторов и автомобильной промышленности в Марокко работают по модели «экспорт отечественной первичной продукции + глубокая переработка за рубежом», тогда как зарубежные экструзионные линии всё ещё находятся на стадии планирования и строительства. Предприятия в Шаньдуне также сообщили, что заказы на ограждающую продукцию, экспортируемую на рынки Европы и США, оставались стабильными, а некоторые компании ускоряли строительство производственных площадок в Таиланде, первоначально также работая по модели экспорта отечественных полуфабрикатов и последующей переработки на зарубежных заводах. Если смотреть вперёд, текущая геополитическая ситуация на Ближнем Востоке становится всё более напряжённой, и некоторые предприятия сообщили о блокировке логистических и транспортных каналов, что в определённой степени влияет на эффективность отгрузок. На данный момент существенного роста экспортных заказов не наблюдается. Лишь одно предприятие в Аньхое сообщило, что с марта заказы на фотоэлектрический профиль, экспортируемый на индийский рынок, выросли по сравнению с предыдущим периодом. В целом ожидается, что экспорт алюминиевого профиля в дальнейшем сохранит в основном стабильный тренд.

III. Общий прогноз по экспорту алюминиевых полуфабрикатов в 2026 году

В целом рентабельность экспорта алюминиевых полуфабрикатов в настоящее время стабильно растёт и уже восстановилась до высоких уровней, наблюдавшихся до отмены экспортного налогового возмещения на алюминиевые полуфабрикаты в конце 2024 года. Краткосрочное влияние политики отмены налогового возмещения в значительной степени уже поглощено, что, несомненно, благоприятно для экспортных показателей алюминиевых полуфабрикатов на протяжении всего 2026 года. Хотя за пределами Китая продолжают появляться антидемпинговые и другие меры «двойной защиты» против китайских алюминиевых полуфабрикатов, адаптивность соответствующих китайских предприятий заметно усилилась, а рост производства алюминиевых полуфабрикатов за пределами Китая остаётся ограниченным. Ключевая позиция Китая на мировом рынке алюминиевых полуфабрикатов не поколеблена; продолжает улучшаться лишь структура экспорта: доля продукции с высокой добавленной стоимостью продолжает расти, а экспорт низкосортной продукции постепенно сокращается. В 2026 году у китайского экспорта алюминиевых полуфабрикатов по-прежнему ожидаются хорошие возможности на внешних рынках. Хотя влияние геополитических конфликтов серьёзно, «риски» и «возможности» сосуществуют. Если геополитические конфликты на Ближнем Востоке продолжат обостряться, перебои в судоходстве через Ормузский пролив окажут длительное и серьёзное воздействие на систему морских перевозок по ближневосточным маршрутам, однако на мировом рынке в любой момент могут возникнуть и разрывы предложения. Отрасль может снижать риски за счёт оптимизации структуры заказов и смещения усилий в сторону развивающихся рынков, таких как Африка и Юго-Восточная Азия.

![Цены на алюминий остаются на высоком уровне, покупательские настроения в перерабатывающих отраслях несколько сдержаны [SMM Полуденный обзор спотового рынка алюминия]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)