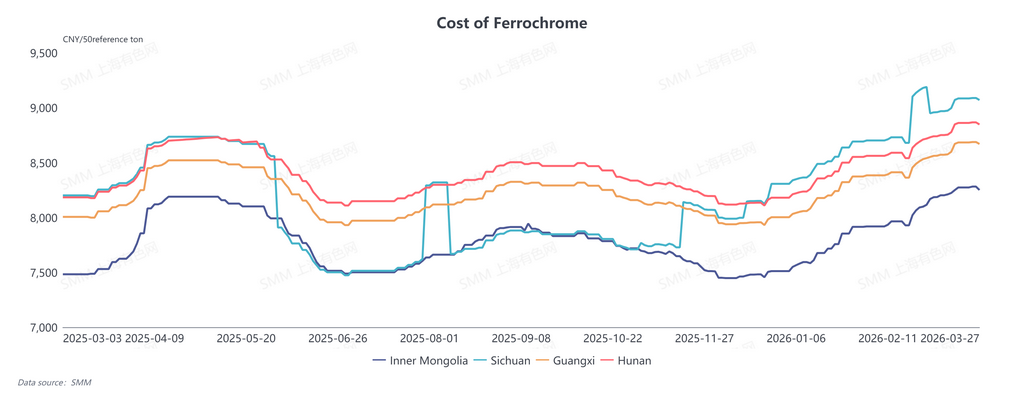

По состоянию на 31 марта розничные цены на феррохром оставались стабильными. Котировки во Внутренней Монголии составляли 8 600–8 700 юаней за 50%-ную базовую тонну, в Сычуани — 8 650–8 800 юаней за 50%-ную базовую тонну, что на 100 юаней выше по сравнению с предыдущим месяцем. Ценовой разрыв между северными и южными регионами сократился, однако спред между розничными ценами и ценами по долгосрочным контрактам по-прежнему оставался заметным. На фоне растущего давления на себестоимость из-за высоких цен на хромовую руду большинство производителей феррохрома в последнее время запланировали техобслуживание и сокращение выпуска. Ожидается, что в перспективе соотношение спроса и предложения на рынке феррохрома будет постепенно смещаться к напряжённому балансу.

1. Себестоимость продолжает расти, что приводит к инверсии цен

В настоящее время спотовая себестоимость феррохрома во Внутренней Монголии достигла 8 320 юаней за 50%-ную базовую тонну, а средняя себестоимость на юге Китая — 8 876 юаней за 50%-ную базовую тонну, увеличившись на 3,75% по сравнению с предыдущим месяцем. С одной стороны, продолжающийся рост цен на хромовую руду как сырьё повышает издержки; с другой — частые корректировки политики в сфере электроэнергии усиливают давление со стороны затрат на электричество.

Хромовая руда

После праздников фьючерсные и спотовые цены на хромовую руду продолжили расти. Геополитические конфликты на Ближнем Востоке подтолкнули вверх цены на топливо и ставки морского фрахта, при этом некоторые судоходные компании ввели военные надбавки, что значительно увеличило стоимость поставок хромовой руды, тогда как зарубежные фьючерсные котировки устойчиво росли. Южноафриканская мелочь котировалась по 318 долларов США за тонну, а турецкая мелочь превысила 400 долларов США за тонну. В то же время низкоценовые запасы, сформированные ранее, были распроданы. На фоне высокой стоимости поступления сырья внутренние трейдеры сохраняют твёрдую позицию в поддержку и тестировании дальнейшего роста цен, удерживая спотовые цены на хромовую руду на высоком уровне.

Электроэнергия

Корректировки политики повысили затраты на электроэнергию для производителей феррохрома. На юге Китая (например, в Гуйчжоу) цены на электроэнергию выросли на 0,08–0,12 юаня за кВт·ч, что увеличило себестоимость почти на 400 юаней; на севере Китая (во Внутренней Монголии) расчётные цены на электроэнергию выросли на 0,02 юаня за кВт·ч, что повысило себестоимость почти на 100 юаней. Сокращение рентабельности поставило предприятия по производству феррохрома перед дилеммой инверсии себестоимости и цены.

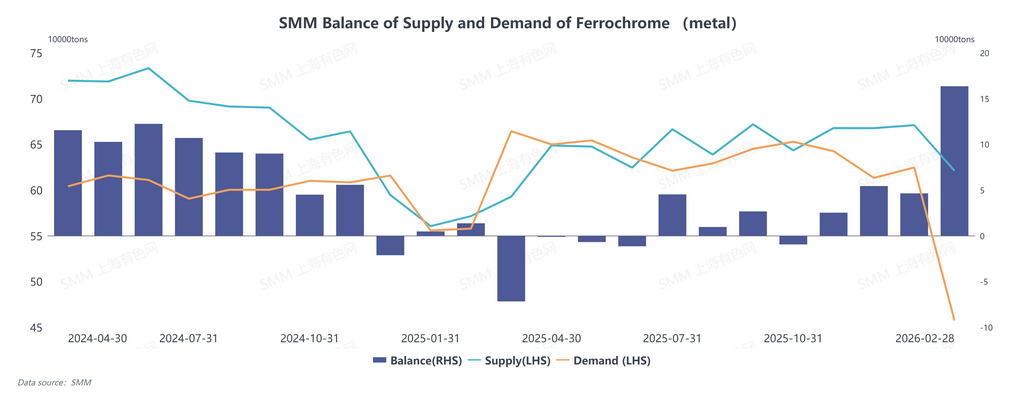

2. Высокий график производства в downstream-сегменте, но ограниченное высвобождение спроса

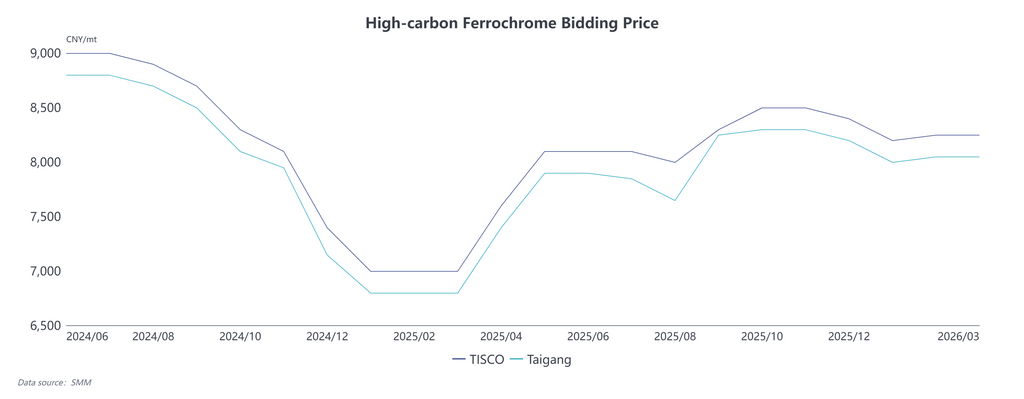

Согласно статистике SMM, выпуск нержавеющей стали в марте 2026 года вырос на 44,65% по сравнению с предыдущим месяцем, сформировав спрос на феррохром на уровне около 617,5 тыс. тонн металла. Хотя производственные графики восстановились до исторически высоких уровней, закупочная активность downstream-металлургических заводов оставалась вялой, поскольку большинство предприятий использовали запасы сырья, накопленные до праздников, что привело к слабым настроениям по запросам и сделкам на рынке феррохрома. В то же время крупные металлургические комбинаты сохранили мартовские тендерные цены на сталь без изменений — 9 245 юаней за базовую тонну 50%, что не оправдало оптимистичных ожиданий в традиционный пик потребления «золотого марта, серебряного апреля». Участники рынка испытывали нехватку уверенности, из-за чего в целом месяц прошёл слабо.

3. Планы по ремонту в отрасли могут сократить будущее предложение

20 марта компании Tsingshan и TISCO объявили тендерные закупочные цены на высокоуглеродистый феррохром на апрель 2026 года на уровне 8 395 и 8 195 юаней за базовую тонну 50% соответственно, что на 150 юаней выше мартовского уровня, но ниже прежних оптимистичных рыночных прогнозов. Значительный разрыв между спотовыми ценами и ценами по долгосрочным контрактам подорвал уверенность рынка. На фоне серьёзных убытков из-за резкого роста затрат в отрасли прошли совещания по обсуждению мер реагирования. Некоторые производители объявили о планах ремонта и сокращения выпуска, что означает вероятное снижение производства высокоуглеродистого феррохрома в Китае в апреле.

На зарубежных рынках переговоры по временной тарифной политике на электроэнергию в ЮАР зашли в тупик. Крупный производитель хрома Glencore заявил, что условия контрактов невыполнимы, из-за чего фактическое возобновление местного производства феррохрома остаётся ограниченным. По данным таможни Китая, в январе–феврале 2026 года Китай импортировал 265,1 тыс. тонн высокоуглеродистого феррохрома, что на 51,6% меньше в годовом выражении. Для возвращения импорта феррохрома к средним историческим уровням потребуется время, поэтому в краткосрочной перспективе его влияние на внутренний рынок останется ограниченным, а объёмы импорта, как ожидается, сохранятся на низком уровне.

В целом, несмотря на сохранение высоких производственных графиков в секторе нержавеющей стали downstream, предложение феррохрома будет сокращаться. Ожидается, что баланс спроса и предложения на рынке феррохрома в Китае постепенно сместится от профицита в районе Праздника весны к напряжённому равновесию.