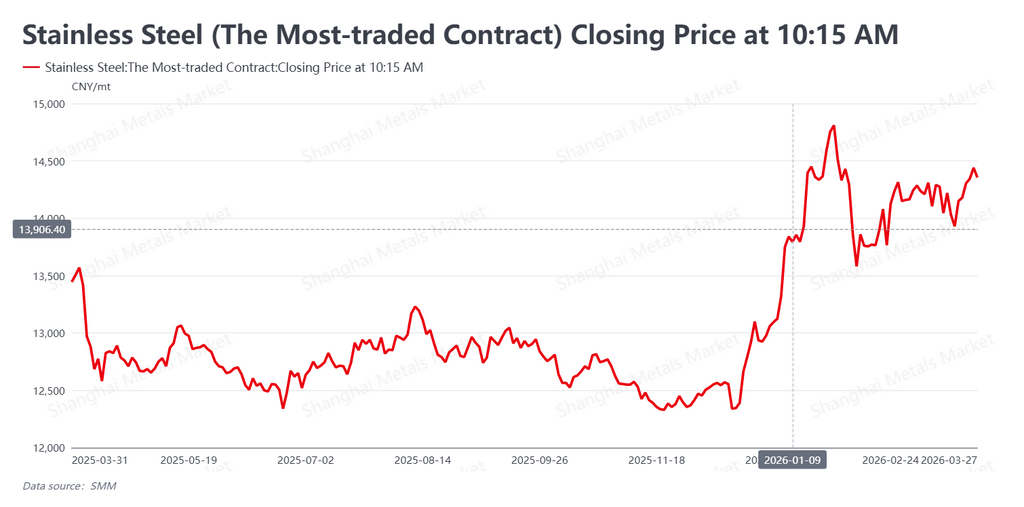

Согласно данным SMM, неделя 23–27 марта 2026 года стала завершающим этапом традиционного сезона пикового спроса в Китае, известного как «золотой март». В течение недели наиболее активно торгуемый фьючерсный контракт на нержавеющую сталь (SS2605) продемонстрировал более уверенное восстановление в пределах диапазона, поскольку слабые фундаментальные факторы столкнулись с возобновившейся макроэкономической поддержкой. По состоянию на закрытие торгов 27 марта контракт вырос до 14 355 юаней за тонну (около 2 076 долларов за тонну), что на 205 юаней за тонну (около 29,65 доллара за тонну) выше уровня 14 150 юаней за тонну (около 2 047 долларов за тонну) неделей ранее.

Главной особенностью недели стал резкий контраст между слабыми спотовыми фундаментальными показателями и устойчивыми рыночными ожиданиями. Физический спрос оставался посредственным, а социальные запасы вновь перешли к накоплению. Тем не менее фьючерсы на нержавеющую сталь получили сильную поддержку благодаря ослаблению опасений по поводу Ближнего Востока, неопределённости, связанной с политикой в никелевом секторе Индонезии, и поддержке ликвидности со стороны центрального банка Китая. В результате ценам удалось удержаться у нижней границы недавнего торгового диапазона и отскочить от неё.

Макроэкономический фон: геополитическая напряжённость ослабевает, но процентные ставки остаются сдерживающим фактором

На макроуровне как зарубежные, так и связанные с Китаем события претерпели важные изменения. На Ближнем Востоке кризис в Ормузском проливе, продолжавшийся почти месяц, показал признаки ослабления после того, как миссия Ирана при ООН заявила, что не враждебные суда по-прежнему могут безопасно проходить через пролив в координации с иранскими властями. Это помогло ослабить опасения по поводу серьёзного сбоя в поставках энергоносителей.

Однако инфляционные последствия прежнего скачка цен на нефть уже проявились на мировых рынках процентных ставок. Доходность казначейских облигаций США оставалась повышенной, ещё больше ограничивая пространство для ожиданий агрессивного смягчения политики ФРС. В Китае центральный банк провёл операцию MLF сроком на один год на 500 млрд юаней, что эквивалентно примерно 72,32 млрд долларов США, что помогло сохранить условия ликвидности на достаточно комфортном уровне. Хотя этот шаг в основном носил рутинный характер, он всё же помог частично ослабить давление на оценки активов, вызванное высоким уровнем глобальных процентных ставок, и оказал определённую поддержку нижней границе рынка.

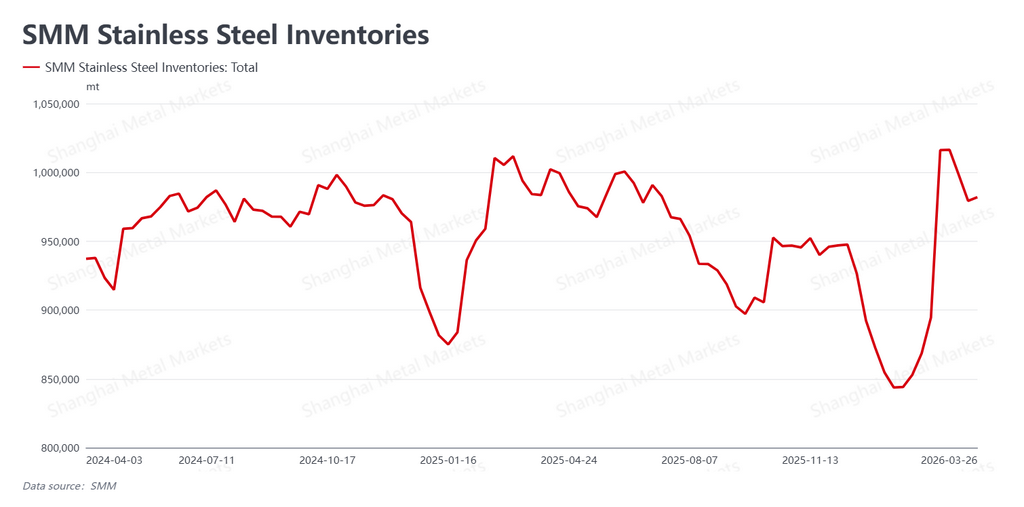

Фундаментальные факторы: сокращение запасов остановилось, а объёмы запасов снова немного выросли

С фундаментальной точки зрения тенденция к сокращению запасов резко прервалась, и «золотой март» завершился на разочаровывающей ноте. Последние данные SMM показали, что социальные запасы не смогли продолжить снижение, наблюдавшееся в предыдущие две недели, и вместо этого немного выросли до 982 000 т с 979 300 т неделей ранее, увеличившись на 2 700 т.

Это возобновление накопления запасов затронуло чувствительную точку рынка. На спотовом рынке покупатели из downstream-сегмента продолжали пополнять запасы только по мере необходимости, практически не проявляя интереса к накоплению складских остатков. На протяжении всего марта торговая активность так и не продемонстрировала импульса, обычно характерного для настоящего сезонного пика спроса. В то же время заводы сохраняли относительно высокие производственные графики, что привело к несоответствию между концентрированными поступлениями и вялым спросом. В результате сокращать запасы становится не легче, а сложнее, что явно ограничивает дальнейший рост как фьючерсных, так и спотовых цен.

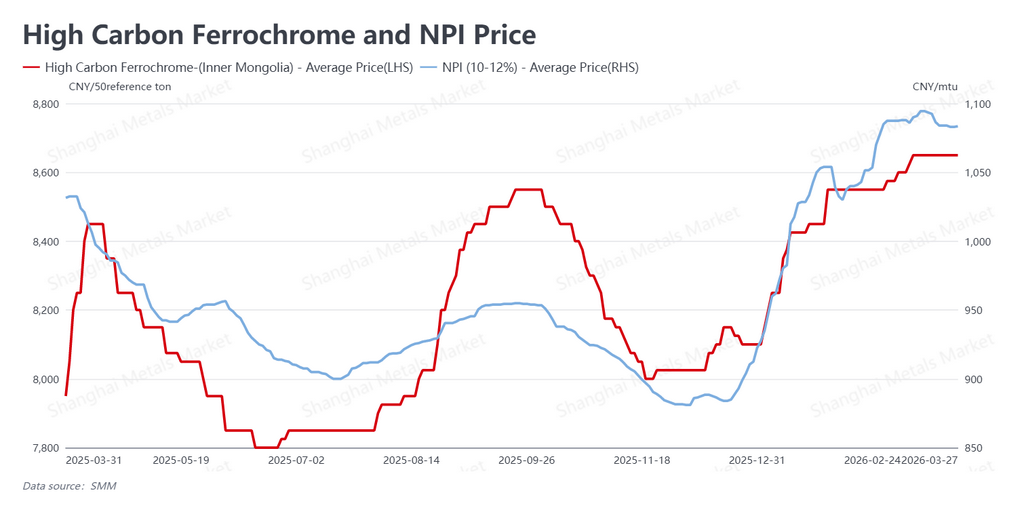

Поддержка со стороны издержек остается устойчивой на фоне слухов о политике Индонезии

Себестоимость оставалась заметно устойчивой, а новые спекуляции вокруг политики добавили еще один уровень поддержки. По состоянию на 27 марта высокосортный NPI котировался на уровне 1 083,5 юаня за никелевую единицу (около 156,71 долл. США за никелевую единицу), тогда как высокоуглеродистый феррохром уверенно держался на уровне 8 650 юаней за 50-базисную тонну (около 1 251,07 долл. США за 50-базисную тонну).

Хотя слабые спотовые фундаментальные факторы по-прежнему заставляли заводы сопротивляться дорогому сырью, на этой неделе рынок был взбудоражен сообщениями и слухами о возможном введении в Индонезии экспортных пошлин и налога на сверхприбыль для никелевой продукции. Эта неопределенность в политике быстро возродила бычьи настроения и помогла стабилизировать цены upstream-сегмента, даже несмотря на давление коррекции на рынке. Поскольку затраты на сырье остаются высокими, пространство для снижения фьючерсов на нержавеющую сталь по-прежнему выглядело ограниченным.

Прогноз: макроподдержка формирует нижнюю границу, слабый спрос ограничивает рост

В целом рынок на этой неделе стал наглядным примером того, как макроподдержка определяет нижнюю границу снижения, тогда как слабые фундаментальные факторы ограничивают потенциал роста. «Золотой март» завершился, не обеспечив той силы спроса, на которую многие надеялись, а возврат к накоплению запасов подорвал бычий сценарий с фундаментальной точки зрения. Тем не менее совокупный эффект от вливания Китаем 500 млрд юаней через MLF, ослабления напряженности на Ближнем Востоке и спекуляций, связанных с индонезийскими налогами, помог предотвратить обвал и вместо этого позволил ценам восстановиться

Заглядывая вперёд, рынок сейчас вступает в период «серебряного апреля». Поскольку запасы по-прежнему остаются высокими, а выпуск металлургических предприятий — повышенным, в текущих фундаментальных факторах мало оснований для сильного однонаправленного роста. В то же время поддержка со стороны издержек остаётся достаточно устойчивой, что затрудняет глубокое снижение. В краткосрочной перспективе наиболее активно торгуемый фьючерсный контракт на нержавеющую сталь, как ожидается, сохранит широкий торговый диапазон. Участникам рынка следует внимательно следить за тем, будут ли меры политики Индонезии официально введены и насколько быстро после праздников будут сокращаться запасы на спотовом рынке. Пока что агрессивная игра на повышение по-прежнему выглядит рискованной.

Автор: Bruce Chew | bruce.chew@smm.cn +60 116 708 7088

![[SMM Обзор рынка никеля] Никелевая промышленность Индонезии добивается разъяснений о том, подпадает ли НЧН под обязательное правило экспорта через DSI](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)

![[SMM Краткий обзор рынка никеля] Harita Nickel сообщает о выручке за I кв. 2026 г. в размере 6,81 трлн рупий (~418 млн долл.), за весь 2025 г. — 29,63 трлн рупий](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Обзор рынка никеля] First Atlantic получила разрешение на Ньюфаундленде для продвижения проекта по аваруиту Ni-Co и испытаний геологического водорода](https://imgqn.smm.cn/usercenter/sKmGT20251217171733.jpg)