Сталелитейная промышленность Индии стала одним из самых быстрорастущих крупных рынков стали в мире благодаря устойчивому макроэкономическому росту, расширению инфраструктуры и ускоряющейся индустриализации. Будучи вторым по величине производителем и потребителем стали в мире, Индия продолжает наращивать мощности, тогда как внутренний спрос, формируемый прежде всего строительством, обрабатывающей промышленностью и транспортом, поглощает большую часть дополнительного предложения.

Одновременно торговая политика, включая защитные и антидемпинговые меры, меняет конкурентную среду импорта, а экспорт служит балансирующим механизмом на фоне роста производства. В краткосрочной перспективе рынок, как ожидается, в целом останется сбалансированным, при этом рост спроса будет в основном соответствовать росту предложения. Долгосрочный прогноз остается структурно позитивным с учетом низкого потребления стали на душу населения и устойчивой государственной поддержки инфраструктурного и промышленного развития.

Макроэкономическая среда: высокий рост на фоне структурно недообеспеченного сталью рынка

Индийский рынок стали по-прежнему опирается на один из самых сильных макроэкономических фонов среди крупнейших экономик, однако ключевой момент заключается не только в росте, а в сочетании высоких темпов роста и низкого потребления готовой стали на душу населения.

Макроэкономический рост: Индия опережает крупнейшие экономики:

-

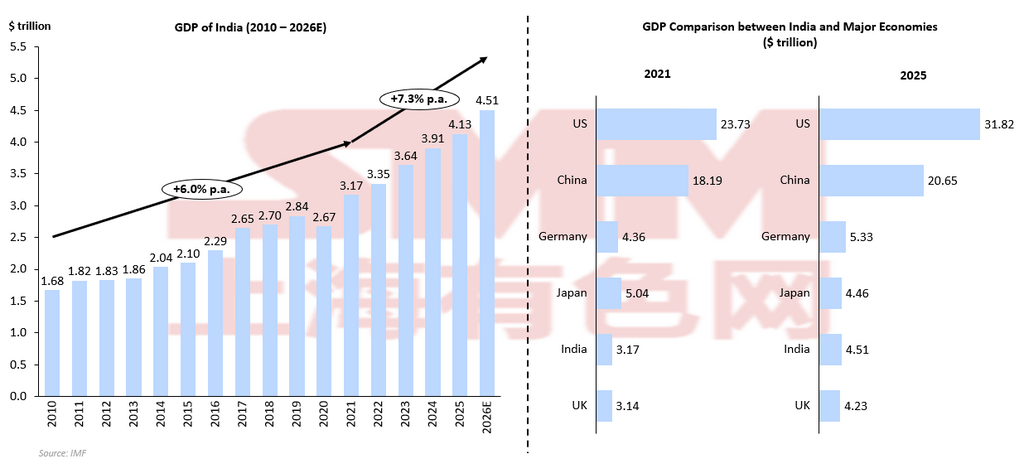

Ожидается, что ВВП Индии вырастет на ~7% в 2026E, что выше, чем у Китая (4,5%), США (2,4%), ЕС (1,3%) и Японии (0,7%).

-

Это делает Индию одной из самых быстрорастущих крупных экономик, опережающей Китай — наиболее релевантный ориентир для сравнения спроса на сталь.

-

Сильный макроэкономический рост создает прочную основу для устойчивого расширения потребления стали.

Сталеемкая модель роста:

-

Экономический рост Индии по-прежнему опирается на инфраструктуру и промышленное производство, а не на сектор услуг.

-

Рост тесно связан с урбанизацией, индустриализацией и созданием физических активов — все это сталеемкие сектора.

-

Это означает, что рост ВВП в Индии более напрямую трансформируется в рост спроса на сталь.

Инфраструктурные расходы, стимулируемые государственной политикой:

-

В союзном бюджете на 2026–2027 финансовый год предложены государственные капитальные расходы в размере 12,2 лакх крор рупий, что составляет около +9% год к году.

-

Государственные капвложения поддерживают спрос на сталь через строительство дорог, железных дорог, городской инфраструктуры, логистических и промышленных объектов.

-

Таким образом, бюджетные расходы выступают ключевым каналом передачи макроэкономического роста в потребление стали.

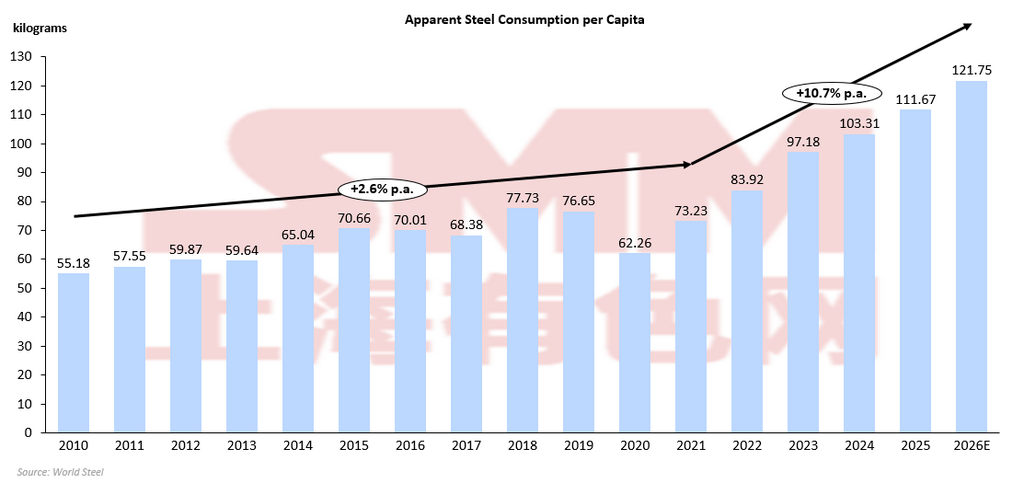

Разрыв в потреблении стали на душу населения:

-

В 2024 году потребление готовой стали на душу населения в Индии составило 103,31 кг по сравнению с 214,7 кг в среднем по миру и 601,1 кг в Китае.

-

Это указывает на то, что Индия даже после многих лет роста по-прежнему структурно недопотребляет сталь.

-

Этот разрыв подчеркивает значительный потенциал долгосрочного расширения спроса.

Поэтому Индия важна для мировой сталелитейной отрасли не просто потому, что ее экономика велика и быстро растет, а потому, что она сочетает рост ВВП выше уровня сопоставимых стран с по-прежнему низким потреблением стали на душу населения. Это дает стране как сильный краткосрочный импульс, так и долгосрочный потенциал роста. Для производителей стали, трейдеров и аналитиков это означает, что Индию следует рассматривать не столько как зрелый циклический рынок, сколько как один из немногих крупных рынков, где спрос на сталь может структурно расти еще многие годы при условии, что внутреннее предложение, ценообразование и торговые условия останутся благоприятными.

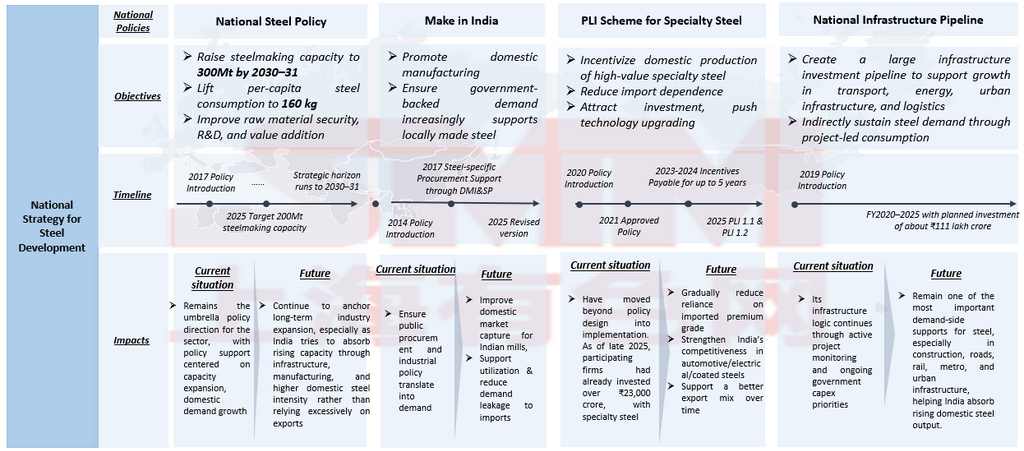

Архитектура политики: торговая защита и промышленная стратегия совместно поддерживают внутренний рынок стали

Индийский рынок стали формируется не одной отдельной политикой, а многоуровневой системой, сочетающей создание спроса, поддержку внутренних мощностей и управление импортом. Эти меры действуют не изолированно, а совместно, обеспечивая, чтобы высокий спрос на сталь в Индии, обусловленный макроэкономическими факторами, все в большей степени удовлетворялся отечественными производителями. Ключевые политические механизмы представлены в следующей таблице.

Национальная политика показывает, что стальная стратегия Индии не строится на одном инструменте.NSP 2017 задает долгосрочное направление развития отрасли, Make in India стремится обеспечить, чтобы внутренний спрос приносил выгоду местным производителям, PLI for Specialty Steel улучшает структуру продукции и снижает зависимость от импорта высококачественной стали, а NIP создает базу сталеемкого спроса, необходимую для поглощения растущих мощностей. Взаимодействие этих уровней политики имеет решающее значение. Инфраструктурная и промышленная политика повышают спрос на сталь, но без торговой защиты часть этого спроса могла бы быть удовлетворена за счёт импорта. Кроме того, защитные и антидемпинговые меры поэтому выступают в качестве инструментов балансировки рынка, обеспечивая, чтобы расширение внутренних мощностей приводило к росту загрузки, а не к усилению ценовой конкуренции со стороны импортной стали. С практической точки зрения введение защитной пошлины снижает конкурентоспособность импорта во всех категориях плоского проката, тогда как антидемпинговые меры не позволяют экспортёрам перенаправлять поставки через отдельные страны происхождения. Требования BIS к качеству дополнительно укрепляют эту систему, ограничивая доступ материалов более низкого качества. В совокупности эти меры переводят внутренний рынок стали от структуры ценообразования, основанной на импортном паритете, к модели, которая всё в большей степени определяется фундаментальными факторами внутреннего спроса и предложения. Этот обусловленный политикой сдвиг особенно важен в преддверии 2026 года, когда ожидается дальнейший рост внутреннего предложения. Снижая давление со стороны импорта, эта политическая рамка позволяет отечественным металлургическим предприятиям поглощать дополнительный рост спроса, тогда как экспорт выступает вторичным механизмом балансировки.

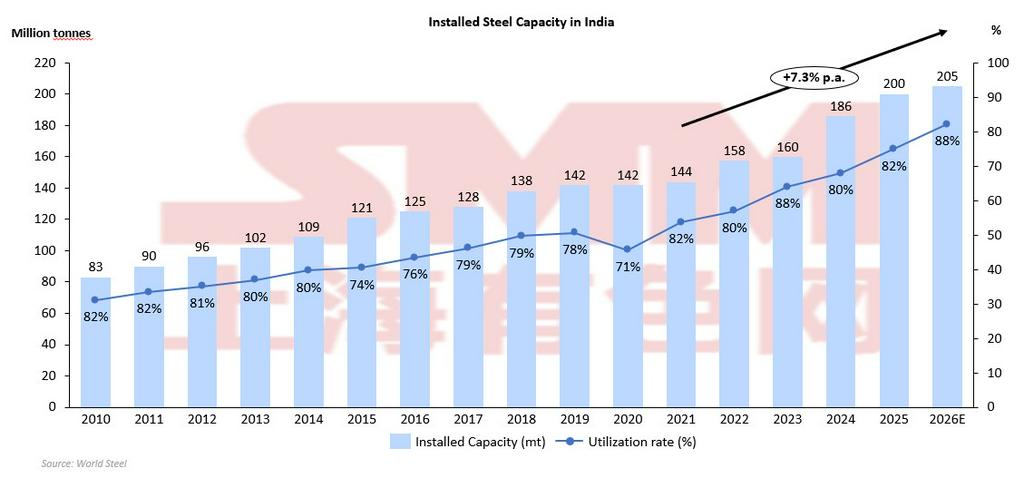

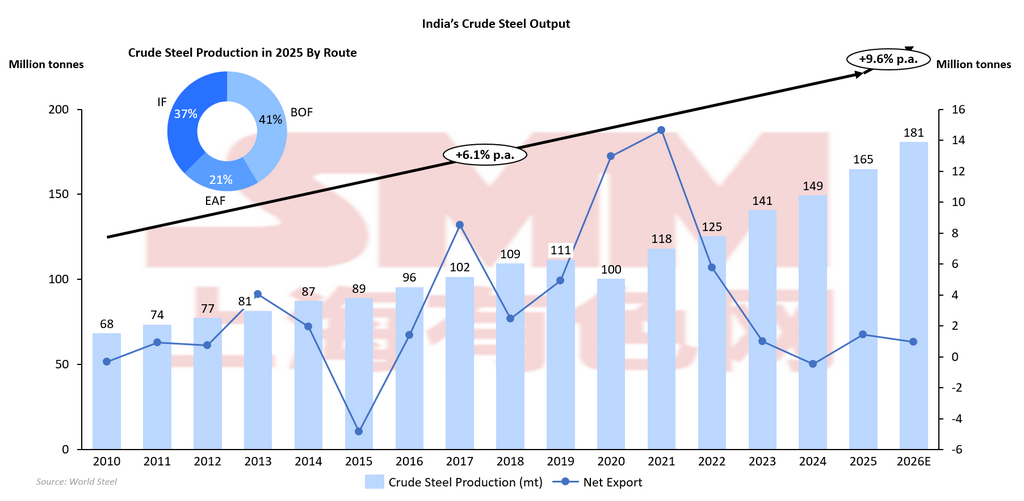

Сторона предложения: расширение мощностей продолжается, повышая значимость загрузки и способности рынка поглощать объёмы

Динамика предложения в Индии вступает в критическую фазу в 2026 году, когда производственные мощности продолжают стабильно расширяться, а коэффициенты загрузки растут, отражая более сильное внутреннее поглощение и снижение импортного давления. Внутренние мощности Индии по выплавке сырой стали выросли со 118 млн тонн в год в 2021 году до более чем 205 млн тонн в год к 2026 году. Одновременно загрузка мощностей выросла с минимума примерно в 70% до около 88%, что указывает на то, что отечественные металлургические предприятия всё чаще способны работать на более высоких уровнях загрузки. Эта двойная тенденция — рост производства при одновременном повышении загрузки — говорит о том, что рост предложения до сих пор в целом соответствовал расширению спроса, а не приводил к значительному избытку мощностей. Однако восходящая траектория загрузки также подчёркивает структурный сдвиг. В начале десятилетия расширение мощностей нередко опережало рост спроса, что приводило к недоиспользованию активов. Недавнее улучшение отражает усиление внутреннего спроса, снижение конкуренции со стороны импорта и более дисциплинированное производственное планирование. Это означает, что сталелитейная отрасль Индии переходит от этапа наращивания мощностей к этапу, на котором не менее важной становится максимизация их загрузки. Более высокая загрузка повышает эффективность затрат и поддерживает маржу, но также увеличивает риск того, что дополнительное предложение может превысить спрос в случае замедления роста.

Сторона спроса: структурное расширение с временными циклическими перебоями

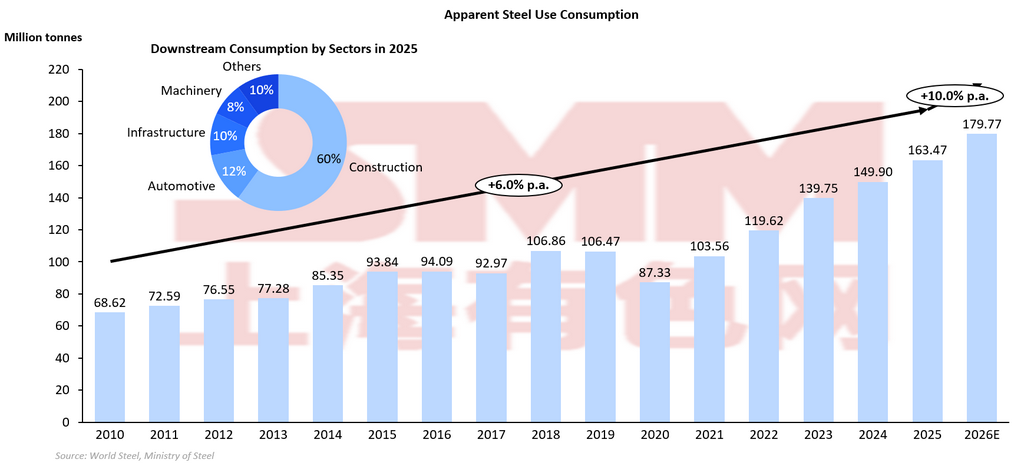

Видимое потребление стали в Индии демонстрирует явный долгосрочный структурный тренд роста, а не сокращения. Спрос стабильно увеличился с примерно 68,6 млн т в 2010 году до около 163,5 млн т в 2025 году, что предполагает примерно +6,2% г/г роста, и, по прогнозам, достигнет около 179,8 млн т в 2026E. Это расширение отражает устойчивый цикл роста спроса, поддерживаемый инвестициями в инфраструктуру, строительной активностью и ростом обрабатывающей промышленности. Важно, что траектория роста не является линейной; краткосрочные спады, такие как снижение, наблюдавшееся в 2017 году, и резкое падение в 2020 году, представляют собой циклические перебои, а не структурные спады, после которых спрос быстро восстанавливался. Наиболее заметной особенностью динамики спроса является ускорение после 2020 года, когда потребление выросло с 87,3 млн т в 2020 году почти до 180 млн т в 2026E, фактически удвоившись за шесть лет. Это быстрое расширение указывает на то, что спрос на сталь в Индии вступает в фазу высокого роста, обусловленную урбанизацией и расширением инфраструктуры. Строительство остается доминирующим сектором потребления, на который приходится примерно 60% конечного спроса, а это означает, что инфраструктурная активность и рынок недвижимости напрямую формируют общие тенденции потребления стали. По мере продолжения государственных капитальных расходов базовый спрос остается устойчивым даже в периоды краткосрочных рыночных корректировок.

С точки зрения рыночного баланса прогнозируемый рост спроса на +10% в 2026E немного опережает рост предложения, что позволяет предположить, что дополнительный объем производства будет в значительной степени поглощен внутренним рынком. Это подтверждает мнение о том, что рынок стали Индии структурно ориентирован на внутренний спрос, а не на экспорт. Вместо того чтобы сигнализировать о замедлении, прогноз на 2026 год указывает на продолжение роста при умеренной волатильности, когда рост спроса стабилизируется после быстрого ускорения в постпандемийный период. Соответственно, ожидается, что сторона спроса будет обеспечивать базовую поддержку внутренним ценам при сохранении высокой загрузки мощностей у производителей стали.

Импорт: общее снижение продолжается, но импорт нишевой готовой стальной продукции сохраняет устойчивость

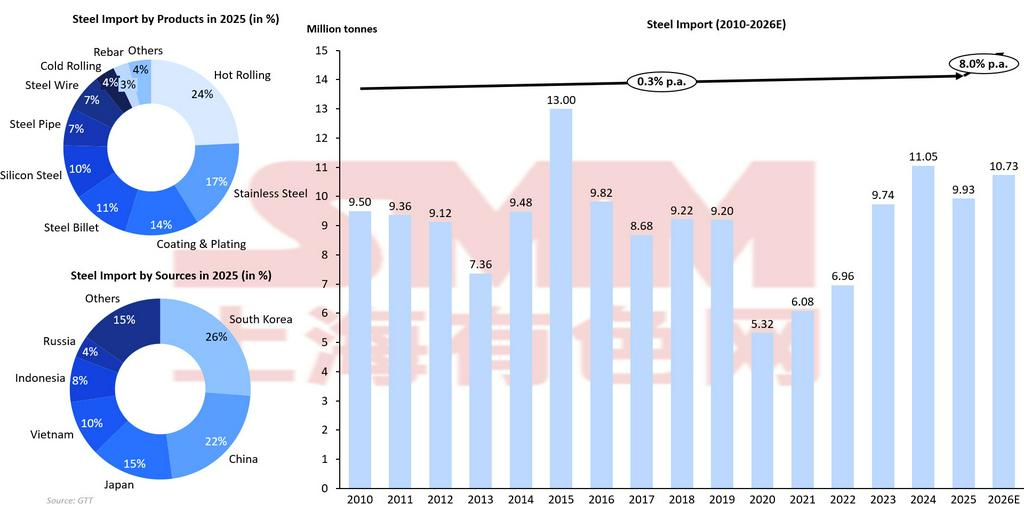

Тенденция импорта стали в Индии отражает постепенное структурное снижение зависимости от импорта, но при сохранении выборочной зависимости от готовой стальной продукции. Как показано на графике, в 2010–2019 годах импорт колебался в пределах 9–10 млн т, достиг пика в 13,0 млн т в 2015 году, а затем резко сократился до 5,3 млн т в 2020 году на фоне вызванных пандемией сбоев. Впоследствии импорт восстановился, достигнув около 11,0 млн т в 2024 году, а затем стабилизировался примерно на уровне 10,7 млн т в 2026E, что указывает на замедляющийся, но слегка нисходящий долгосрочный тренд. Эта динамика показывает, что, хотя Индия снижает зависимость от импорта, она не отказывается от него полностью, что отражает структурные пробелы в товарной номенклатуре, а не общий дефицит предложения.

С точки зрения политики ключевыми факторами снижения являются защитные пошлины, антидемпинговые меры и расширение внутренних мощностей. Эти меры сдерживают импорт по низким ценам и поддерживают внутренних производителей, особенно в сегменте стали массовых марок. Однако структура импорта показывает, что в импортном спросе по-прежнему доминирует готовая стальная продукция, что указывает на все большую концентрацию импорта в специализированных сегментах. В 2025 году горячекатаная продукция составила 24% импорта, за ней следовали нержавеющая сталь (17%), сталь с покрытием и плакированная сталь (14%) и стальные заготовки (11%). Такое распределение говорит о том, что импорт в меньшей степени связан с замещением объемов и в большей — с дифференциацией качества и спросом на конкретные виды продукции. Диверсификация источников поставок дополнительно подтверждает эту интерпретацию. Южная Корея (26%) и Китай (22%) остаются крупнейшими поставщиками, за ними следуют Япония (15%) и Вьетнам (10%). Эти страны обычно экспортируют более качественный листовой прокат, специальные марки стали или технологически продвинутую продукцию. Их устойчивое присутствие в структуре индийского импорта означает, что отечественные производители пока не смогли полностью закрыть разрыв в отдельных высокотехнологичных сегментах. В результате, даже при снижении общего объёма импорта, импорт готовой стальной продукции в отдельных категориях может оставаться стабильным или даже расти.

Такая избирательная устойчивость импорта соответствует модели роста Индии, основанной на спросе. Рост внутреннего спроса со стороны инфраструктурного строительства, автомобильной промышленности и обрабатывающего сектора требует разнообразных марок стали, часть которых пока ещё не производится в стране в полном объёме. Поэтому импорт служит дополнительным механизмом для восполнения дефицита по отдельным видам продукции, а не признаком избыточного предложения или слабости внутреннего производства. В целом динамика импорта Индии указывает на структурный сдвиг от импорта, ориентированного на объёмы, к нишевому импорту, ориентированному на качество. Хотя общая зависимость от импорта постепенно снижается благодаря протекционистской политике и расширению мощностей, импорт готовой стальной продукции остаётся необходимым в отдельных сегментах. Это говорит о том, что Индия движется к большей самодостаточности, однако переход будет постепенным, и импорт продолжит играть целевую и дополняющую роль в обеспечении сбалансированной доступности продукции.

Экспорт: балансирующий механизм в 2026 году

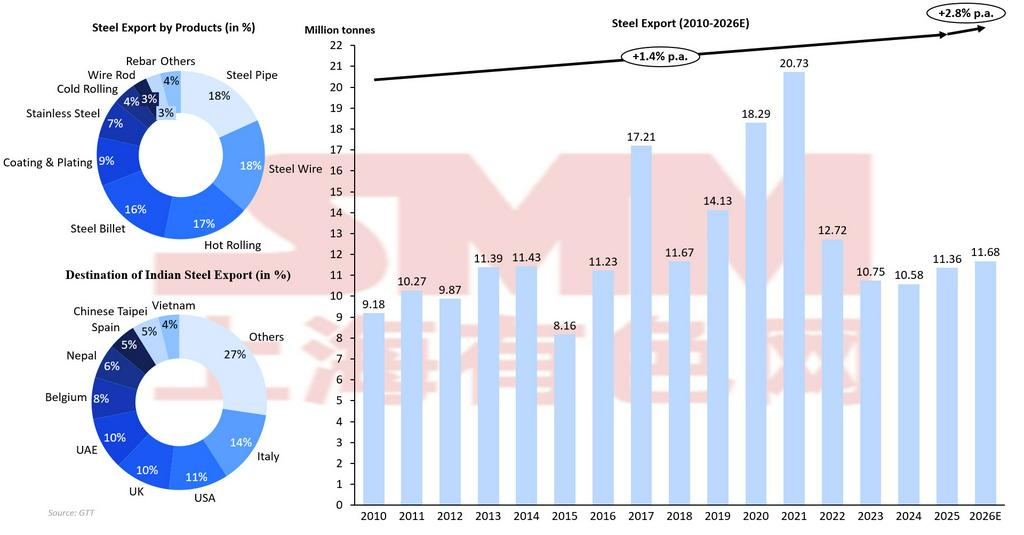

Тенденция экспорта стали из Индии отражает переход от оппортунистических всплесков экспорта к структуре производства, в большей степени поглощаемой внутренним рынком. Как показано на графике, экспорт вырос примерно с 9,2 млн т в 2010 году до пика в 20,7 млн т в 2021 году, после чего резко снизился до около 10,6–11,7 млн т в 2023–2026E, что предполагает лишь +2,8% г/г роста в краткосрочной перспективе. Такая динамика показывает, что экспорт больше не является основным каналом сбыта дополнительного предложения, а скорее выступает балансирующим механизмом, реагирующим на условия внутреннего спроса и глобальную ценовую конкурентоспособность. Рост в 2017–2021 годах совпал с благоприятными мировыми ценами на сталь и временным расширением внутреннего предложения. В тот период экспорт выполнял функцию предохранительного клапана, позволяя индийским металлургическим предприятиям направлять избыточное производство на международные рынки. Однако последующее снижение после 2021 года указывает на структурную переориентацию в сторону поглощения продукции внутренним спросом, а не на утрату конкурентоспособности. По мере быстрого роста внутреннего потребления в Индии потребность в экспорте избыточных объемов снижалась, что привело к сокращению экспортных поставок, несмотря на рост производства.

Структура продукции также отражает экспортное позиционирование Индии. Значительная доля экспорта приходится на полуфабрикаты и промежуточную продукцию, такие как заготовка (16%), горячекатаный прокат (17%) и стальная проволока (18%), а также трубы и продукция с покрытиями. Такая структура указывает на то, что Индия часто экспортирует гибкую, чувствительную к цене продукцию, которую можно перенаправлять в зависимости от условий внутреннего спроса. Даже при сохранении сильного внутреннего потребления эти товары по-прежнему позволяют металлургическим предприятиям нарастить экспорт в 2026E, поскольку производители распределяют дополнительное предложение между внутренним рынком и конъюнктурными зарубежными продажами. Такая гибкость поддерживает умеренный рост экспортных объемов, а не их резкое снижение. География поставок также подтверждает стратегию диверсификации. При отсутствии одного доминирующего экспортного рынка поставки распределяются между Европой, Ближним Востоком, Юго-Восточной Азией и соседними азиатскими рынками. Такая диверсификация снижает геополитические риски, но также означает, что экспорт крайне чувствителен к ценам и направляется в те регионы, где возникают арбитражные возможности. Следовательно, объемы экспорта Индии колеблются в зависимости от глобальных ценовых циклов, а не определяются долгосрочными обязательствами по поставкам.

Умеренный рост экспорта, прогнозируемый на 2026E, несмотря на увеличение выпуска, является важным сигналом. Если бы рост предложения существенно опережал внутренний спрос, экспорт обычно расширялся бы гораздо агрессивнее. Вместо этого ограниченный рост экспорта указывает на то, что внутренний спрос, как ожидается, поглотит большую часть дополнительного производства. Это подтверждает, что Индия переходит к модели сталелитейной экономики, движимой спросом, где экспорт играет второстепенную стабилизирующую роль. На практике экспорт, вероятно, останется скорее конъюнктурным, чем структурным фактором. Металлургические компании могут временно увеличивать отгрузки при укреплении мировых цен или ослаблении внутреннего спроса, однако устойчивый рост за счет экспорта маловероятен. Это означает, что экспортные рынки будут обеспечивать защиту от снижения, но не станут основным драйвером расширения отрасли. В целом экспортная динамика Индии указывает на структурно более сильный внутренний рынок, где экспорт в основном выполняет функцию балансирующего механизма в рамках цикла роста, определяемого спросом.

CBAM и углеродные издержки: формирующееся структурное ограничение для экспорта стали из Индии

Помимо традиционных торговых мер защиты, таких как защитные и антидемпинговые пошлины, экспорт стали из Индии все в большей степени подвержен мерам торгового регулирования, связанным с углеродом, прежде всего механизму трансграничной углеродной корректировки. По мере поэтапного внедрения CBAM Европейским союзом импортеры стали будут обязаны оплачивать углеродные издержки исходя из объема встроенных выбросов в экспортируемой продукции. Это создает структурный вызов конкурентоспособности для индийской стали, которая по-прежнему в значительной степени производится по маршруту доменная печь — кислородно-конвертерный процесс (BF-BOF), более углеродоемкому по сравнению с производством на базе электродуговых печей (EAF) в некоторых других регионах.

В краткосрочной перспективе влияние может оставаться ограниченным, поскольку экспорт стали из Индии диверсифицирован по таким регионам, как Юго-Восточная Азия, Ближний Восток и Африка. Однако в средне- и долгосрочной перспективе CBAM может повысить издержки экспорта на рынок ЕС, снизив ценовую конкурентоспособность Индии. Это особенно важно, поскольку экспортные цены Индии обычно находятся между уровнями низкозатратных производителей и премиальных рынков. Дополнительные углеродные издержки могут приблизить индийские предложения к более дорогим поставщикам, что потенциально ослабит экспортные объемы в направления с углеродным регулированием.

С стратегической точки зрения CBAM также усиливает значимость индийской модели роста, основанной на внутреннем спросе. По мере того как экспорт сталкивается с растущими барьерами, связанными с углеродом, внутреннее потребление становится еще более важным фактором поглощения расширяющихся мощностей. Одновременно ожидается, что индийские производители стали ускорят инвестиции в технологии «зеленой» стали, включая производство в EAF на основе лома, интеграцию возобновляемой энергии и производство железа на основе водорода, чтобы сохранить долгосрочную экспортную конкурентоспособность.

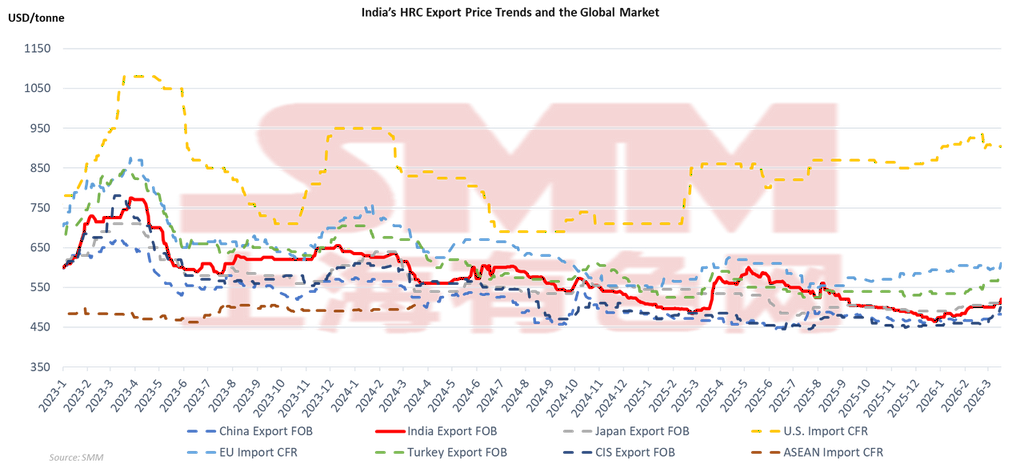

Цены: Индия как ценовой ориентир среднего уровня на глобально связанном рынке стали

Экспортное ценообразование Индии на HRC демонстрирует тесную интеграцию с мировыми рынками стали: динамика цен closely follows других крупных экспортеров, таких как Китай, Япония, СНГ и Турция. Как показано на графике, экспортные цены FOB Индии двигались по схожей траектории с глобальными бенчмарками с 2023 года до начала 2026 года: снизились после пика, вызванного дефицитом предложения в начале 2023 года, стабилизировались в течение 2024 года и показали умеренное восстановление к 2026 году. Такое совместное движение подтверждает, что Индия не является изолированным ценовым ориентиром; напротив, ее ценообразование определяется глобальной динамикой спроса и предложения, а также возможностями торгового арбитража. Ключевое наблюдение — устойчивое положение Индии в среднем ценовом диапазоне. На протяжении всего периода экспортные цены Индии, как правило, оставались выше, чем у Китая и стран СНГ, представляющих низкозатратных экспортеров, но ниже, чем на премиальных рынках, таких как ЕС и США. Это указывает на то, что Индия конкурирует за счет баланса между эффективностью затрат и качеством, что позволяет металлургическим предприятиям сохранять экспортную конкурентоспособность без полного перехода к агрессивному ценовому демпингу. Такое положение в среднем диапазоне также дает индийским экспортерам гибкость в перенаправлении поставок в зависимости от изменений регионального спроса.

Синхронность движений в разных регионах подчеркивает сильную передачу сигналов глобального рынка. Когда экспортные цены Китая снижались в периоды более слабого спроса, цены Индии также следовали вниз, отражая конкурентное давление на общих экспортных направлениях, таких как Юго-Восточная Азия и Ближний Восток. И наоборот, когда импортные цены в ЕС и США укреплялись, экспортные цены Индии также росли, выигрывая от расширения арбитражных окон. Это позволяет сделать вывод, что глобальные ценовые циклы, особенно формируемые Китаем, остаются доминирующим фактором влияния на экспортные цены Индии. С точки зрения рыночного прогноза столь высокая степень глобальной связанности означает, что цены на сталь в Индии в 2026 году будут определяться как силой внутреннего спроса, так и условиями международного рынка. Хотя сильное внутреннее потребление может обеспечить ценовой минимум, экспортная конкурентоспособность Индии все равно будет зависеть от глобальных ценовых трендов. В результате ценовая волатильность, вероятно, останется умеренной, а цены на индийскую сталь будут двигаться в русле глобальных ориентиров, а не существенно отклоняться от них.

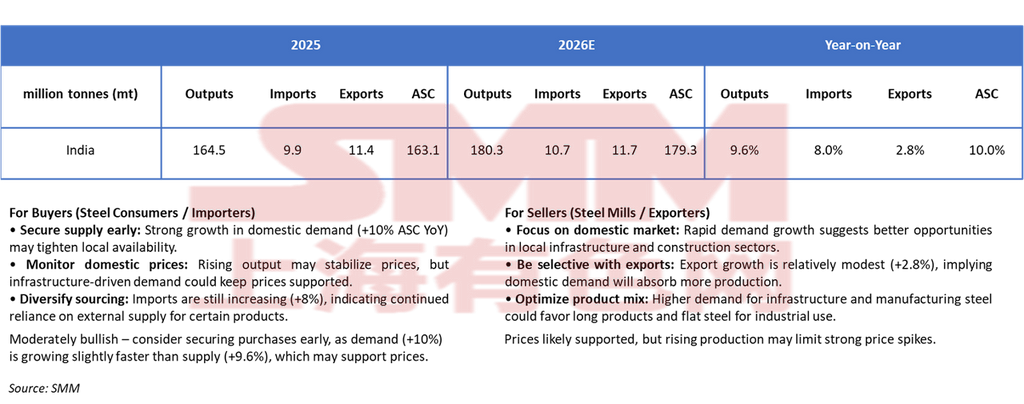

Заключение: краткосрочная напряженность, долгосрочное структурное расширение

В краткосрочной перспективе рынок стали Индии в 2026 году, как ожидается, останется относительно сбалансированным, но с небольшим перевесом в сторону спроса. Прогнозируется рост выпуска стали с 164,5 млн т в 2025 году до 180,3 млн т в 2026 году, что соответствует увеличению на 9,6%, тогда как видимое потребление стали (ASC), по прогнозам, вырастет немного быстрее — со 163,1 млн т до 179,3 млн т, или на 10,0% в годовом выражении. Этот немного более сильный рост спроса предполагает, что внутреннее потребление поглотит большую часть дополнительного предложения, ограничивая необходимость агрессивного расширения экспорта. Ожидается умеренный рост импорта — с 9,9 млн т до 10,7 млн т (+8,0%), что отражает сохраняющуюся зависимость от отдельных товарных категорий, по которым внутренние мощности остаются ограниченными. Между тем экспорт, по прогнозам, вырастет лишь незначительно — с 11,4 млн т до 11,7 млн т (+2,8%), что указывает на малую вероятность того, что Индия будет в значительной степени полагаться на внешние рынки для балансировки предложения. Вместо этого внутренний рынок останется основным каналом сбыта для роста производства. Такая конфигурация поддерживает умеренно устойчивую ценовую среду в краткосрочной перспективе. Рост спроса, немного опережающий расширение предложения, предполагает, что локальная доступность продукции может периодически сокращаться, особенно в сегментах, связанных с инфраструктурой. Однако рост внутреннего производства и умеренное увеличение импорта могут ограничить чрезмерные ценовые всплески. В результате цены, вероятно, останутся поддержанными, но не вырастут резко, что отражает в целом сбалансированную структуру спроса и предложения с умеренным повышательным уклоном.

В более долгосрочной перспективе рынок стали Индии продолжает демонстрировать высокий потенциал структурного роста. Поскольку потребление стали на душу населения все еще значительно ниже уровня развитых экономик, а развитие инфраструктуры под руководством государства продолжается, ожидается устойчивое расширение внутреннего спроса. Ввод новых мощностей будет и дальше увеличивать предложение, однако структурные драйверы спроса — урбанизация, расширение промышленного производства и инвестиции в инфраструктуру — вероятно, поглотят дополнительный выпуск. Торговые потоки останутся гибкими: импорт будет покрывать специализированные марки, а экспорт будет выступать вторичным балансирующим механизмом, а не основным драйвером роста. Одновременно новые факторы, такие как требования декарбонизации и связанные с углеродом торговые меры, могут влиять на экспортную конкурентоспособность. Это еще больше усиливает важность внутреннего спроса как ключевого драйвера роста отрасли.

В целом сталелитейная отрасль Индии переходит к зрелой фазе расширения, определяемой спросом, в которой внутреннее потребление играет центральную роль в поддержании роста, снижении зависимости от экспорта и сохранении относительно стабильных рыночных условий в долгосрочной перспективе.

![[SMM Поступления Г/К проката] Поступления в текущем периоде незначительно выросли при явном расхождении по линии Север–Юг](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[Экспорт отзыва о транзакции HRC]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)