Новые тарифы Индонезии на никель и европейский механизм CBAM резко повысили издержки на нержавеющую сталь на зарубежных рынках, вынудив азиатские металлургические предприятия поднять цены. Спрос со стороны downstream-сегмента остаётся неоднородным: Япония и Южная Корея демонстрируют устойчивость, тогда как регион Тайваня, Китай, испытывает давление. Опасаясь резких скачков цен, покупатели ограничивают закупки объёмами жёсткой необходимости. Рынок сохранит осторожность до прояснения деталей тарифов и подтверждения фактического спроса.

I. Макроэкономическая среда и резонанс политики

Мировой рынок нержавеющей стали сейчас переживает период высокой волатильности, обусловленной политическими факторами, когда геополитические конфликты и торговые барьеры существенно сместили центр издержек на зарубежных рынках. Дефицит мировых поставок энергоносителей и высокие цены на нефть, вызванные недавними геополитическими конфликтами, усилили инфляционное давление и риски замедления экономического роста для стран-импортёров энергии. Чтобы ослабить давление на внутренний бюджет и дополнительно стимулировать повышение добавленной стоимости в ресурсной цепочке, президент Индонезии Прабово официально одобрил введение экспортных пошлин на никель и уголь. Эта макроэкономическая корректировка в корне усилила бычьи настроения в цепочке поставок сырья. Одновременно европейский рынок всё острее ощущает тяжёлое воздействие зелёных торговых барьеров. Механизм трансграничной углеродной корректировки ЕС (CBAM), официально вступивший в силу в начале этого года, в сочетании с чрезвычайно высокими местными ценами на энергию и стремительным ростом затрат на закупку феррохрома привёл к тому, что апрельская надбавка на хромистые сплавы для нержавеющей стали в Европе выросла за один месяц максимум на 5,4%. Это означает, что мировая торговля нержавеющей сталью глубоко трансформируется: от простой конкуренции производственных издержек к соперничеству в преодолении сложных барьеров, таких как углеродные выбросы.

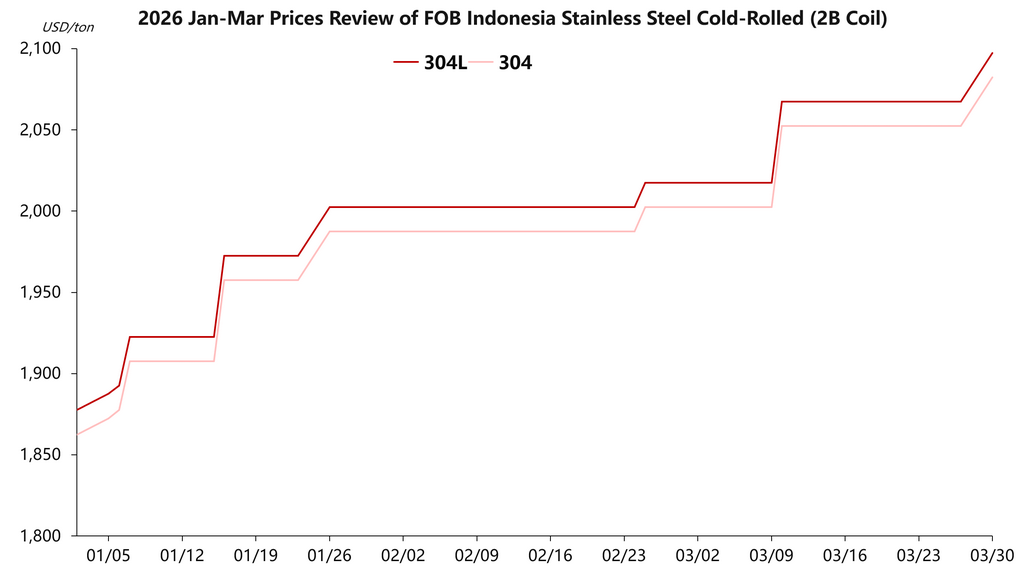

Рисунок 1: Обзор цен FOB Индонезия на холоднокатаную нержавеющую сталь

II. Динамика зарубежного спроса и предложения и рыночная борьба

Под влиянием сильных факторов со стороны издержек зарубежное предложение продемонстрировало явную готовность поддерживать цены. Экспортные котировки нержавеющей стали FOB Индонезия устойчиво держатся на высоком уровне: холоднокатаный прокат 304 и 316L стабилизировался вблизи 2 052,50 долл./т и 3 852,50 долл./т соответственно. На фоне перебоев с поставками высокосортной никелевой руды в Индонезии и роста внутренних затрат на электроэнергию металлургические предприятия в различных регионах Азии массово повысили базовые цены. Несколько заводов в регионе Тайваня значительно увеличили цены на серии 316 и 304 — соответственно на 4 000 и 2 000 новых тайваньских долларов за тонну, тогда как производители в Японии и Южной Корее оперативно последовали этому примеру, проведя защитительную корректировку цен. Однако за этим сильным восходящим импульсом со стороны предложения скрывается заметное структурное расслоение зарубежного downstream-спроса. Японский рынок демонстрирует высокую устойчивость благодаря стабильной поддержке со стороны полупроводниковой и автомобильной промышленности, а бурный рост судостроения в Южной Корее напрямую стимулировал активность сделок по продукции серии 316. Напротив, регион Тайваня, в значительной степени зависящий от экспорта, по-прежнему испытывает серьёзное давление по приёму заказов. Поскольку предыдущее повышение базовых цен было слишком стремительным, широкая группа зарубежных downstream-покупателей сейчас испытывает сильные опасения из-за высоких цен. В целом темпы закупок жёстко ограничены объёмами необходимого спроса, из-за чего рыночные торги глубоко увязли в тупиковом противостоянии.

III. Перспективы рынка и ключевые переменные

В дальнейшем ключевая логика ценообразования на зарубежном рынке нержавеющей стали по-прежнему будет строиться вокруг противостояния между сильным давлением издержек и подтверждением спроса. В краткосрочной перспективе наибольшей макропеременной, влияющей на рыночные настроения, станет введение конкретных ставок экспортных пошлин Индонезии на никель, тогда как влияние европейского CBAM на перестройку глобальных потоков полуфабрикатов продолжит усиливаться. Ожидается, что в апреле базовые цены зарубежных металлургических предприятий всё ещё имеют потенциал для дальнейшего роста, однако смогут ли эти чрезвычайно высокие издержки быть успешно переложены на downstream-сектор, критически зависит от фактических действий по пополнению запасов со стороны международных трейдеров и конечных потребителей. До тех пор, пока существенный спрос не будет полностью подтверждён, а текущие дорогие ресурсы не будут эффективно поглощены рынком, зарубежный рынок нержавеющей стали, с высокой вероятностью, сохранит режим колебаний на высоком уровне и осторожного выжидания.

![[Анализ SMM] Цены на никель преодолели отметку 150 000 на этой неделе, кризис предложения продолжил обостряться](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)