В 2025 году рынок серы пережил резкие колебания под двойным воздействием многочисленных сокращений предложения и быстрого высвобождения нового энергетического спроса: по итогам года цены выросли более чем на 200%. В 2026 году, как ожидается, напряжённый баланс спроса и предложения сохранится.

Множественные сокращения предложения

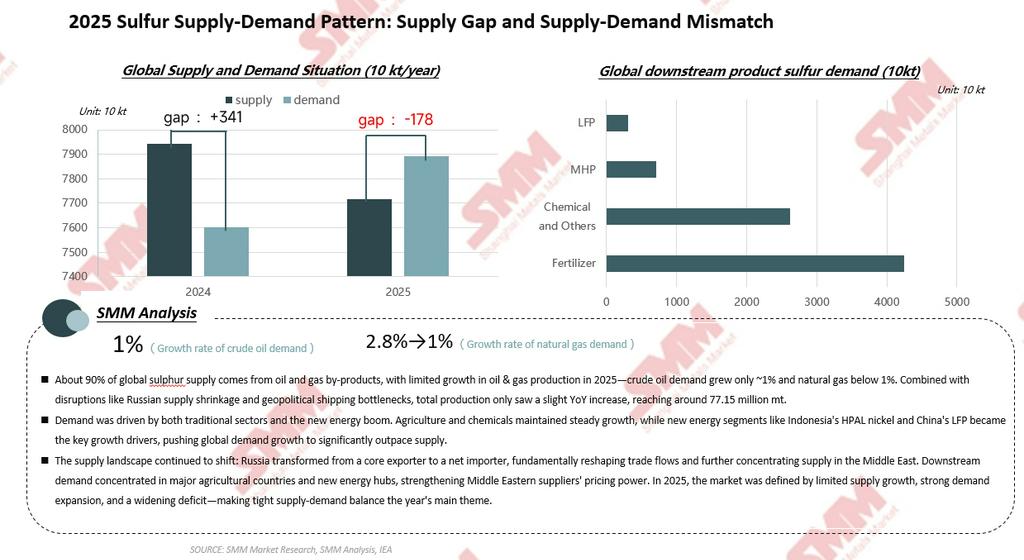

На долю элементарной серы приходилось более 90% мирового предложения серы, поступавшего за счёт извлечения из сырой нефти и природного газа, то есть она пассивно образовывалась как побочный продукт при нефтепереработке и очистке природного газа в силу экологических требований. В 2025 году мировое предложение серы сдерживалось сразу несколькими факторами.

Под влиянием геополитических конфликтов экспорт серы из России сокращался из года в год. К октябрю 2025 года Россия начала импортировать серу, перейдя от статуса экспортёра к чистому импортёру, и, как ожидается, будет импортировать около 1 млн т в год, что ещё больше усугубит глобальный дисбаланс спроса и предложения на рынке серы. В Казахстане, согласно данным MCS и UN Comtrade, экспорт серы уже в 2024 году превысил внутреннее производство, составив около 25% мирового объёма торговли серой. Однако в целях стимулирования внутренней переработки в ближайшие три года экспорт серы из Казахстана, как ожидается, будет снижаться. На этом фоне Ближний Восток стал единственным регионом в мире, способным обеспечивать крупномасштабный и стабильный экспорт серы. Однако и внутри Ближнего Востока начались структурные изменения. В 2025 году совокупный экспорт из Кувейта и ОАЭ сократился, а торговые потоки Катара перераспределились: ресурсы, ранее направлявшиеся в Америку, были переориентированы на Европу и Азиатско-Тихоокеанский регион.

По оценкам SMM, перечисленные выше факторы привели к глобальному дефициту предложения серы в 2025 году на уровне 1,78 млн т.

Спрос со стороны новой энергетики стал ключевым драйвером роста

В структуре спроса более 90% серы использовалось для производства серной кислоты, потребляющими отраслями которой были производство удобрений, химическая промышленность и новая энергетика. В 2025 году на производство удобрений по-прежнему приходилось более половины потребления серы, однако под воздействием высоких цен ожидается некоторое снижение выпуска; в химическом секторе замедлились мировые темпы загрузки мощностей по капролактаму и диоксиду титана, тогда как отрасль диоксида титана постепенно переходила на хлоридный процесс, требующий меньшего потребления серы.

Сектор новой энергетики стал ключевым драйвером роста со стороны спроса. В 2025 году спрос на серу со стороны мирового сектора новой энергетики вырос на 29% в годовом выражении — примерно с 8 млн т до более чем 10 млн т. В том числе производство LFP достигло 3,77 млн т, а производство MHP (смешанного гидроксидного осадка) составило 443,9 тыс. т Ni, при этом совокупное потребление серы достигло 10,43 млн т. Стремительное высвобождение спроса со стороны новой энергетики стало ключевой переменной, влияющей на баланс спроса и предложения серы, продемонстрировав характерную особенность: «небольшая доля, большое влияние».

Международные цены на серу за год выросли более чем на 200%

Если брать за ориентир цену CIF на серу в Индонезии из базы данных SMM, то цены на серу выросли с менее чем $200/т в начале 2025 года до более чем $560/т к концу года, то есть более чем на 200%.

По этапам: в I квартале жёсткий спрос со стороны основного рынка удобрений поддерживал цены на серу; во II квартале на фоне ожиданий дефицита предложения рыночные цены сделок продолжили расти; после июня высокие цены привлекли на рынок трейдеров, предложение на рынке краткосрочно увеличилось, напряжённость между спросом и предложением несколько ослабла, и цены немного снизились; начиная с августа, с наступлением пикового сезона в новой энергетике темпы закупок у плавильных предприятий MHP ускорились, спрос на серу вырос, и вместе со снижением производства в России и ремонтами у канадских производителей это вновь подтолкнуло цены вверх на фоне напряжённого баланса спроса и предложения. К январю 2026 года у downstream-сегмента проявилось сопротивление высоким ценам, закупки на китайском и индонезийском рынках замедлились, а закупочная активность в Индии и Бразилии снизилась из-за управления запасами, что перевело цены на серу в фазу противостояния на высоком уровне, при этом в феврале наметилась нисходящая тенденция. В последнее время из-за геополитических конфликтов судоходство через Ормузский пролив нарушено, что напрямую угрожает маршрутам экспорта серы с Ближнего Востока, и цены вновь демонстрируют восходящий тренд.

Китай и Индонезия: рыночные особенности двух крупнейших стран-импортёров

Будучи мировым нетто-импортёром серы, Китай в 2025 году произвёл почти 12 млн т серы, однако для удовлетворения downstream-спроса ему всё равно потребовалось импортировать 9,6 млн т. Если посмотреть на историческую динамику цен, цены на серу в Китае пережили три исторических пика: в 2008 году под влиянием ремонтов на стороне предложения и быстрого роста мировой индустрии удобрений максимальная цена достигла 6 000 юаней/т; в 2022 году на фоне российско-украинского конфликта сокращение предложения вызвало панику на рынке, подняв цены до 4 000 юаней/т; в 2025 году из-за сокращения предложения и взрывного роста спроса со стороны новой энергетики максимальная цена достигла 4 250 юаней/т.

Индонезия, напротив, пережила резкую трансформацию структуры спроса. Как страна, спрос на серу в которой в значительной степени зависит от импорта, Индонезия в 2025 году увеличила импорт серы до 5,35 млн т, а также импортировала 1,088 млн т серной кислоты, при этом около 75% серы поступило с Ближнего Востока. С точки зрения конечного потребления, за последние четыре года доля металлургической переработки в спросе Индонезии на серную кислоту выросла с 51 до 84, причём подавляющую часть обеспечивал MHP, тогда как спрос со стороны секторов удобрений и химии снизился с 45 до 15. Рынок серной кислоты Индонезии характеризовался относительно низкой базой, быстрым ростом и постоянно увеличивающейся долей MHP.

Прогноз на 2026 год: напряжённый баланс спроса и предложения сохранится

Если смотреть на 2026 год, ожидается, что прирост мирового предложения серы останется ограниченным. В нефтяном секторе добыча высокосернистой нефти, вероятно, будет расти медленно под влиянием геополитических конфликтов и может даже сократиться из-за ситуации вокруг Ирана в конце февраля; сохраняется риск сбоев в судоходстве, влияющих на поставки серы. В газовом секторе ускорение реализации новых проектов по сжижению СПГ в США, Канаде и Африке может дать дополнительный прирост предложения серы.

Со стороны спроса в 2026 году в сельском хозяйстве ожидается медленный рост, тогда как химическая промышленность, вероятно, будет стабильно расширяться, продолжая обеспечивать устойчивую поддержку спросу на серу. Ожидается, что спрос на серу со стороны сектора новой энергетики сохранит быстрый рост, а совокупный спрос, вероятно, превысит 14 млн т, увеличившись на 34%. В частности, производство LFP в Китае, как ожидается, достигнет 5,65 млн т, что соответствует примерно 5,1 млн т спроса на серу; мировое производство MHP, как ожидается, достигнет 763 тыс. т Ni, что обеспечит почти 9 млн т спроса на серу.

В целом напряжённая ситуация с спросом и предложением серы в 2026 году вряд ли принципиально изменится. Потенциальные пути смягчения в основном включают использование заменителей, таких как пирит, плавильная кислота и фосфогипс, извлечение исторических запасов и межрегиональные поставки, однако их фактическая эффективность всё ещё требует дальнейшего подтверждения рынком. В долгосрочном цикле рынок серы демонстрирует структуру «стабильный сельскохозяйственный спрос, расширение химического сектора и бурный рост новой энергетики», при этом предельный прирост спроса, представленный MHP и LFP, стал ключевой переменной, влияющей на баланс спроса и предложения. Ожидается, что цены на серу больше не будут определяться исключительно сезонностью сельскохозяйственных ресурсов и могут продолжить восходящий тренд.

//SMM запустила ценовые оценки SMM CIF Indonesia Sulfur и Sulfur (Solid) для справки рынка.

Определение SMM CIF Indonesia Sulfur: CIF, основные порты Индонезии; качество: сера 99,5% мин., гранулированная; происхождение цены: Индонезия.

Определение цены Sulfur (Solid): франко-завод, Китай; качество: сера (S) 99,00% мин., соответствует GB/T 2449-2006; происхождение цены: Китай.

![[SMM Нержавеющая сталь: Экспресс] Цены на азиатскую нержавеющую сталь остаются стабильными третью неделю подряд на фоне спокойного рынка](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)