According to the latest data disclosed by the General Administration of Customs, China’s imported copper cathode market, while maintaining the 2025 baseline, is facing dual challenges: the continued rise in the share of EQ copper and whether global supply will continue to be diverted. China’s cumulative copper cathode imports in January-February 2026 totaled 356,900 mt, down 33.13% YoY.

Looking back at 2025, EQ imported copper cathode in China, mostly referring to supply not registered with SHFE or LME, accounted for 67.54%, up significantly by 5.37 percentage points from 2024. By compiling monthly data from 2022 to 2025, SMM found that this share showed a clear year-by-year upward trend.

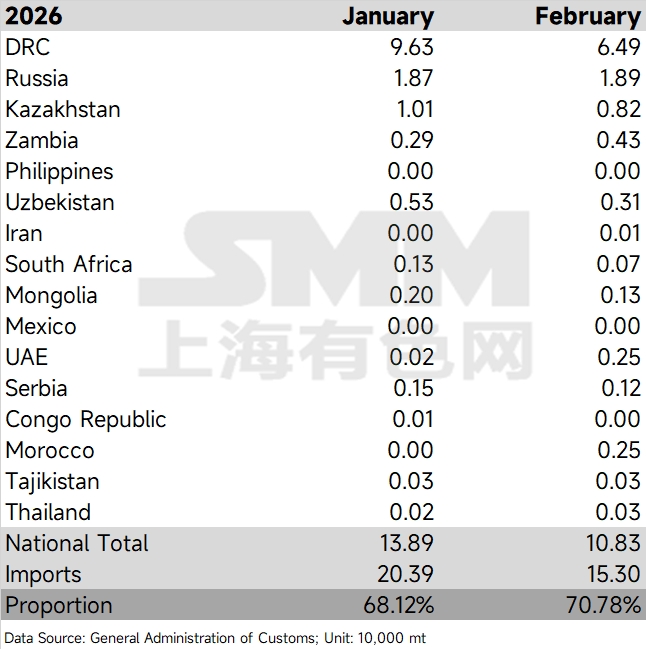

Entering 2026, this momentum strengthened further. The import share of core supplier countries reached 68.1% in January, and by February, even as total imports pulled back to 153,000 mt due to the Chinese New Year holiday, the share still rose against the trend to 70.8%. This indicated that amid wildly fluctuating domestic-overseas price ratios and the frequent closure of the import window after December 2025, EQ supply remained the mainstay of China’s imported copper cathode market.

The most notable variable on the supply side in 2026 came from Africa. As the US continued to siphon off global copper cathode resources, the volume of African supply flowing to the US expanded further on top of 2025 levels. Earlier market talk that part of CMOC’s TFM mine output had been transferred to Swiss trading giant Mercuria for direct supply to the US market had already begun to show up in this year’s data.

Take the DRC as an example. Its supply to China reached as high as 96,000 mt in January 2026, but had pulled back to 65,000 mt by February. Although it still firmly ranked as China’s largest supplier, it has become highly likely that the share of DRC copper cathode flowing into China will be diluted amid the global scramble for resources. Although market rumors suggested that some such orders may have faced “default,” current import data showed that the volume of African supply coming to China was indeed limited, causing the price spread between EQ copper cathode and registered copper to continue narrowing. Observations indicated that supply from Russia and Kazakhstan remained relatively stable, with volumes broadly close to the 2025 monthly average import levels (China’s average monthly imports from Russia and Kazakhstan in 2025 were 18,300 mt and 9,400 mt, respectively). The volume under long-term contracts for such supply is expected to show no significant decrease in 2026 compared with 2025. Looking ahead to March, although the import window opened in February, supply arriving in China is expected to be difficult to increase substantially in the future due to factors such as African logistics and transportation. Moreover, if sulfur remains tight and affects wet-process production in Africa, supply coming to China is expected to remain tight in the future.