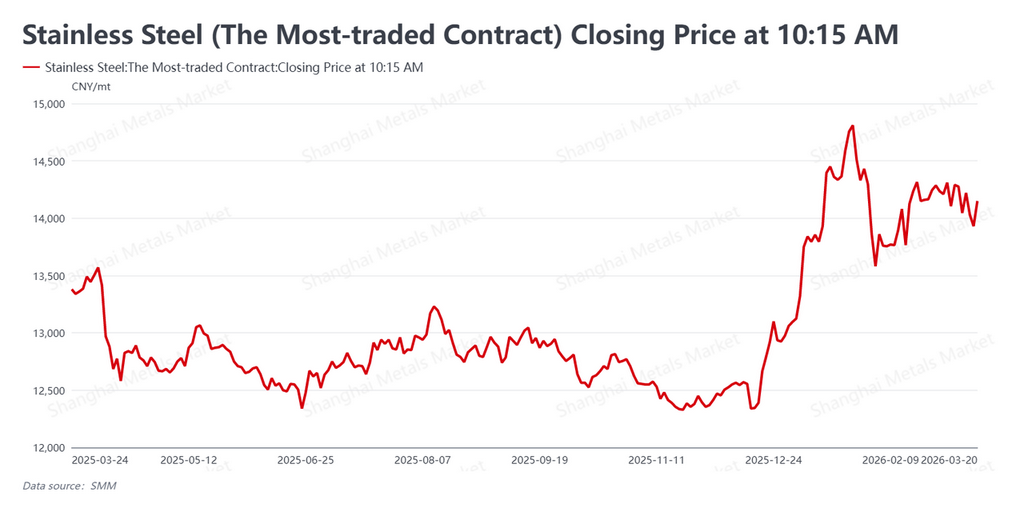

Согласно данным SMM, во второй половине традиционного пикового сезона потребления «золотого марта» (16–20 марта 2026 года) наиболее активно торгуемый фьючерсный контракт на нержавеющую сталь (SS2605) снижался от недавних максимумов под двойным давлением макроэкономических встречных факторов и вялого реального спроса. К закрытию 20 марта контракт откатился до 14 150 юаней за тонну (около $2 051 за тонну), что на 125 юаней за тонну (около $18 за тонну) ниже уровня закрытия прошлой пятницы — 14 275 юаней за тонну (около $2 069 за тонну). Ключевой особенностью рынка на этой неделе стало маржинальное ослабление прежних бычьих факторов: международные макросигналы стали более жёсткими, рост сырьевых цен застопорился, а существенное восстановление конечного спроса в пик сезона оставалось слабым, что спровоцировало закономерную коррекцию фьючерсных цен после встречи с сопротивлением.

Макроэкономика: расхождение между глобальной жёсткостью и устойчивостью Китая

В макроэкономической сфере проявилось заметное расхождение между глобальными и китайскими экономическими данными и направлениями политики. На международной арене ФРС США вступила в «супернеделю центральных банков», решив сохранить базовую процентную ставку на уровне 3,5%–3,75%. Под влиянием событий на Ближнем Востоке и устойчивой инфляции последний dot plot ФРС, хотя и сохранил ожидания одного снижения ставки в этом и следующем году, продемонстрировал отчётливо жёсткий уклон. Рыночные ожидания по снижению ставок на весь год были урезаны до менее чем 11 базисных пунктов. Рухнувшие надежды на мягкую долларовую ликвидность оказали давление на общую оценку сектора цветных металлов.

В Китае Государственное статистическое управление опубликовало экономические данные за январь–февраль, показавшие стабильное начало года. Добавленная стоимость промышленного производства выросла на 6,3% в годовом выражении, а общий объём розничных продаж потребительских товаров увеличился на 2,8%, хотя инвестиции в развитие недвижимости по-прежнему сократились на 11,1% в годовом выражении. Это структурное расхождение указывает на определённую устойчивость китайского производственного сектора, однако давление со стороны рынка недвижимости продолжает ограничивать потенциал роста конечного потребления.

Фундаментальные факторы: сокращение запасов продолжается, но спотовый рынок остаётся вялым

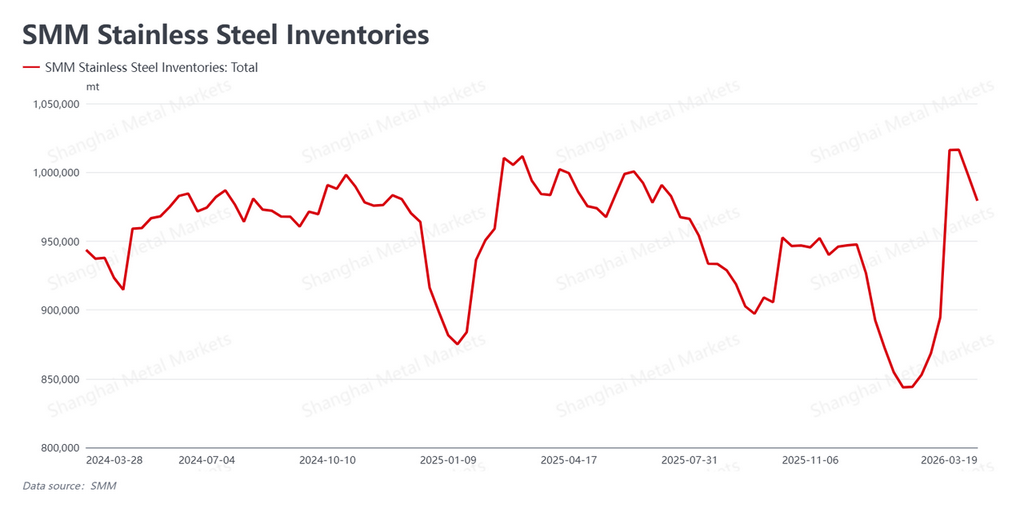

С точки зрения фундаментальных факторов социальные запасы продолжили снижаться, однако спотовому рынку по-прежнему не хватало активности. Последние данные SMM показывают, что на этой неделе социальные запасы сократились до 979 300 тонн, что на 18 800 тонн меньше, чем неделей ранее, когда показатель составлял 998 100 тонн. Непрерывное сокращение запасов подало позитивный отраслевой сигнал, в определённой степени стабилизировав рыночные настроения.

Однако спотовый рынок всё ещё оставался вялым. В целом котировки сохранялись стабильными, а закупки конечных потребителей строго следовали модели «точно в срок», не продемонстрировав ожидаемого в высокий сезон повсеместного оживления, что усилило выжидательные настроения. В настоящее время, хотя тенденция к сокращению запасов сохраняется, из-за высокого абсолютного уровня запасов и ожидаемого увеличения предложения после возобновления работы металлургических заводов в марте трейдеры поддерживают стабильный темп отгрузок, не прибегая к агрессивным распродажам в панике.

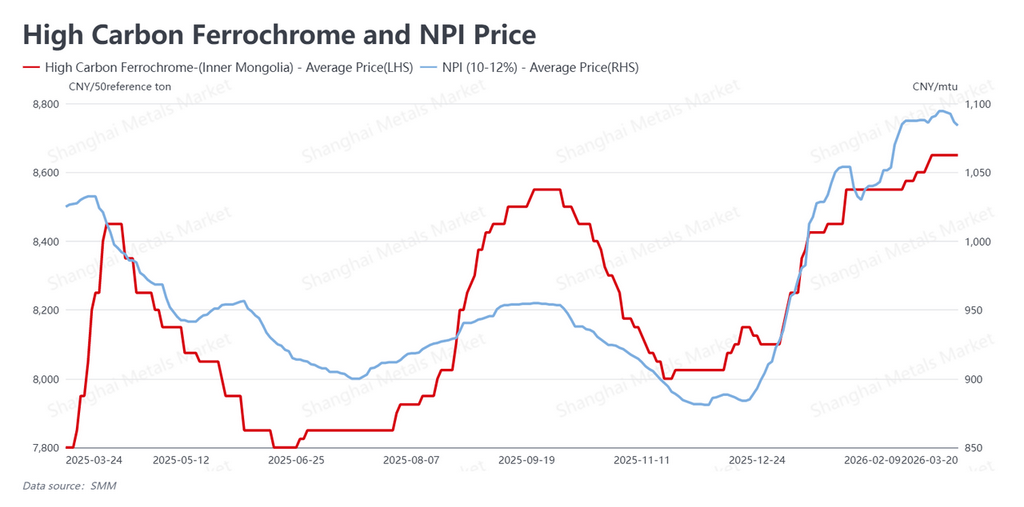

Затраты: ослабление на высоких уровнях приостанавливает логику ценовой поддержки издержками

На стороне издержек также появились признаки ослабления после достижения высоких уровней. По состоянию на 20 марта котировки высокосортного никелевого чугуна (NPI), завершив предыдущий односторонний рост, снизились до 1 084 юаней/mtu (около $157/mtu), тогда как цены на высокоуглеродистый феррохром оставались стабильными на уровне 8 650 юаней/50 т (около $1 254/50 т).

На фоне отката фьючерсных цен и сохраняющейся осторожности сталелитейных заводов в отношении дорогого сырья NPI столкнулся с сопротивлением при попытке закрепиться выше отметки 1 100 юаней. Стабилизация цен на сырьё на высоком уровне в сочетании с небольшими ценовыми уступками временно ослабила давление на центры издержек сталелитейных предприятий, из-за чего ранее сильная логика «поддержки издержками» временно утратила силу.

Прогноз и стратегия

В целом на этой неделе рынок нержавеющей стали вошёл в «глубоководную» зону, где ожидания высокого сезона вновь и вновь проверяются реальностью. Жёсткая позиция ФРС оказала давление на макроэкономические настроения, тогда как «вялое» состояние конечного спроса по модели «точно в срок» лишило фундаментальные факторы внутреннего импульса к росту. Однако две последовательные недели устойчивого сокращения запасов и стабильных спотовых котировок эффективно ограничили глубину рыночной коррекции.

На следующей неделе рынок продолжит искать баланс между «высокими запасами + увеличением предложения» и «непрерывным сокращением запасов + поддержкой со стороны спроса по модели “точно в срок”». Ключевым фактором станет то, развернётся ли наклон кривой сокращения запасов из-за концентрированных поставок на металлургические заводы. В краткосрочной перспективе ожидается, что наиболее активно торгуемый контракт на нержавеющую сталь перейдёт в широкий боковой диапазон.