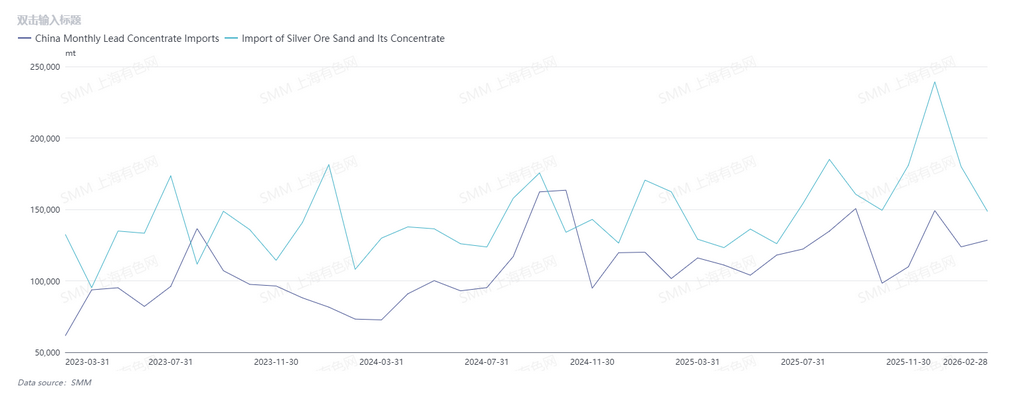

Согласно таможенным данным, импорт свинцового концентрата в феврале 2026 года составил 124 580 т в физическом весе, увеличившись на 3,8% к предыдущему месяцу и на 26,4% в годовом выражении; совокупный импорт за январь–февраль достиг 252 241 т в физическом весе, что на 14% больше в годовом выражении. За тот же период импорт серебряного концентрата составил около 148 600 т в физическом весе, снизившись на 17% к предыдущему месяцу и на 8% в годовом выражении; совокупный импорт за январь–февраль составил 328 600 т в физическом весе, сократившись на 1,27% в годовом выражении.

По странам основными источниками импорта свинцового концентрата в феврале были Перу, Россия и Турция; в январе — Россия, Австралия и Перу.

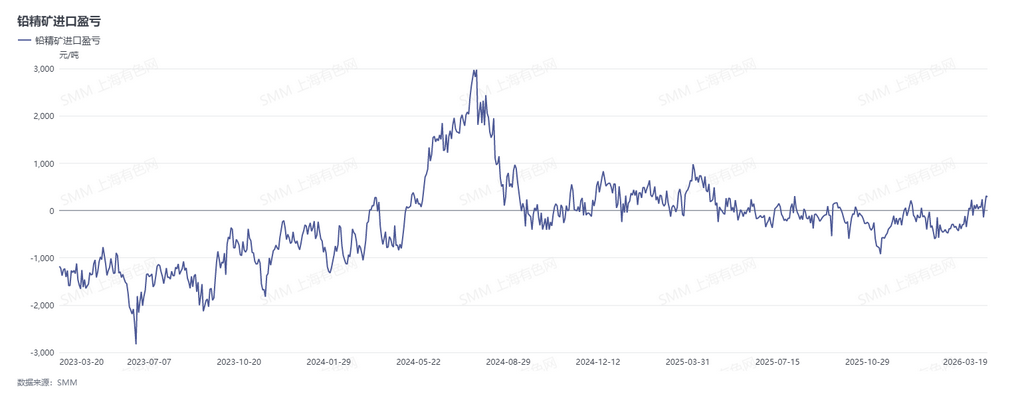

С точки зрения импортной маржи и стратегии закупок, в начале 2026 года окно для импорта свинцовых концентратов ещё не открылось, и поставки по-прежнему оставались слегка убыточными. Однако на фоне опасений по поводу обеспечения сырьём в первом полугодии и дефицита запасов, вызванного снижением содержания свинца в импортной руде, плавильные предприятия в целом заранее нарастили зимние запасы, что привело к резкому росту импорта свинцового концентрата в годовом выражении. После резких колебаний цен на серебро в первом квартале рынок вошёл в фазу затишья, и на фоне снижения доходов от побочной продукции готовность плавильных заводов обеспечивать себя сырьём ценой снижения TCs заметно ослабла.

В марте предложение свинцового концентрата немного смягчилось по сравнению с аналогичным периодом прошлого года, тогда как готовность плавильных предприятий к работе снизилась, из-за чего сделки по крайне низким ценам стали маловероятны. По имеющейся информации, цены на свинцовый концентрат с поставкой на форвардный рынок в целом оставались стабильными, тогда как TCs по некоторым низко- и среднесеребряным полиметаллическим рудам немного выросли; после переговоров некоторым плавильным предприятиям удалось повысить TCs на импортный свинцовый концентрат до -120–130 долл./дмт. В конце марта первичные свинцовые плавильные заводы Китая постепенно наращивали выпуск, и предложение свинцового концентрата трудно было назвать избыточным. Хотя в апреле TCs на импортную руду уже показали признаки небольшого роста, ожидается, что в Китае TCs останутся стабильными, при этом плавильные предприятия будут активно вести переговоры, сохраняя осторожность. Если цены на драгоценные металлы продолжат снижаться, TCs, ранее уменьшенные из-за спроса со стороны плавильных предприятий, могут восстановиться.