SMM, 20 марта:

Импорт: Согласно данным Главного таможенного управления, импорт первичного алюминия в Китай в январе составил около 189 тыс. т, снизившись на 0,1% м/м и увеличившись на 17,1% г/г; в феврале импорт первичного алюминия в Китай составил около 202 тыс. т, увеличившись на 6,6% м/м и на 0,7% г/г. В январе–феврале 2026 года совокупный импорт первичного алюминия в Китай составил около 391 тыс. т, что на 8,0% больше в годовом выражении.

Экспорт: Согласно данным Главного таможенного управления, экспорт первичного алюминия из Китая в январе составил около 13 тыс. т, снизившись на 64,6% м/м и увеличившись на 56,6% г/г; в феврале экспорт первичного алюминия из Китая составил около 10 тыс. т, снизившись на 24,6% м/м и увеличившись на 187,9% г/г. В январе–феврале совокупный экспорт первичного алюминия составил около 23 тыс. т, что примерно на 94,8% больше в годовом выражении.

Чистый импорт: Согласно данным Главного таможенного управления, чистый импорт первичного алюминия в Китай в январе составил 176 тыс. т, увеличившись на 15,9% м/м и на 14,9% г/г; в феврале чистый импорт первичного алюминия в Китай составил 192 тыс. т, увеличившись на 9,0% м/м и снизившись на 2,6% г/г. В январе–феврале совокупный чистый импорт первичного алюминия в Китай составил около 367 тыс. т, что на 5,0% больше в годовом выражении.

(Приведённые выше данные по импорту и экспорту основаны на кодах HS 76011090 и 76011010.)

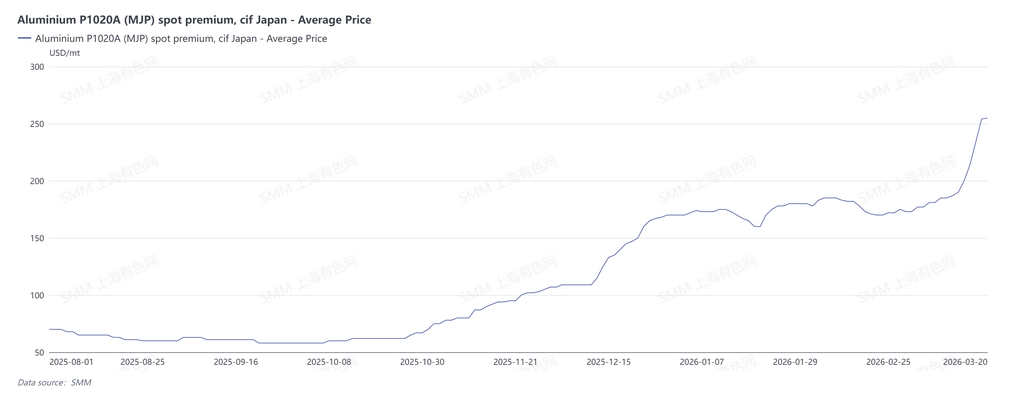

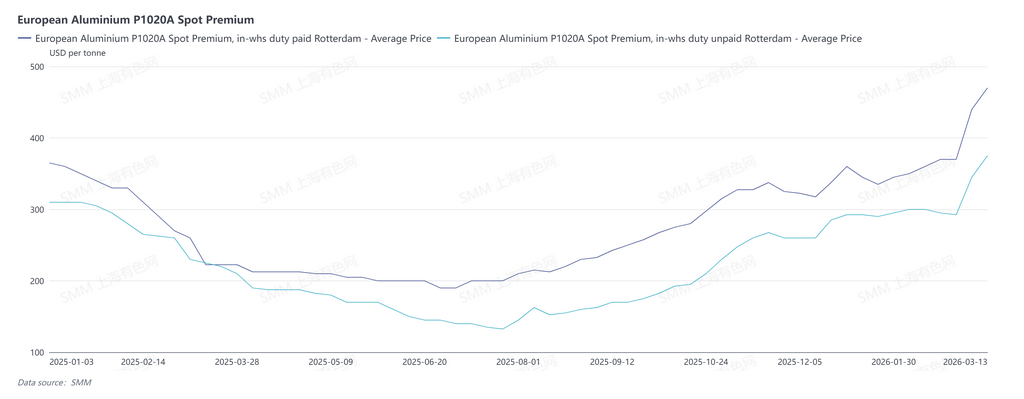

Хотя в январе–феврале 2026 года чистый импорт первичного алюминия в Китай сохранял положительный рост, ожидания резкого увеличения региональных премий на алюминий за пределами Китая могут поставить эту ситуацию под сомнение. По состоянию на 20 марта спотовая премия SMM Japan MJP на алюминиевые слитки составляла 255 долл./т, что на 45,7% выше уровня на конец февраля. В настоящее время некоторые участники рынка котировали премии Japan MJP CIF на II квартал на уровне около 350–353 долл./т, что примерно на 80% выше по сравнению с 195 долл./т в I квартале; премия на алюминий US Midwest DDP составляла 105,25 цента/фунт, что эквивалентно 2 110 долл./т. По состоянию на 13 марта уплаченная пошлина премия на алюминиевые слитки P1020A в Европе составляла 470 долл./т, что примерно на 27,0% выше уровня на конец февраля, тогда как премия на алюминиевые слитки P1020A в Европе без уплаты пошлины составляла 375 долл./т, увеличившись на 27,2% по сравнению с концом февраля. Ожидается, что резкий рост региональных премий на алюминий за пределами Китая перенаправит часть алюминия, который изначально планировалось направить в Китай, и в 2026 году чистый импорт алюминия в Китай в годовом выражении сократитсяПричина этого явления связана с ожиданиями сокращения поставок алюминия за пределами Китая из-за снижения предложения алюминия на Ближнем Востоке. По состоянию на 20 марта Qatar Aluminum объявила о сохранении уровня загрузки на уровне 60%, что затрагивает 260 тыс. т остановленных мощностей; Bahrain Aluminum объявила об остановке линий 1–3, что затрагивает около 310 тыс. т мощностей. В общей сложности на Ближнем Востоке затронуто 570 тыс. т мощностей по выпуску алюминия. Иран находится в центре конфликта, и стабильность его производства сталкивается с серьёзными вызовами.

Кроме того, часть сырья и вспомогательных материалов на Ближнем Востоке зависит от импорта, а геополитический конфликт в регионе повлиял на проход через Ормузский пролив, что в определённой степени подорвало стабильность поставок сырья на некоторых алюминиевых заводах. В настоящее время алюминиевые заводы в Саудовской Аравии и Турции обеспечены внутренними поставками бокситов и глинозёма и могут достигать самообеспечения, сохраняя потенциал для экспорта; Bahrain Aluminum и Qatar Aluminum полностью зависят от импортного глинозёма, тогда как в ОАЭ имеются мощности по выпуску глинозёма в объёме 2,5 млн т, но бокситы на 100% импортируются. Хотя алюминиевые заводы Омана также зависят от импортного сырья, их географическое положение находится за пределами Ормузского пролива, поэтому уровень риска сравнительно низок. Если транспортные маршруты останутся закрытыми и не удастся открыть новые, производство алюминия на Ближнем Востоке, как ожидается, существенно пострадает.

Однако, согласно последним сообщениям зарубежных СМИ, Bahrain Aluminum экспортирует 40–60% своих алюминиевых слитков через порт Джидда в Саудовской Аравии, при сухопутной транспортировке на расстояние 1 400 километров, а Emirates Global Aluminium из ОАЭ пытается импортировать глинозёмное сырьё через порты Омана. Если новые транспортные маршруты будут открыты, риск сокращения производства на алюминиевых заводах Ближнего Востока, как ожидается, заметно снизится.

В дальнейшем следует продолжать следить за динамикой производства на алюминиевых заводах Ближнего Востока, состоянием транспортных маршрутов и изменениями запасов алюминия на LME.