14 марта 2026 года

После сильного старта цена золота дважды опускалась примерно до 5 060 долларов в течение этой торговой недели. Теперь, похоже, золоту удастся удержаться чуть выше 5 100 долларов к выходным, продолжая устойчивое боковое движение последних пяти недель.

Похожая картина складывается и на рынке серебра. Однако серебро по-прежнему отстаёт от динамики золота и на этой неделе даже временно снижалось более чем на 9%. Тем не менее события на рынках драгоценных металлов затмеваются продолжающейся эскалацией войны с Ираном, резким ростом цен на нефть и надвигающимся энергетическим и мировым экономическим кризисом.

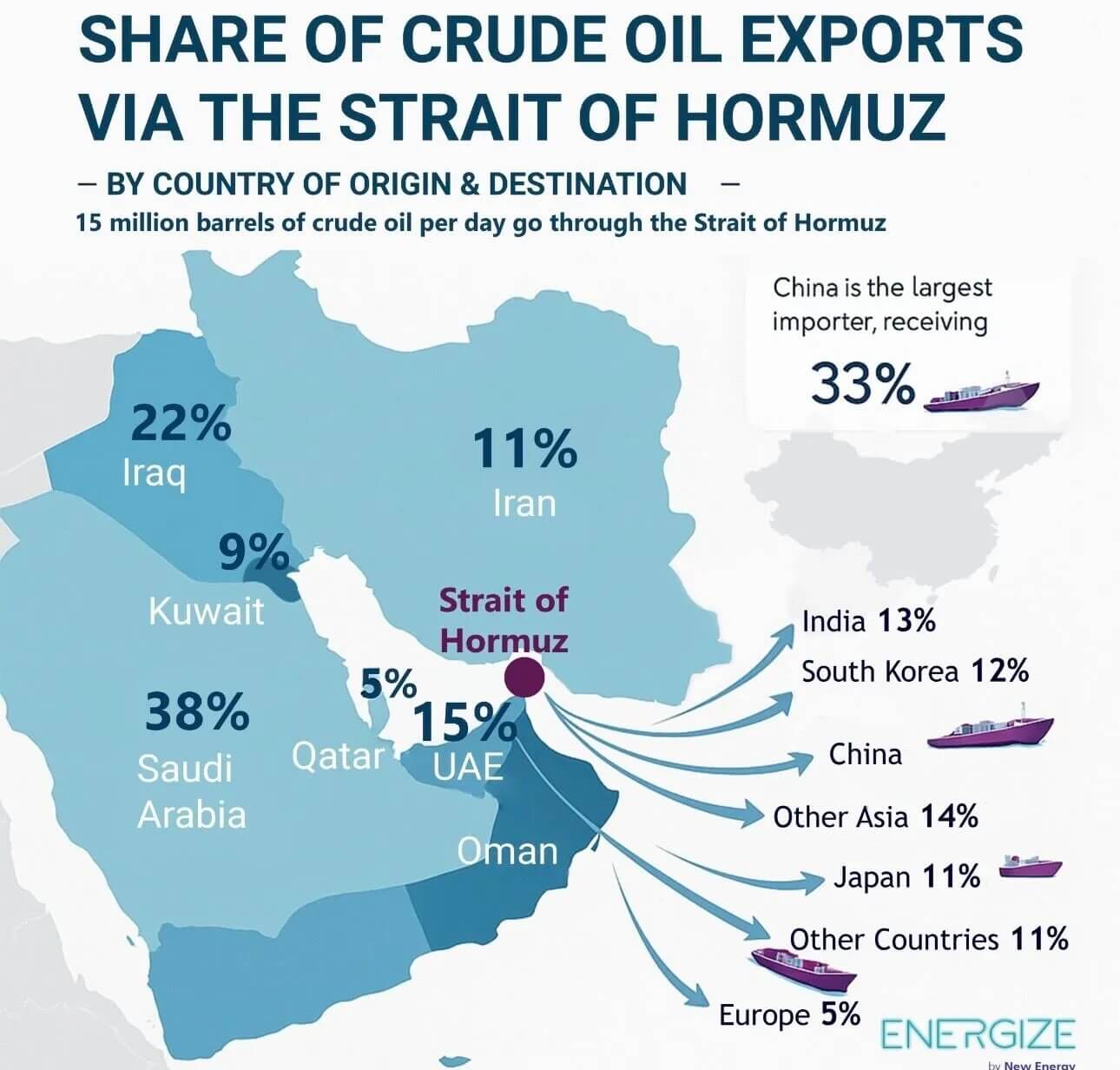

Доля экспорта сырой нефти через Ормузский пролив по состоянию на 11 марта 2026 года. © Giacomo Prandelli

Доля экспорта сырой нефти через Ормузский пролив по состоянию на 11 марта 2026 года. © Giacomo Prandelli

Закрытие Ормузского пролива уже вызвало глобальную цепную реакцию и обнажило хрупкую взаимозависимость современной экономики. Как узкое место для 20% мировой торговли нефтью и СПГ, сценарий нулевого потока вызвал бы дефицит в 17,5 млн баррелей в сутки, который лишь незначительно смягчался бы ограниченной переориентацией трубопроводных поставок, таких как саудовская Petroline. Именно это уже в прошлый понедельник подняло цены на нефть до 120 долларов в первой волне паники. Таким образом, наша три недели назад, была достигнута в кратчайшие сроки!

Хотя президент США Трамп поначалу сумел ослабить опасения по поводу устойчивых перебоев с поставками из-за блокады Ормузского пролива и успокоить рынки, сделал он это с помощью сомнительных обещаний и смягчения американских нефтяных санкций против России. Однако продолжение боевых действий и мощь иранских контратак всё яснее показывали в течение недели, что этот конфликт не завершится за несколько дней, а будет продолжать обостряться. Незадолго до выходных нефть снова торгуется примерно по 100 долларов, отражая сохраняющуюся геополитическую неопределённость.

Рынки остаются волатильными и нервозными. Цены на нефть выше 100 долларов за баррель, усиленные взлетевшими фрахтовыми ставками и страховыми надбавками, означают переход от эффективности к дефициту. Это создаёт мощные инфляционные волны давления на нефтяной, энергетический и финансовый рынки. В средне- и долгосрочной перспективе это должно привести к росту стоимости золота и серебра как защиты от обесценивания валют и системных кризисов, тогда как акции компаний из зависимых от энергии или энергоёмких отраслей будут обваливаться. Рост процентных ставок и сильный доллар США, в свою очередь, оказывают дефляционное воздействие на экономику в целом.

Каскадные эффекты для глобальных цепочек поставок

На этой ранней стадии сбоев проблемы морской логистики уже перерастают в узкие места в химической и горнодобывающей промышленности. Потеря поставок высокосернистой нефти ведёт к дефициту серы, что парализует производство серной кислоты и тем самым блокирует добычу меди и кобальта в Африке и Чили. Это усугубляет существующие перебои в поставках трансформаторов и распределительного оборудования и тяжело бьёт по сетевой инфраструктуре, в то время как НПЗ с трудом ищут альтернативы.

На следующем этапе воздействие, вероятно, распространится на полупроводниковую отрасль и дата-центры. Зависимость Тайваня от СПГ уже приводит к первоначальному нормированию электроэнергии и может парализовать заводы TSMC и вызвать брак пластин. На рынках капитала стремительно растут кредитные спреды, а валютные резервы развивающихся стран оказываются под давлением. Объявленные государственные меры, такие как высвобождение стратегических нефтяных резервов, вероятно, окажут лишь незначительный эффект.

В среднесрочной перспективе вероятны социальные волнения и геополитические потрясения. Ожидается, что торговые маршруты будут всё больше милитаризироваться, тогда как подъём «петроюаня» уже просматривается. Одновременно нехватка удобрений, рост цен на продовольствие и неудачные промышленные замещения могут ещё больше ухудшить ситуацию. В результате многие страны, вероятно, будут опираться на автаркию, тарифы и экономические блоки, где ресурсная безопасность важнее эффективности. Из-за напряжённой ситуации с предложением цены на нефть, вероятно, останутся устойчиво высокими.

Золото и серебро важны как никогда

В целом закрытие Ормузского пролива может изменить мировой порядок, переведя его от интегрированной торговли к «вооружённому дефициту». Поэтому для инвесторов золото и серебро становятся ещё более важными инструментами хеджирования.

Однако в кратко- и среднесрочной перспективе драгоценные металлы всё же находятся в коррекции. В фазе паники и кризиса ликвидности на финансовых рынках это может временно привести к значительно более низким ценам на золото и серебро.

С нового исторического максимума 5 594 доллара 29 января находится в коррекции или консолидации. Изначально крайне волатильная динамика в целом заметно успокоилась за последние десять дней. Тем не менее, в зависимости от новостного фона, золото всё ещё может вырасти или упасть на 100–200 долларов буквально с места и в течение нескольких часов.

Историческому максимуму 5 594 доллара противостоит коррекционный минимум 4 402 доллара. Кроме того, сформировалась серия более высоких минимумов и более низкий максимум на уровне 5 419 долларов. Это означает, что цена золота вновь движется в рамках треугольной консолидации. Дневной стохастик направляется к зоне перепроданности, тогда как быстро растущая 50-дневная скользящая средняя (4 947 долларов) приближается к текущей динамике как важный уровень поддержки.

В итоге продолжается ожидаемый танец вокруг круглой отметки 5 000 долларов, что по-прежнему свидетельствует об определённой силе цены золота. Однако в течение недели драгоценный металл выглядел всё более вялым. Если быкам снова не удастся удержать поддержку в районе 5 055 долларов, возникает угроза быстрого отката к 4 910 долларам. Учитывая напряжённую рыночную ситуацию, мы считаем оправданной оборонительную позицию — в настоящее время мы последовательно придерживаемся подхода «risk-off».

Вывод: золото — консолидация продолжается, несмотря на кризис

Закрытие Ормузского пролива из-за эскалации войны с Ираном вызвало глобальную цепную реакцию, которая подняла цену нефти до 120 долларов и привела финансовые рынки в ужас. Резкий тем временем отскок фондовых рынков и глубокий откат нефтяного рынка для нас объяснимы лишь с точки зрения краткосрочных настроений и соотношения put/call.

Слишком многие участники рынка слишком быстро и слишком сильно захеджировались или сделали ставку на рост цен на нефть. Затем осторожные сигналы деэскалации со стороны Ирана и заверения Трампа привели к закрытию коротких позиций и развороту на нефтяном рынке. Однако мы опасаемся, что Запад по-прежнему недооценивает глубину и горькие последствия войны на Ближнем Востоке. Мы ожидаем, что цена нефти вскоре снова превысит 100 долларов и даже вырастет до 150 долларов в ближайшие недели.

Неудивительно, что к концу торговой недели фондовые рынки вместе с драгоценными металлами вновь демонстрируют некоторую слабость. Золото выглядит всё более вялым, тогда как высокая цена нефти вновь доминирует на рынках! В целом всё ещё консолидирует блестящий рост последних нескольких месяцев и последних двух лет. Если узкие места в химической и полупроводниковой промышленности усилятся, возникнет угроза кризиса удобрений и, как следствие, продовольственного кризиса. В такой среде мы видим цены на драгоценные металлы в боковике или слегка ниже. Промышленные металлы и сельскохозяйственная продукция, напротив, вероятно, существенно подорожают.

Если цена золота сможет удержать поддержку в районе 5 055 долларов, в целом сохранят контроль. Однако ниже этой отметки возникает риск быстрого падения к 4 910 долларам и ниже. Кроме того, чуть ниже 4 350 долларов по-прежнему остаётся незакрытый ценовой разрыв!

В целом мы сохраняем курс «risk-off» и ждём дальнейшего развития событий, удерживая высокую долю ликвидности.

По состоянию на: 13 марта 2026 года

Автор:

Флориан Груммес

Технический аналитик, эксперт по драгоценным металлам

Источник: