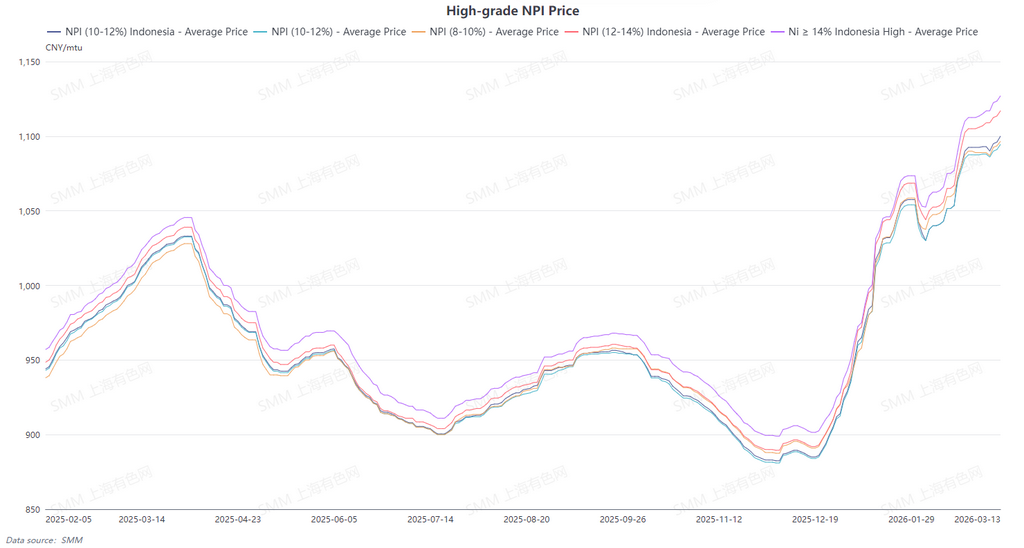

Средняя цена высокосортного NPI 10–12% по данным SMM выросла за неделю на 2,2 юаня за никелевую единицу, до 1 089,9 юаня за никелевую единицу (франко-завод, с учетом налога), тогда как средняя цена индонезийского индекса NPI FOB увеличилась за неделю на $0,39 за никелевую единицу, до $138,93 за никелевую единицу. На этой неделе ведущие сталелитейные заводы объявили тендерные цены, и рынок ненадолго оказался под давлением. Затем торговая активность несколько восстановилась, и цены сделок по высокосортному NPI снова выросли.

Со стороны предложения цены на руду продолжали расти, усиливая давление на издержки плавильных предприятий, а предложения upstream-сегмента сохранялись на высоком уровне. Со стороны спроса цены на нержавеющую сталь по-прежнему не демонстрировали явного восстановления, однако рыночная активность и объем закупок постепенно восстанавливались, а психологический уровень закупочных цен у сталелитейных заводов вырос по сравнению с предыдущим месяцем. В целом, хотя поддержка со стороны конечного спроса оставалась слабой, благодаря издержкам ценовой центр высокосортного NPI продолжал смещаться вверх, подвергшись лишь кратковременному давлению после резкого падения фьючерсов. В перспективе производственные издержки плавильных предприятий и издержки удержания запасов у трейдеров оставались высокими, и ожидается, что цены на высокосортный NPI сохранят поддержку.

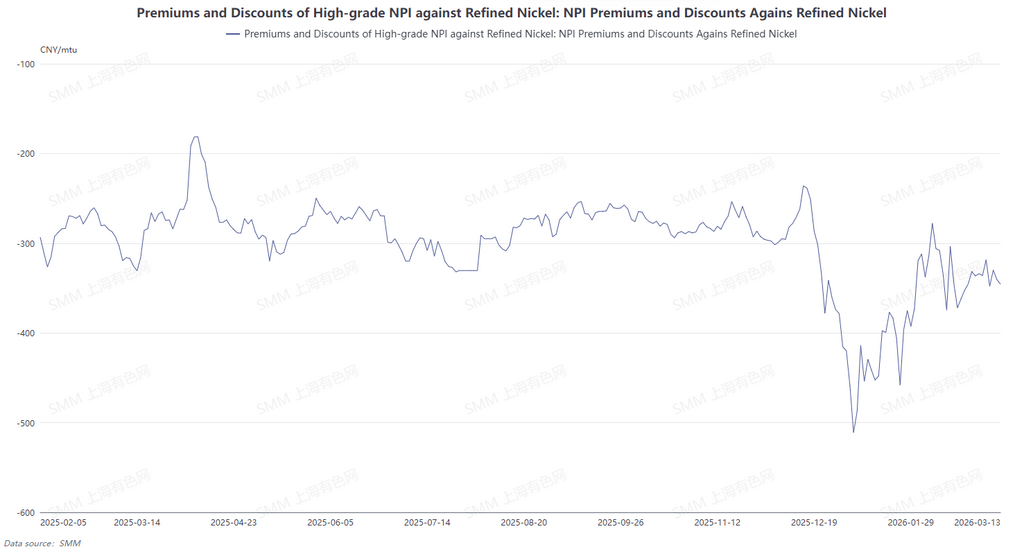

С точки зрения конверсии NPI в высокосортный никелевый штейн, цены на рафинированный никель находились под давлением, тогда как цены на высокосортный NPI выросли по сравнению с предыдущим месяцем. Средний дисконт высокосортного NPI к рафинированному никелю немного колебался, сузившись до 336,5 юаня за никелевую единицу. Ожидается, что на следующей неделе цены на высокосортный NPI останутся устойчивыми, тогда как цены на рафинированный никель, вероятно, скорректируются вниз по сравнению с предыдущим месяцем. Средний дисконт высокосортного NPI к рафинированному никелю, как ожидается, несколько расширится, усиливая стимул к конверсии NPI в высокосортный никелевый штейн.

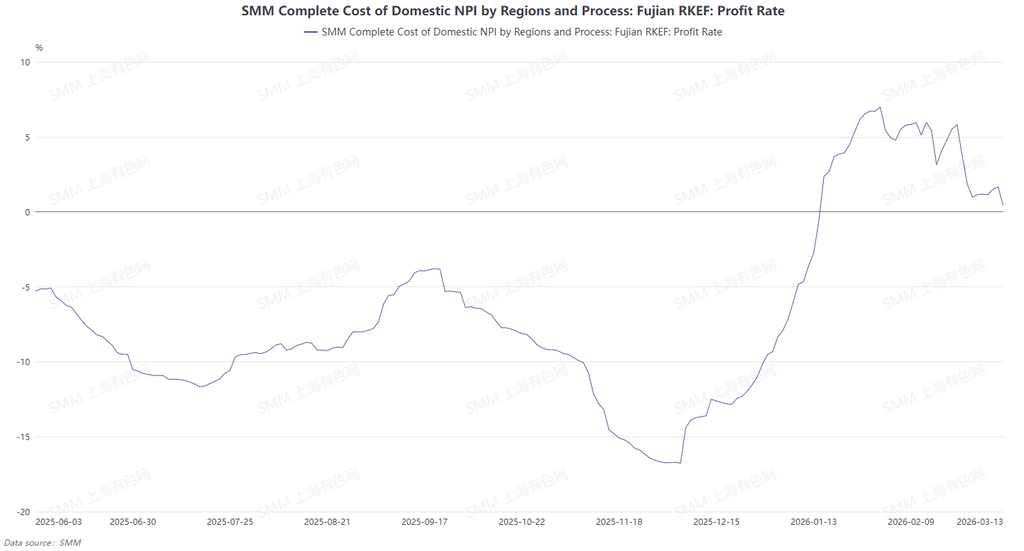

Исходя из денежной себестоимости высокосортного NPI, рассчитанной на основе цен на руду 25 дней назад, прибыль плавильных предприятий по высокосортному NPI на этой неделе продолжила сокращаться. Со стороны сырья затраты на руду по-прежнему росли, поддерживая восходящий тренд производственных издержек высокосортного NPI. В то же время рост цен на высокосортный NPI замедлился, оказывая давление на рентабельность плавильных предприятий. В перспективе со стороны сырья цены на руду по-прежнему с большей вероятностью будут расти, чем снижаться, и в целом ожидается дальнейшее увеличение производственных издержек, что еще больше усилит давление издержек на плавильные предприятия.

![[SMM Нержавеющая сталь: Экспресс] Цены на азиатскую нержавеющую сталь остаются стабильными третью неделю подряд на фоне спокойного рынка](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)