Согласно данным SMM, в неделю 9–13 марта 2026 года китайский рынок нержавеющей стали вошёл в среднюю фазу традиционного сезона пикового спроса «золотой март», а торги по наиболее активному фьючерсному контракту на нержавеющую сталь плавно перешли в SS2605. На фоне усиления геополитической напряжённости и заметного разворота тенденции по запасам фьючерсы на нержавеющую сталь продолжили торговаться на сравнительно высоких уровнях. По состоянию на 10:15 13 марта контракт находился на уровне 14 275 юаней/т (около 2 068 долл./т), что на 40 юаней/т (около 5,80 долл./т) выше закрытия предыдущей пятницы.

Ключевым источником напряжённости на рынке на этой неделе оставалось несоответствие между растущим предложением и лишь умеренным восстановлением спроса. Хотя фундаментальные факторы пока не демонстрируют сильного восходящего импульса, геополитическая премия за риск и устойчиво высокие цены на сырьё ограничивают понижательное давление, не позволяя сформироваться более широкой коррекции.

Макрофон: геополитика за рубежом, политическая поддержка в Китае

На макроуровне внешние риски типа «чёрного лебедя» и политическая поддержка в Китае сформировали явный контраст. Иран подтвердил, что сохранит фактическое закрытие Ормузского пролива, усилив спрос на защитные активы и подтолкнув индекс доллара США вверх. Это, в свою очередь, ограничило потенциал роста базовых металлов, номинированных в долларах. Между тем базовый CPI в США в феврале вырос на 2,5% в годовом выражении, что совпало с ожиданиями и ослабило немедленные опасения по поводу инфляции. Тем не менее рынок по-прежнему настороженно относится к возможному скачку цен на энергоносители в марте.

В Китае Министерство финансов дало сигнал, что бюджетная политика в 2026 году останется более проактивной, при этом 100 млрд юаней (около 14,49 млрд долл. США) будут направлены на усиление координации бюджетной и финансовой политики, особенно для поддержки потребления домохозяйств и инвестиций частного сектора. Такая взвешенная политическая поддержка помогла улучшить ожидания более широкого восстановления спроса на сырьевые товары.

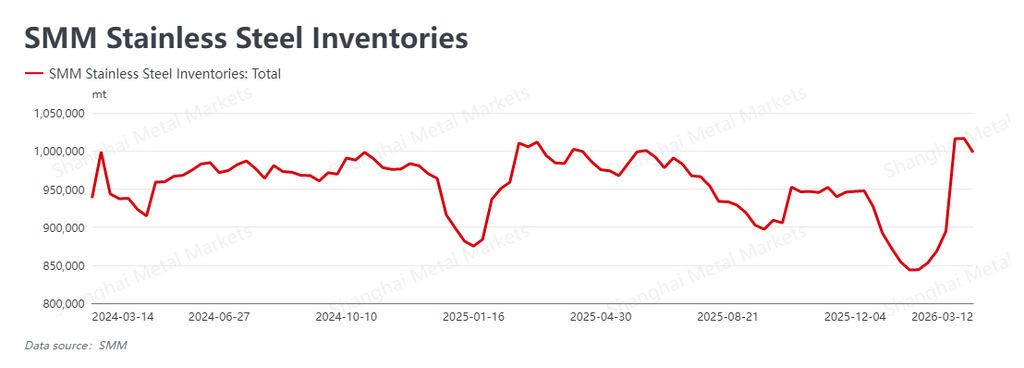

Началось сокращение запасов, но спотовый спрос остаётся сдержанным

С фундаментальной точки зрения рынок нержавеющей стали наконец достиг значимой точки перегиба в процессе сокращения запасов, хотя спотовая торговля по-прежнему выглядит вялой. Последние данные SMM показывают, что на этой неделе социальные запасы снизились до 998 100 т против 1 016 400 т неделей ранее, сократившись на 18 300 т и вновь опустившись ниже психологически важной отметки в 1 млн т.

По мере постепенного возобновления работы перерабатывающих предприятий downstream спрос продолжал восстанавливаться. Однако, хотя спотовые сделки улучшились по сравнению с прежними уровнями, торговая активность всё ещё не дотягивала до силы, обычно характерной для сезонного пика. Конечные потребители в основном по-прежнему ориентируются на закупки только по текущей потребности, проявляя слабый интерес к активному пополнению запасов.

В настоящее время рост предложения, вызванный массовым возобновлением работы заводов в марте, сталкивается лишь с медленным улучшением конечного спроса. Это всё ещё хрупкое восстановление продолжает ограничивать уверенность рынка в возможности более сильного роста в пик сезона.

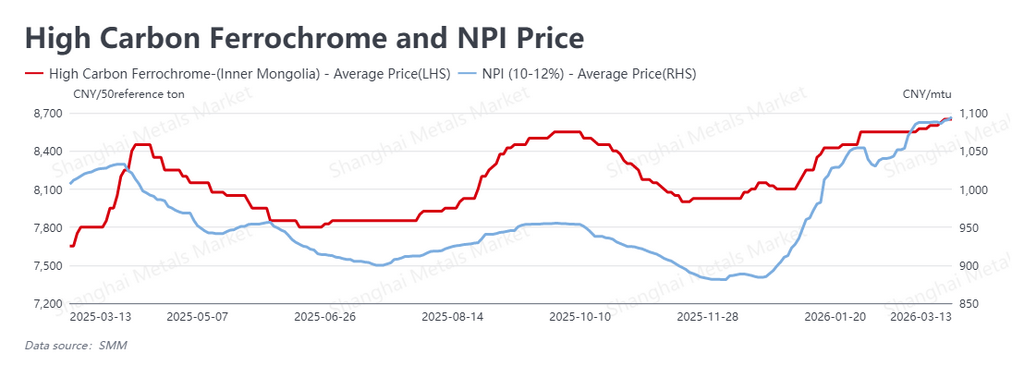

Затраты на сырьё остаются ключевой опорой цен

Стоимость сырья продолжила расти и остаётся главным фактором, сдерживающим снижение рынка. На фоне сохраняющейся геополитической напряжённости и дефицита поставок руды из Индонезии котировки на верхнем переделе продолжали повышаться.

По состоянию на 13 марта высокосортный NPI подорожал до 1 094,5 юаня за никелевую единицу (около 158,61 долл. США за никелевую единицу), что на 6,5 юаня (около 0,94 долл. США) выше, чем неделей ранее. Высокоуглеродистый феррохром также вырос до 8 650 юаней за 50-базисную тонну (около 1 253,50 долл. США за 50-базисную тонну).

Поскольку цены на сырьё продолжают расти, повышается и нижняя граница производственных затрат сталелитейных заводов нержавеющей стали. Хотя downstream-покупатели по-прежнему сопротивляются дорогому материалу, возможности заводов предоставлять скидки резко сузились под давлением высоких затрат и, в ряде случаев, отрицательной маржи. В результате поддержка со стороны издержек как для фьючерсных, так и для спотовых цен становится всё более устойчивой.

Прогноз: вероятно продолжение консолидации на высоких уровнях

В целом рынок нержавеющей стали сейчас оказался в сложном противостоянии между растущим предложением, лишь слабым восстановлением спроса, устойчивой поддержкой со стороны издержек и явным разворотом в динамике запасов. Логика спроса на защитные активы и хеджирования инфляции, обусловленная кризисом в Ормузском проливе, вместе с приближением цен на NPI к отметке 1 100 эффективно ограничила потенциал снижения на фьючерсном рынке. В то же время сдержанная активность по спотовым заказам ограничила потенциал роста.

На следующей неделе рынок будет внимательно следить за тем, сможет ли сохраниться тенденция к сокращению запасов. Основное внимание сместится на фактические поступления после возобновления работы заводов и на темпы улучшения заказов со стороны downstream-сегмента. В краткосрочной перспективе наиболее ликвидный фьючерсный контракт на нержавеющую сталь, как ожидается, останется в боковом диапазоне на относительно высоких уровнях. Участникам рынка рекомендуется внимательно следить за геополитической обстановкой и динамикой цен на никелевую руду, поскольку оба фактора могут спровоцировать резкие направленные колебания.

Автор: Bruce Chew | bruce.chew@smm.cn +60 116 708 7088

![[SMM Нержавеющая сталь: Экспресс] Цены на азиатскую нержавеющую сталь остаются стабильными третью неделю подряд на фоне спокойного рынка](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)