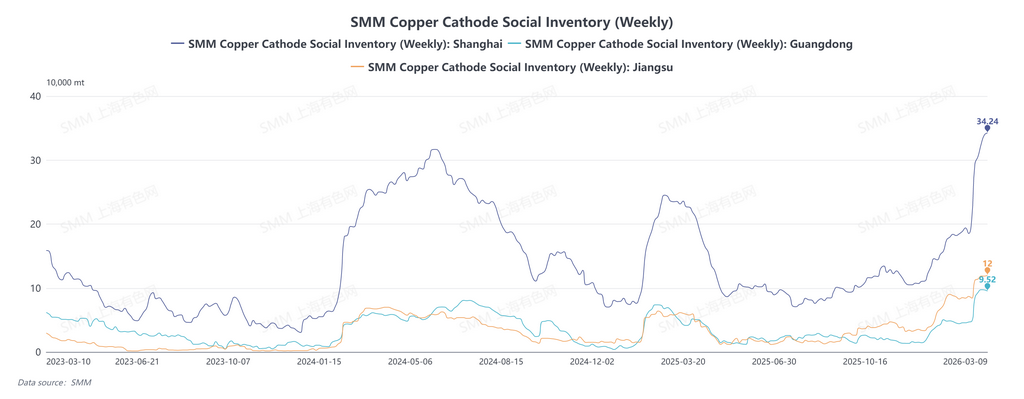

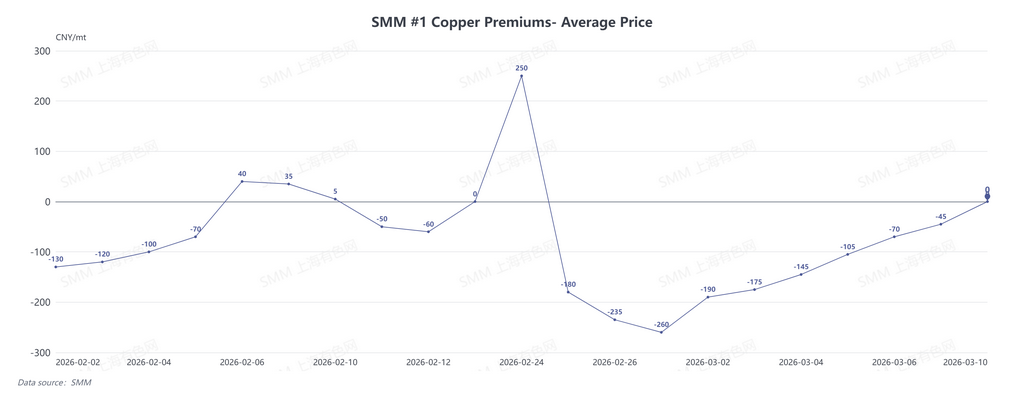

По состоянию на 9 марта SMM зафиксировала совокупные социальные запасы катодной меди в ключевых регионах Китая на уровне 578 900 т, что на 1 700 т больше, чем неделей ранее, и на 70 400 т выше уровня 24 февраля, достигнув исторического максимума. За тот же период спотовые премии на катодную медь SMM #1 постепенно восстановились: с премии −260 юаней/т 27 февраля до паритета 10 марта. В целом рост спотовых премий был главным образом обусловлен приближением поставки: при этом контанго‑спред между ближним и следующим месячным контрактами удерживался около 300 юаней/т; поставщики жёстко держали цены и сдерживали продажи, тогда как примерно половина объёмов была переведена в варранты и «заперта», что совместно сократило обращающееся предложение.

Если посмотреть на темпы накопления запасов, за неделю с 2 по 9 марта запасы в трёх ключевых регионах увеличились на 14 400 т, или на 2,65%. Это заметное замедление по сравнению со средним недельным приростом примерно 45 000 т в период с 5 по 26 февраля. Замедление наращивания запасов создало пространство для улучшения премий. Текущее накопление запасов в основном обусловлено двумя факторами. Во‑первых, продолжающимся поступлением импортной меди. По данным исследований SMM, в последнее время продолжает прибывать значительный объём импортной меди, и ожидается, что в марте поставки не сократятся существенно. Стабильный приток импортного материала обеспечивает постоянное пополнение внутреннего рынка и является ключевой опорой для сохранения высокого уровня совокупных запасов. Реальная ситуация с импортными поступлениями в апреле ещё требует подтверждения; необходимо внимательно следить за таможенной статистикой на конец месяца и изменениями темпов портового оформления. Во‑вторых, часть партий поставляется в бондовые запасы/запасы складских варрантов.

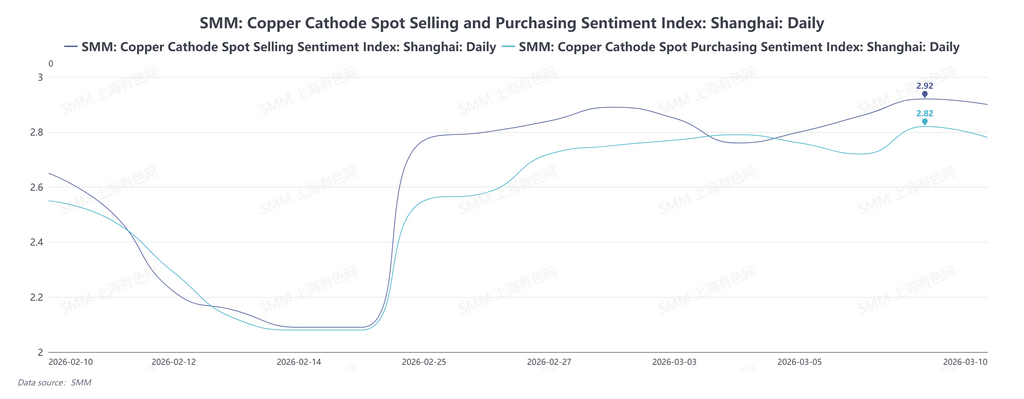

Согласно индексам настроений по покупке и продаже спотовой электролитической меди в Шанхае, фиксируемым SMM, индекс покупательских настроений вырос с 2,08 на 24 февраля до 2,78 на 10 марта, тогда как индекс настроений продавцов за тот же период увеличился с 2,09 до 2,90. У части переработчиков принятие текущих цен на медь ограничено; они сохраняют стратегию закупок «по текущей потребности», в результате чего настроения продавцов немного опережают настроения покупателей.

По информации SMM, полученной в ходе общения с предприятиями:

-

Производитель upstream 1: Последнее время потребление относительно хорошее, ежедневные продажи — около 2 000 т.

-

Производитель (верхнее звено) 2: В настоящее время выпускаемая электролитическая медь в основном ориентирована на экспорт. Внутренние запасы низкие, поэтому спешки с продажей нет. Не готовы продавать при чрезмерных дисконтах.

-

Трейдер 1: Котировки на рынке Чанчжоу выше, чем в Шанхае, главным образом потому, что большая часть доступных локально оборотных партий — это варранты. При текущей структуре спреда у держателей высокая гибкость в продажах: они могут как продавать, так и удерживать.

-

Трейдер 2: Рынок не испытывает дефицита предложения; на складах по-прежнему находится большое количество варрантов, ожидающих «переваривания». Однако из-за механизма поставки стимул к продаже зависит от уровня премии. Лишь когда премия превышает стоимость капитала, возникает сильная готовность к распродаже.

-

Потребитель (нижнее звено) 1: Последние заказы относительно устойчивые. Когда 9 марта цены на медь снизились, мы уже пополнили запасы на минимуме. Текущих запасов сырья хватит для работы до 15 марта. Непосредственных планов по дальнейшим закупкам нет; последующие потребности в основном будут закрываться за счёт выборки по долгосрочным контрактам.

-

Потребитель (нижнее звено) 2: Недавняя спотовая премия была довольно устойчивой, главным образом из-за спреда между месяцами. Без столь высокого межмесячного спреда премия точно не достигла бы этого уровня.

В целом, этот раунд восстановления спотовых премий обусловлен несколькими факторами:

Во‑первых, приближение поставки и расширение межмесячного спреда усилили готовность держателей поддерживать цены. По мере приближения поставки контанго‑спред между месяцами сохраняется на уровне около 300 юаней/т. Держатели подпирают цены, неохотно продают и сильно склонны переводить запасы в варранты.

Во‑вторых, структура запасов дополнительно усилила дефицит доступного оборотного предложения. На примере Цзянсу: из 118 тыс. т социальных запасов 94 тыс. т приходилось на фьючерсные варранты. Эта часть заблокирована на поставочных складах, поэтому в краткосрочной перспективе ей трудно сформировать эффективное предложение, что приводит к фазе относительной напряжённости по оборотным спотовым партиям. По данным SMM, некоторые компании нижнего звена в Цзянсу испытывали трудности с закупкой материала на рынке и предпочли закупать, используя среднее значение SMM Flat Copper Price в качестве ориентира с незначительными корректировками.

В-третьих, масштабное возобновление работы предприятий нижнего звена высвободило спрос на закупки. После Праздника фонарей перерабатывающие предприятия в Цзянсу, Чжэцзяне и Шанхае вошли в фазу полного восстановления. Опросы показывают, что компании сектора материалов для аккумуляторов сохраняют высокие уровни загрузки. Переработчики медной фольги сообщают, что производители аккумуляторов в нижнем звене поддерживают высокую загрузку, а мартовские производственные графики уже демонстрируют признаки пикового сезона. Компании по выпуску медных труб, благодаря сезонному пополнению запасов со стороны индустрии кондиционирования, имеют уровни загрузки выше допраздничных. Хотя восстановление в сегментах провода и кабеля и медной катанки идет относительно медленно, общий спрос на закупки заметно улучшился по сравнению с первой неделей после праздников.

В-четвертых, снижение цен на медь активизировало намерения нижнего звена пополнить запасы. В последнее время цены на фьючерсы на медь в Шанхае несколько откатились, что стимулировало предприятия нижнего звена покупать на снижении. Ранее, сдерживаемые высокими ценами на медь, участники нижнего звена в основном придерживались осторожной стратегии закупок «точно в срок», из-за чего уровни запасов сырья в целом оставались низкими. После ценовой коррекции часть компаний воспользовалась возможностью пополнить складские запасы, повысив активность спотовых сделок.

![[SMM Sulfur Flash] Спотовые сделки с серой сокращаются, котировки заводов Шаньдуна снижаются](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)

![Предпраздничное пополнение запасов не очень сильное, спотовые сделки умеренные [SMM Спотовая медь Южного Китая]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)

![Поставки по долгосрочным контрактам доминируют, активность спотового рынка вялая [SMM Северный Китай, спотовая медь]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)