Напряжённость на Ближнем Востоке в последнее время вновь обострилась: конфликт между Израилем и Ираном продолжает усиливаться, вновь привлекая внимание мира к безопасности транспортировки энергоносителей в регионе Персидского залива. Ключевой канал передачи, за которым сейчас следит рынок, — поставки энергии, прежде всего судоходство через Ормузский пролив. Этот морской путь обеспечивает около одной пятой мировой морской торговли нефтью, и любые перебои в движении судов напрямую ударят по глобальному энергоснабжению. С учётом высокой неопределённости вокруг дальнейшего развития ситуации рыночные риски явно смещены в сторону роста. В статье кратко анализируется, как текущий конфликт может повлиять на рынок меди в дальнейшем.

С макроэкономической точки зрения основной механизм передачи влияния конфликта на мировую экономику — скачок цен на энергоносители. Рост цен на нефть не только разгоняет глобальную инфляцию, но и снижает реальные доходы домохозяйств и давит на потребление, тем самым замедляя экономический рост. По оценкам рынка, если цены на нефть удержатся около 80 долларов за баррель, рост мирового ВВП в 2026 году может снизиться примерно на 0,1 п. п.; если же цены временно подскочат до 100 долларов за баррель, негативный эффект может расшириться примерно до 0,4 п. п. Одновременно более высокая нефть повысит и общий уровень мировой инфляции, потенциально добавив от 0,2 до 0,7 п. п. при сценарии высоких цен. На этом фоне рынки пересматривают ожидания по траектории снижения ставок ФРС и по глобальным финансовым условиям. Если цены на энергоносители останутся высокими, цикл смягчения может быть отложен, а более жёсткие финансовые условия окажут давление на циклические активы. Для рынка меди этот макроканал означает краткосрочное понижательное давление на цены. По мере того как конфликт подталкивает нефть вверх, усилились опасения по инфляции и ужесточению денежно-кредитной политики, снизился аппетит к риску, и часть спекулятивных длинных позиций начала закрываться, оказывая давление на цены на медь. В более долгосрочной перспективе, однако, рынок меди по-прежнему сталкивается со структурными ограничениями предложения, поэтому текущий макрошок, вероятнее всего, проявится как волатильность, обусловленная настроениями, а не как фундаментальный разворот тренда спроса и предложения.

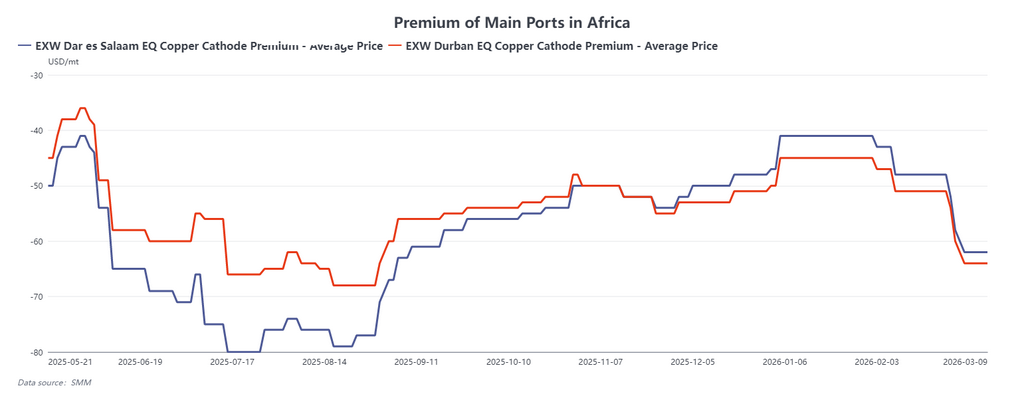

Одновременно события на Ближнем Востоке могут повлиять на рынок меди через ещё один канал цепочек поставок: косвенное воздействие на гидрометаллургическую систему производства меди в Демократической Республике Конго (ДРК). Значительная часть производства рафинированной меди в ДРК опирается на гидрометаллургические процессы, которые в высокой степени зависят от поставок серной кислоты. По данным SMM, расход серной кислоты на производство одной тонны рафинированной меди на месте составляет примерно 2–6 тонн; при среднем значении около 4 тонн годовое потребление серной кислоты в ДРК оценивается примерно в 10 млн тонн. Мировая торговля серой тесно связана с маршрутами транспортировки энергоносителей, а Ближний Восток выступает одновременно ключевым транзитным коридором для энергоресурсов и важным узлом глобальной торговли серой. Если перевозки в регионе Персидского залива будут нарушены, торговые потоки серы могут пострадать, что потенциально подтолкнёт цены на серную кислоту вверх. В настоящее время цены на серную кислоту с доставкой в ДРК уже превысили 1 000 долл. за тонну, при этом сохраняется существенный дефицит предложения. Сообщается, что местные плавильные предприятия располагают запасами лишь примерно на 4–6 недель. Если геополитическая напряжённость в ближайшее время ослабнет, влияние может остаться ограниченным. Однако рост затрат на сырьё или ужесточение предложения повысит риск сбоев производства, что может повлиять на стабильность поставок африканской меди и способствовать восстановлению региональных премий на медь, которые ранее снижались.

В целом ближневосточный конфликт влияет на рынок меди по двум основным каналам. С одной стороны, более высокие цены на нефть усиливают инфляционное давление и ужесточают финансовые условия, оказывая давление на медь и другие циклические активы. С другой стороны, если перебои в транспортировке энергоносителей и серы сохранятся, может пострадать структура затрат и устойчивость поставок африканского гидрометаллургического производства меди. Поэтому дальнейшая динамика цен на медь будет зависеть от продолжительности конфликта, движения цен на нефть и изменений глобальных финансовых условий, тогда как потенциальные сбои в африканских цепочках поставок могут стать ещё одной ключевой переменной, за которой рынку стоит следить.

![Цены на медь за ночь немного выросли, медведи сократили позиции, вялые торги после переноса контрактов, спотовые премии под давлением [SMM, протокол утреннего совещания по меди]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Социальные запасы меди в Китае продолжают сокращаться, региональные тенденции значительно расходятся [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)