Начиная с октября 2025 года добавлены данные по графику экспортных отгрузок со сталелитейных заводов. Плановый выпуск арматуры и катанки включает экспорт, но не включает экспорт стальной заготовки.

Согласно данным опроса SMM по 56 ключевым производителям стали:

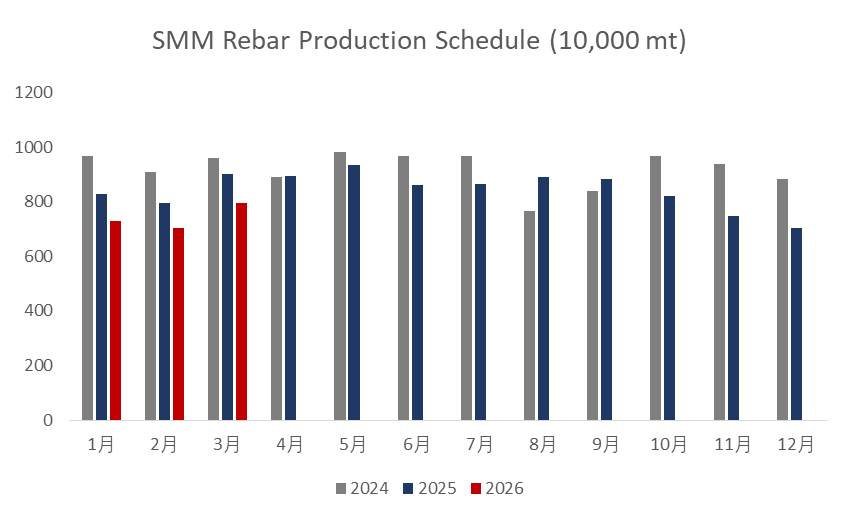

- Плановый выпуск арматуры в марте составил 7,9565 млн т, что на 923,5 тыс. т больше фактического выпуска в феврале (+13,13%).

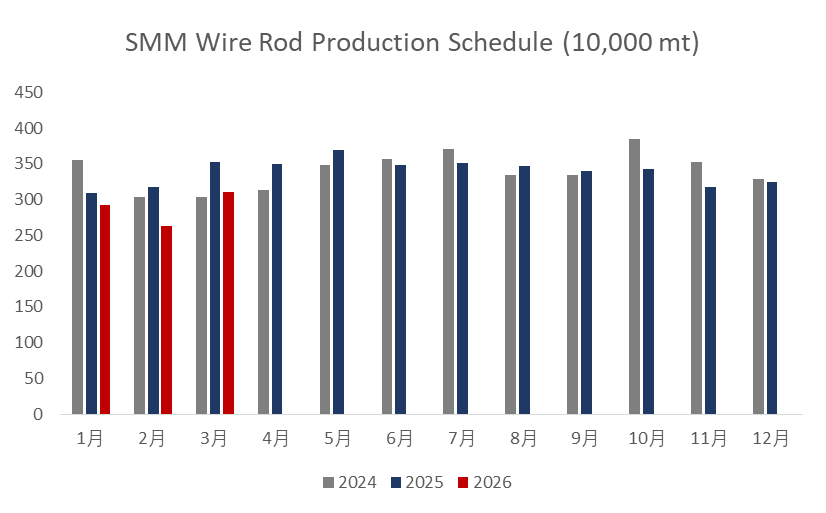

- Плановый выпуск катанки в марте составил 3,1036 млн т, что на 466,3 тыс. т больше фактического выпуска в феврале (+17,68%).

График 1–2: Плановый выпуск арматуры и катанки на основных заводах строительной стали (56 заводов)

Источник данных: SMM

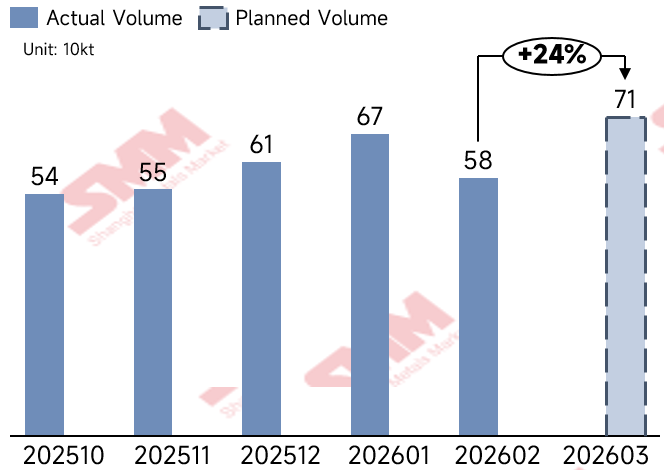

- График экспортных отгрузок длинномерного проката с выборки заводов в марте составил 712 тыс. т, что на 137 тыс. т больше м/м; из них график экспорта стальной заготовки — 270 тыс. т, что на 23 тыс. т меньше м/м.

График 3: График экспортных отгрузок длинномерного проката с выборки сталелитейных заводов

Источник данных: SMM

В целом:

В феврале цены на строительную сталь по стране находились в слабом боковом тренде. В начале февраля на фоне «макровакуумного» периода ослабла поддержка со стороны сырья; в сочетании с ухудшением фундаментальных факторов по готовой стали цены колебались вниз. Середина февраля пришлась на Китайский Новый год, в течение которого торговая активность на рынке остановилась. В конце февраля трейдеры постепенно возобновляли работу, однако торги полностью не восстановились и в основном определялись настроениями. В этот период корректировки политики покупки жилья в Шанхае слегка поддержали цены в узком диапазоне; однако иных позитивных новостей перед «Двумя сессиями» не появилось, рыночные настроения умеренно колебались, и цены продолжили консолидацию.

Со стороны затрат: в целом цены на сырьё в феврале были относительно устойчивыми, но цены на готовую сталь — несколько слабыми, что ещё сильнее сжало прибыльность сталелитейных заводов. В настоящее время доля прибыльных заводов составляет 35,3%, продолжая снижаться м/м, а прибыльность в целом находится в диапазоне (-200–100). В марте у кокса есть пространство для уступок, и прибыльность заводов может краткосрочно улучшиться.

Заводы, ранее проходившие ремонты, в марте вернулись к нормальному производству. Хотя прибыльность не улучшилась, преимущество продуктового микса ослабло: часть чугуна вернулась в сегмент строительных материалов, что привело к дальнейшему росту суточного выпуска строительных материалов в марте. В частности, в Северном Китае некоторые заводы скорректировали продуктовый микс, часть чугуна вернулась в строительные материалы, и плановый выпуск в марте вырос заметнее. В Северо-Западном Китае, чтобы обеспечить предельную эффективность чугуна и нормальный выпуск объёмов зимнего складирования, на март ремонты не планируются, и общий выпуск, как ожидается, увеличится.

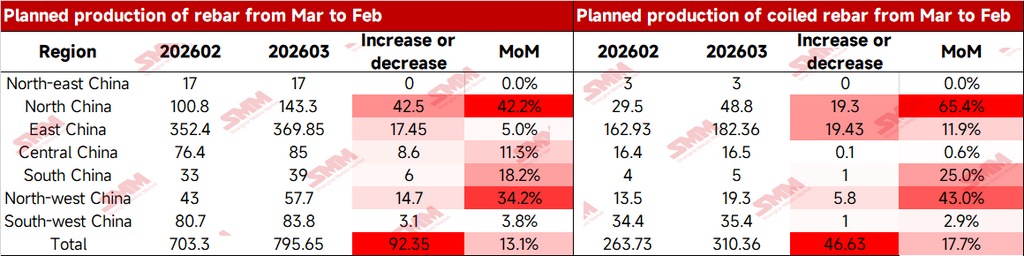

Таблица 1: Фактические значения графика выпуска арматуры и арматуры в рулонах за прошлый месяц и плановый объём на текущий месяц

Источник данных: SMM

В перспективе: поскольку краткосрочное преимущество производства рулонов и полос пока не стало существенно выше, чем у строительной стали, некоторые заводы перераспределили выпуск между категориями продукции. Часть чугуна вернулась в сегмент строительной стали; однако с учётом того, что некоторые заводы в Восточном Китае запланировали ремонты по арматуре и катанке в марте, рост среднесуточного выпуска строительной стали м/м был ограниченным. Ожидается, что несколько электросталеплавильных (EAF) заводов возобновят производство после Праздника фонарей, и общий уровень загрузки в марте вернётся к нормальным значениям, а выпуск будет постепенно восстанавливаться.

В целом в марте у заводов будет больше производственных дней, чем в феврале, поэтому рост общего выпуска строительной стали является нормальным. Кроме того, после того как ряд заводов завершит отгрузки ресурсов зимнего складирования до конца марта, им всё равно потребуется удовлетворять регулярный рыночный спрос, а рынок войдёт в традиционный сезон пикового спроса «Золотой март и Серебряный апрель». Ожидается, что плановый общий выпуск строительной стали в апреле всё ещё будет иметь потенциал для роста.

![[SMM Iron & Steel] Цены на заготовки в Райпуре незначительно повысились](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![В краткосрочной перспективе черные металлы останутся под давлением [Еженедельный отчёт SMM по цепочке поставок в сталелитейной промышленности]](https://imgqn.smm.cn/usercenter/YxksS20251217171748.jpg)

![Фьючерсы на металлический кремний колеблются в узком диапазоне, спотовый рынок в основном стабилен [SMM Еженедельный обзор кремниевой промышленности]](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)