Блокада Ормузского пролива перекроет экспорт нефти и газа из Персидского залива и парализует производство метанола на Ближнем Востоке у самого источника. Поскольку Китай в значительной степени зависит от ближневосточного метанола, традиционный рынок столкнётся с двойным ударом — резким ростом затрат и дефицитом поставок. Тем временем стратегическая ценность «зелёного» метанола как «тихой гавани» энергетической безопасности будет переоценена благодаря локальным цепочкам поставок и долгосрочным контрактам.

I. Уязвимость цепочки поставок

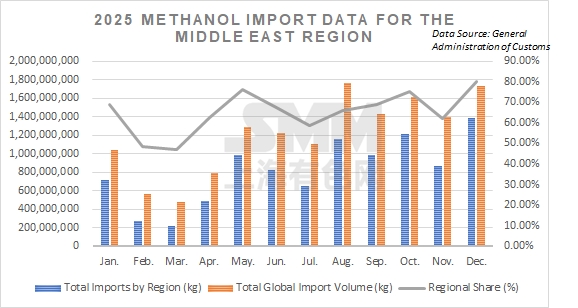

Импорт метанола в Китай сильно концентрирован на Ближнем Востоке, на который приходится 60–70% общего объёма поставок. Один лишь Иран, несмотря на санкции, обеспечивает почти 40–50% за счёт перевалки. Закрытие пролива не только остановит судоходство, но и вынудит ближневосточные метанольные заводы на природном газе остановиться, отрезав почти половину зарубежных поставок Китая. Через пролив проходит более 80% импорта метанола в Азию. Остановка приведёт к резкому росту фрахта и страховых расходов, быстро превратив напряжённый баланс в полноценный дефицит.

II. Расхождение ценовых трендов

Традиционный метанол окажется под давлением из‑за резкого роста стоимости газа и потери иранских поставок; высокие цены, вероятно, сохранятся ещё долго после возобновления нормального судоходства. «Зелёный» метанол будет выглядеть лучше благодаря большей стабильности. Производимый из биомассы или на основе возобновляемой электроэнергии, он отделён от мировых рынков нефти и газа. Большинство проектов опирается на оффтейк‑соглашения сроком 5–10 лет, что обеспечивает высокую устойчивость цен. На фоне скачка цен на традиционный метанол «зелёный» станет значительно конкурентоспособнее и может оказаться экономически выгодным при введении углеродного ценообразования.

III. Сдвиг в стратегической безопасности

Кризис выявляет риски чрезмерно концентрированной цепочки поставок. Для повышения безопасности: Диверсифицировать импорт, снижая зависимость от Ближнего Востока. Укреплять внутреннее производство и формировать национальные стратегические резервы. Масштабировать «зелёный» метанол, создавая независимую, локальную и контролируемую систему поставок. Это ключ к снижению геополитических рисков и обеспечению долгосрочной стабильности поставок метанола.