В январе 2026 года Европейский союз и Индия заключили историческое Соглашение о свободной торговле (FTA), и ключевым фокусом рынка стала отмена пошлин на сталь до 22%. Однако, если развеять политический туман «двусторонних исключений» и сопоставить его с фактическими данными по экспорту и выбросам углерода, становится видно: сталелитейная отрасль сталкивается с крайне асимметричной перестройкой торговли. Это кажущееся справедливым снижение тарифов на деле означает, что европейская сталь обменивает «ограниченный» билет на «неограниченный» гигантский прирост рынка Индии.

Абсолютный выигрыш Европы: тарифные барьеры тают, точечно собирая рост Индии

Индия сегодня — одна из немногих экономик мира, где спрос на сталь продолжает быстро расти. При снижении импортных пошлин до 22% до нуля высокомаржинальная европейская стальная продукция мгновенно получит огромное ценовое преимущество на колоссальных рынках индийской инфраструктуры и промышленного производства. Это не только напрямую расширяет маржу прибыли европейских производителей стали в Индии, но и создаёт идеальный «канал сброса» для вялого спроса на сталь внутри самой Европы.

«Смирительная рубашка» для Индии: защита от всплесков экспорта — квоты и издержки создают двойной замок

Напротив, при открытых дверях Европы индийская сталелитейная отрасль вряд ли получит подлинную свободу экспорта. Параллельно с обещаниями снижения тарифов ЕС тихо надел на Индию две чрезвычайно жёсткие «смирительные рубашки»:

- Отмена GSP: базовые издержки растут вместо сниженияК разочарованию индийских сталепроизводителей, ЕС воспользовался запуском этого FTA, чтобы официально отменить тарифные преференции по Общей системе преференций (GSP) для индийской стали, сославшись на то, что «соответствующие отрасли Индии уже достаточно конкурентоспособны». Это означает, что экспорт индийской стали в Европу за одну ночь вернулся к стандартному режиму наибольшего благоприятствования (MFN). Следовательно, широко рекламируемое в FTA обещание «нулевой пошлины» в значительной степени лишь пассивно заполняет огромную яму издержек, возникшую из‑за утраты GSP, а не является неожиданным источником дополнительных дивидендов

- ТКК: фиксация физического потолкаПомимо скрытого повышения базовых издержек, ЕС сохранил в рамках ССТ крайне защитные тарифные квоты (TRQ). Почему ЕС так жестко страхуется от Индии? Ответ дает анализ исторических данных.

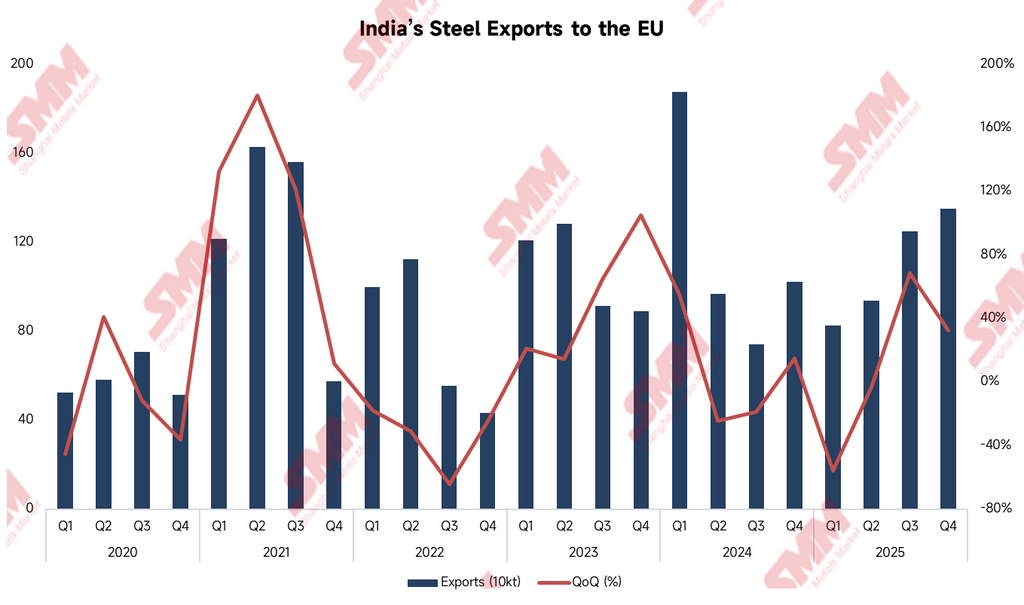

Исторические данные показывают, что экспорт индийской стали в Европу обладает огромным взрывным потенциалом. При благоприятной конъюнктуре, например в первом полугодии 2021 года (во II квартале экспорт взлетел до 1,629 млн т, +180,2% г/г) и в I квартале 2024 года (за квартал — 1,875 млн т), индийские металлурги способны быстро выбрасывать на европейский рынок колоссальные объемы.

Введение ЕС тарифных квот нацелено именно на отсечение такого «пульсирующего» демпинга. В пределах квоты индийская сталь облагается нулевой пошлиной; но как только объем экспорта достигает красной линии, поставки сверх квоты попадают под чрезмерно высокие карательные тарифы. Это полностью перекрывает путь крупным индийским металлургическим компаниям, рассчитывающим на попутный ветер ССТ, чтобы без ограничений наращивать поставки промышленного сырья в Европу.

Невидимый барьер CBAM: углеродная пропасть и суровая реальность внедрения

Даже если индийская сталь получает «нулевой тариф» в пределах квоты, над ней висит еще один меч — Механизм углеродной корректировки на границе ЕС (CBAM), который остается непреодолимым. С точки зрения производственной структуры индийская сталь имеет в Европе естественный «зеленый недостаток».

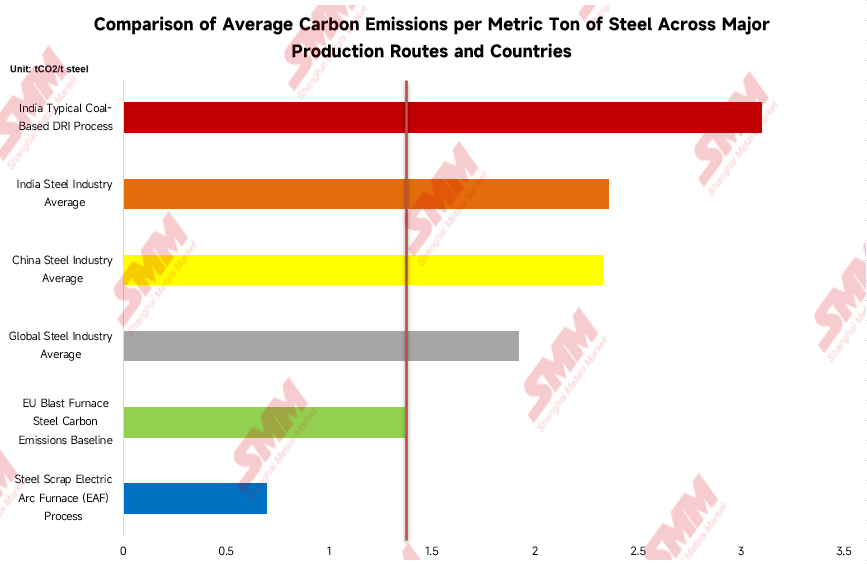

Как показывают данные, базовый уровень выбросов для доменной стали в ЕС удерживается на относительно низком уровне 1,37 т CO2 на тонну стали. В то же время средний показатель индийской сталелитейной отрасли достигает 2,36 т CO2/т, а типичный угольный процесс DRI поднимается до 3,1 т CO2/т, значительно превышая мировой средний уровень и даже средний показатель Китая. Это не просто разница в цифрах — она превращается в потенциальные углеродные налоговые штрафы реальными деньгами.

Эта наглядная пропасть по выбросам означает колоссальные потенциальные затраты на углеродный налог. Однако погружение в реальность спотовой торговли показывает, что истинным узким местом, сдерживающим торговлю, часто является не столько уровень самой цены на углерод, сколько отсутствие реальных деталей внедрения углеродного ценообразования на фактическом рынке сталиСерьёзный разрыв между проектированием политики на высшем уровне и реальными механизмами торговли приводит к тому, что индийские сталелитейные заводы сталкиваются с огромными «слепыми зонами» комплаенса и нестандартизированными скрытыми издержками при котировании цен для Европы. Это невидимое, не поддающееся расчёту институциональное трение становится куда более мощным торговым барьером, чем традиционные тарифы.

«Недействительное спасение» нулевых тарифов: почему гигантские мощности Индии вынуждены заливать Азию?

Запуск соглашения о свободной торговле ЕС—Индия не только перепишет правила двусторонней торговли, но и может полностью нарушить баланс спроса и предложения на азиатском рынке стали. Если посмотреть на структурные изменения в номенклатуре индийского экспорта стали в Европу за последние пять лет, тревожные сигналы уже ощущаются.

«Форсированный вывоз» перед тем, как опустится политическая гильотина

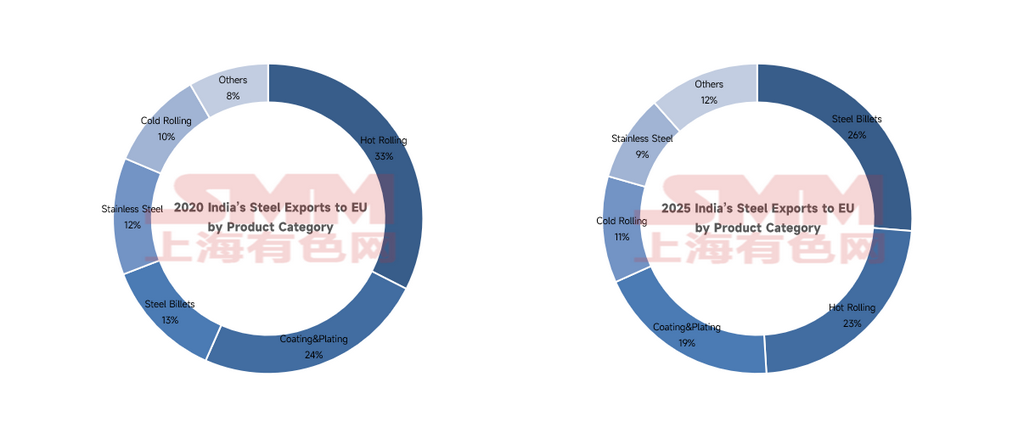

Сопоставление данных выявляет крайне аномальное явление: доля экспорта горячекатаной продукции заметно сократилась; при этом стальная заготовка — полуфабрикат с низкой добавленной стоимостью — увидела взрывной рост экспортного объёма до 1,145 млн тонн в 2025 году, резко выйдя на первое место среди категорий индийского экспорта стали в Европу. Это не норма, а классический эффект «форсированного вывоза». 2025 год был последним окном перед завершением переходного периода CBAM ЕС и неизбежным введением полноценных углеродных налогов. Пока двери ещё не были окончательно «заварены», индийские сталелитейные компании фактически закрыли глаза и в панике проталкивали огромные объёмы заготовки на европейский рынок.

Сняв политический туман: нулевые тарифы не спасут заготовку; настоящие виновники — CBAM и квоты

Здесь необходимо прояснить ключевую логику, которую рынок легко путает: уход индийской стальной заготовки из Европы и её переток в Азию происходит не из‑за подписания «нулевого тарифного» ССТ, а из‑за одновременного запуска «CBAM» и «квот». Хотя эти три политических узла накладываются по времени, анализировать их нужно отдельно:

- Для заготовки нулевые тарифы — «недействительная оговорка»: Для заготовки — у которой и так низкая цена за единицу и аномально высокий углеродный след (3,1 т) — даже если ССТ предоставит режим нулевых тарифов, сэкономленных средств будет далеко недостаточно, чтобы заполнить огромную воронку непомерных углеродных налогов CBAMИными словами, независимо от этого ЗСТ с нулевыми пошлинами, как только CBAM начнёт взимать платежи, поставки индийских стальных заготовок (billets) в Европу станут заведомо убыточным бизнесом. Нулевые тарифы просто не способны компенсировать отрицательную маржу по стальным заготовкам.

- Квоты (TRQ) запустили «внутреннее отсечение» внутри металлургических компаний: Поскольку отгрузка заготовок в Европу обречена на убытки, а общий беспошлинный лимит ЕС для Индии жёстко ограничен, индийские стальные гиганты (например, Tata) вынуждены считать экономику «внутри»: общий объём выплавки стали (жидкого чугуна) ограничен. Вместо того чтобы превращать его в заготовки и использовать как «пушечное мясо» в Европе, разумнее напрямую отсечь экспортную линию заготовок в Европу и направить ценные беспошлинные квоты и ресурсы горячего металла целиком на высокомаржинальные, высокодобавленные продукты (например, холоднокатаный рулон и автолист), способные «переварить» затраты на углеродный налог.

Следовательно, то, что действительно «вытолкнуло» заготовки за ворота Европы и загнало их на азиатский рынок, — это удушение издержками из‑за CBAM и физический потолок квот, тогда как «нулевая пошлина» — лишь декоративный элемент, не спасший ситуацию. Когда «маршрут бегства через понижение качества» для заготовок будет полностью перекрыт в 2026 году, огромным мощностям будет некуда деваться, и они неизбежно вернутся и начнут агрессивно выплёскиваться наружу.

Если это убыточно, почему квоты за I квартал 2026 года «вымели» за считаные недели?

Если после добавления углеродных налогов маржа становится отрицательной, почему последние рыночные реалии показали, что в самом начале I квартала 2026 года Индия исчерпала соответствующие беспошлинные квоты на поставки в Европу всего за несколько недель? Это кажущееся противоречие на самом деле вскрывает крайнюю панику и внутренние манёвры внутри индийских металлургических компаний:

-

«Стадная распродажа запасов» по старым контрактам: Подавляющее большинство грузов, отправленных в Европу в I квартале, — это «наследованные» заказы по долгосрочным контрактам, подписанным в IV квартале 2025 года или даже раньше. Столкнувшись с финансовой неопределённостью на старте официального запуска CBAM, трейдеры, стиснув зубы, постарались «запихнуть» весь отгружаемый запас в квоты — предельно риск‑избегающая стратегия и поведение по расчистке складов

-

«Ограничение скученности» за счёт премиальных сортов: На фоне паники из‑за крайнего дефицита квот центры прибыли сталелитейных заводов работали в лихорадочном режиме. Высокомаржинальные холоднокатаные и покрытые листы, опираясь на небольшое преимущество по прибыли, быстро «съели» беспошлинные объёмы, выбив первичные стальные заготовки уже на старте.

Такое «по‑тигриному голодное» опережающее бронирование привело к крайне жёсткому результату: примерно 21 января Европа захлопнула двери. Как только квартальная квота исчерпывалась, это означало, что в оставшийся длительный «вакуумный» период квартала огромным объёмам мощностей некуда было деваться, и они вынужденно хлынули на азиатский рынок.

Глобальные волны: эффекты перелива угрожают ценовой власти на развивающихся рынках

Реальные торговые потоки между Китаем, Европой и Индией из‑за этого соглашения переписываются заново. Под двойным давлением — заблокированных низкосортных поставок в Европу и «каннибализации» внутреннего премиального рынка Европой — индийские производители стали неизбежно будут гораздо агрессивнее выталкивать свои огромные объёмы первичной продукции в соседние и традиционные экспортные тылы.

Для трейдеров в Азии и по всему миру этот эффект перелива запустит прямую цепную реакцию. Например, покупатели в Бангладеш, которые сейчас закупают китайские заготовки (например, марок 3SP/5SP), или инфраструктурные рынки Юго‑Восточной Азии (Таиланд, Вьетнам, Индонезия), которым нужно импортировать большие объёмы первичной стали для дальнейшей переработки, а также клиенты в Танзании, которым нужны листы MS Plates, с высокой вероятностью столкнутся с ожесточённой конкуренцией со стороны «переливных» объёмов Индии.

Эта лобовая ценовая война за ресурсы объёмом в миллионы тонн между Китаем и Индией, вероятно, развернётся на рынке во второй половине года. Крайняя региональная «инволюция» не только подавит динамику спотовых цен, но и даст конечным покупателям на нижних переделах совершенно новые козыри в переговорах.

Если смотреть исключительно на сталелитейный сектор, Индия, похоже, приняла в рамках этого ССТ существенные ограничения. Однако с более высокой макроэкономической точки зрения это межотраслевая уступка в национальной стратегии Индии. Готовность Индии идти на компромисс по условиям экспорта тяжёлой промышленности по сути означает обмен ограничений на традиционный экспорт обрабатывающей промышленности на открытый доступ в Европу для её доминирующих отраслей (таких как ИТ‑аутсорсинг и финансовые услуги), тем самым привлекая перенос в Индию европейских цепочек поставок высокотехнологичного производства

Однако в части торговли сырьевыми товарами этот обмен интересами на национальном уровне неизбежно приведёт к очередной перестройке баланса спроса и предложения на сталь в Азии и на развивающихся рынках. Для трейдеров ключевым станет умение видеть за фасадом нулевых тарифов и внимательно отслеживать маршруты перетока мощностей после исчерпания квот и введения CBAM, чтобы на следующем этапе скорректировать свои стратегии регионального арбитража.