За последние два года Ближний Восток постепенно стал одним из ключевых мировых развивающихся рынков фотоэлектрической (PV) энергетики со значительным потенциалом. Ряд правительств стран региона установили собственные целевые показатели по PV, включая план Саудовской Аравии «Видение 2030», предусматривающий получение 50% электроэнергии из возобновляемых источников, а также стратегические инициативы вроде «Стратегии чистой энергии Дубая 2050». В то же время такие страны, как Оман, также стали важными узлами для зарубежной экспансии производственно-сбытовой цепочки PV.

В последнее время на Ближнем Востоке усилилась геополитическая турбулентность, что в определённой степени повлияло на зарубежный PV-рынок в целом. Ниже SMM приводит углублённый анализ текущего рынка PV на Ближнем Востоке с разных точек зрения:

I. Рыночный спрос

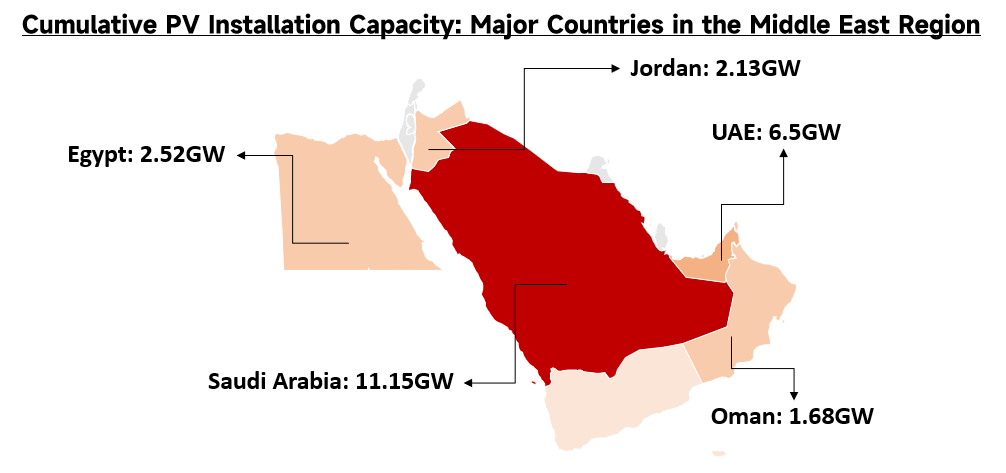

Ближний Восток демонстрирует выраженные черты развивающегося PV-рынка, показывая высокую синергию между ростом локальных вводов мощностей и спросом на импорт модулей. По совокупной установленной мощности процесс энергоперехода в регионе Ближнего Востока и Северной Африки (MENA) ускорился. К 2025 году суммарная действующая мощность различных ВИЭ достигла 43,7 ГВт, существенно увеличившись по сравнению с 30,3 ГВт в 2024 году. В сегменте сетевых PV к концу 2025 года фактическая действующая установленная PV-мощность в регионе достигла 34,5 ГВт, что на 12,2 ГВт больше, чем на конец 2023 года. По распределению среди ключевых стран действующая PV-мощность Саудовской Аравии достигла 11,15 ГВт, тогда как в Объединённых Арабских Эмиратах (ОАЭ) — 6,5 ГВт.

Источник: SMM

Со стороны спроса на импорт модулей регион демонстрирует высокую зависимость от зарубежной цепочки поставок. По неполной статистике SMM, совокупный объём импорта PV-модулей на Ближний Восток в 2024–2025 годах сохранялся на уровне около 24 ГВт. С точки зрения структуры поставок Китай является абсолютным ключевым источником для ближневосточного PV-рынка. PV-модули, экспортируемые из Китая в этот регион, составляют 95% общего объёма импорта, при общем росте год к году на 74,57%. По распределению основных стран-импортёров рынок характеризуется высокой концентрацией: на Саудовскую Аравию приходится около 75% общей доли импорта модулей на Ближнем Востоке; ОАЭ демонстрируют крайне высокие темпы роста, обеспечивая около 17% импорта при росте год к году на 97,1%; на Иран приходится 5,5% общей доли импортаВ целом спрос на инфраструктуру для фотоэлектрических модулей в странах Ближнего Востока продолжает оставаться на высоком уровне.

II. Ход строительства

Ближневосточные фотоэлектрические проекты, как правило, предусматривают на торгах крайне низкие тарифы по договорам купли-продажи электроэнергии (PPA), что существенно сжимает маржу прибыли. На примере последних отобранных проектов независимых производителей электроэнергии (IPP) в Саудовской Аравии в 2025 году: выигрышная приведённая стоимость электроэнергии для проекта «Narjan PV» мощностью 1 400 МВт составляет всего 10,96 USD/МВт·ч, а для проекта «Afif 2 PV» мощностью 2 000 МВт — лишь 12,59 USD/МВт·ч. Такая модель прибыли серьёзно проверяет способность подрядчиков по проектированию, закупкам и строительству (EPC) с предельной точностью управлять денежными потоками первого года. Март–апрель — традиционный контрольный период для оценки работ по подключению к сети на ближневосточном рынке. В этот этап EPC-подрядчики должны завершить полное или частичное подключение к сети, чтобы станции смогли максимально охватить период высокой солнечной инсоляции летом — с мая по сентябрь. Текущие геополитические конфликты привели к сбоям в цепочках поставок оборудования и ограничениям на строительных площадках. Фактическое влияние проявляется в следующих четырёх ключевых измерениях:

-

Влияние на огромную и быстро растущую базу мощностей: данные показывают, что совокупная мощность проектов ВИЭ, находящихся в стадии строительства в регионе MENA, в 2025 году достигла 38 ГВт, что вдвое больше 18 ГВт, зафиксированных в 2024 году. По числу проектов в регионе строится 61 проект ВИЭ, в основном сосредоточенных в Алжире (17), Саудовской Аравии (14) и Египте (10).

Источник: SMM

-

Крупные централизованные проекты сталкиваются с проблемами поставок: геополитическая турбулентность напрямую влияет на графики поставок крупных знаковых проектов, находящихся в стадии строительства. К сверхкрупным проектам на этапе строительства относятся «Masdar-EWEC» (5 200 МВт) в ОАЭ, а также проекты «Haden» (2 000 МВт) и «Muwayh» (2 000 МВт) в Саудовской Аравии. Хотя более ранние проекты, такие как «Al Shuaibah 2» (2 030 МВт) и «MBR Solar Park VI» (1 000 МВт), уже успешно введены в эксплуатацию, вновь добавляемые опорные мощности, находящиеся в строительстве, сталкиваются со значительной неопределённостью сроков

-

Поставка вспомогательных материалов и дефицит рабочей силы, увеличивающие сроки строительства: задержки морской перевозки ключевых модулей, инверторов и трекерных конструкций, усугублённые ограничениями из-за избегания рисков в отношении присутствия на площадке иностранного инженерного персонала, привели к переносу графиков строительства большинства крупных централизованных проектов как минимум на один–два квартала.

-

Снижение внутренней нормы доходности ('IRR'): если строящиеся проекты из‑за задержек пропустят пик летней выработки электроэнергии в этом году, выработка в первый год и ожидаемая выручка существенно снизятся. Как показывают упомянутые выше экстремально низкие выигрышные цены 10–15 USD/MWh, при финансовой модели с такими низкими тарифами 'PPA' задержка поступления денежного потока первого года напрямую опустит общую окупаемость проекта ниже минимально допустимого уровня. Одновременно EPC‑подрядчики также столкнутся с риском крупных выплат Liquidated Damages ('LDs') за несвоевременное подключение к сети.

Источник: Dii Desert Energy

III. Логистика и транспортировка

Ближний Восток — не только конечный рынок для фотоэлектрической продукции, но и критически важный узел глобальной логистики. В настоящее время трансграничная логистика PV испытывает двойное давление: пиковые внутренние объёмы отгрузок и затруднённые международные морские маршруты. На внутреннем направлении последние две недели совпали с праздниками Китайского Нового года. Период после праздников неизбежно сопровождается давлением из‑за концентрированной перевозки грузов в традиционную фазу возобновления работы. Кроме того, март — ключевое окно для отмены в Китае экспортных налоговых возвратов на PV‑продукцию. Чтобы избежать роста затрат из‑за этой корректировки политики, крупные компании интенсивно ускоряют отгрузки, что в последнее время дополнительно существенно повысило общее давление на экспортные перевозки.

На международном направлении масштабная волна отгрузок сталкивается с серьёзными испытаниями из‑за геополитической ситуации на Ближнем Востоке. В настоящее время судоходные пути в Ормузском проливе затронуты блокадами, что напрямую перекрывает традиционный маршрут перевозки (через Суэцкий канал) китайских PV‑модулей, предназначенных для европейского рынка. Торговые суда логистических операторов вынуждены менять маршруты и обходить мыс Доброй Надежды в Африке. По данным SMM, под двойным давлением концентрированных отгрузок после праздников и изменений маршрутов ожидается удвоение совокупных транспортных затрат на поставки в Европу. Одновременно общий цикл морских перевозок увеличивается примерно на полмесяца по сравнению с традиционным маршрутом. Объективно этот комплекс факторов существенно повышает финансовую нагрузку на цепочку поставок и увеличивает срок оборачиваемости запасов на европейском рынке фотоэлектрики.

IV. Послевоенное восстановление

В части восстановления послевоенных энергосистем фотоэлектрическая генерация объективно обладает такими характеристиками, как короткие сроки строительства и точный контроль затрат, что делает её основным энергетическим решением для реконструкции послевоенных энергосистем. Кроме того, автономный режим, сочетающий оборудование фотоэлектрической генерации с системами накопления энергии, способен к независимой работе в особые периоды. Накопление электроэнергии, вырабатываемой фотоэлектрическими массивами, в накопителях может обеспечить стабильное электроснабжение в периоды, когда внешняя магистральная электросеть парализована.

SMM считает, что комплексное восстановление инфраструктуры после войны будет мощно стимулировать потенциальный новый спрос на фотоэлектрические модули. В условиях, когда традиционные централизованные сети передачи и распределения повреждены и их сложно полностью восстановить в краткосрочной перспективе, фотоэлектрические системы благодаря модульности развертывания будут напрямую интегрироваться в проекты восстановления жилых и коммерческих объектов, а также критически важной общественной инфраструктуры, такой как медицинские центры. Под влиянием жёсткого спроса на электроэнергию для послевоенного восстановления рынок Ближнего Востока после краткосрочной стагнации проектов войдёт в циклическую фазу прироста закупок модулей. Надёжность электроснабжения, демонстрируемая гибридной технологией «солнечная генерация + накопление» в условиях нестабильности, дополнительно закрепит её ключевую роль в планировании гражданской и промышленной инфраструктуры различных стран, тем самым существенно продвигая общий масштаб закупок и установки фотоэлектрических модулей в регионе Ближнего Востока.

V. Резюме

Геополитическая нестабильность на Ближнем Востоке оказывает двунаправленное влияние на мировой рынок фотоэлектрики. На локальном рынке турбулентная обстановка напрямую приводит к переносу проектов по установке фотоэлектрических систем в регионе; в долгосрочной перспективе будущие работы по восстановлению на основе реконструкции инфраструктуры дополнительно стимулируют потенциальный спрос на фотоэлектрическую продукцию в регионе. Что касается глобальной цепочки поставок, блокирование транспортных узлов на Ближнем Востоке вызывает задержки логистики и рост затрат для других зарубежных рынков, таких как Европа.

Приложение: Крупные фотоэлектрические проекты на Ближнем Востоке (2025–2026)

![[SMM PV] Переговоры по ценам на плёнку в июле постепенно начинаются, цены находятся под давлением на фоне усиливающихся ожиданий снижения.](https://imgqn.smm.cn/usercenter/jests20251217171741.jpg)

![[SMM PV] Прочно занимает первое место в мире! Установленная мощность электростанций Китая превышает 4 миллиарда кВт.](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)