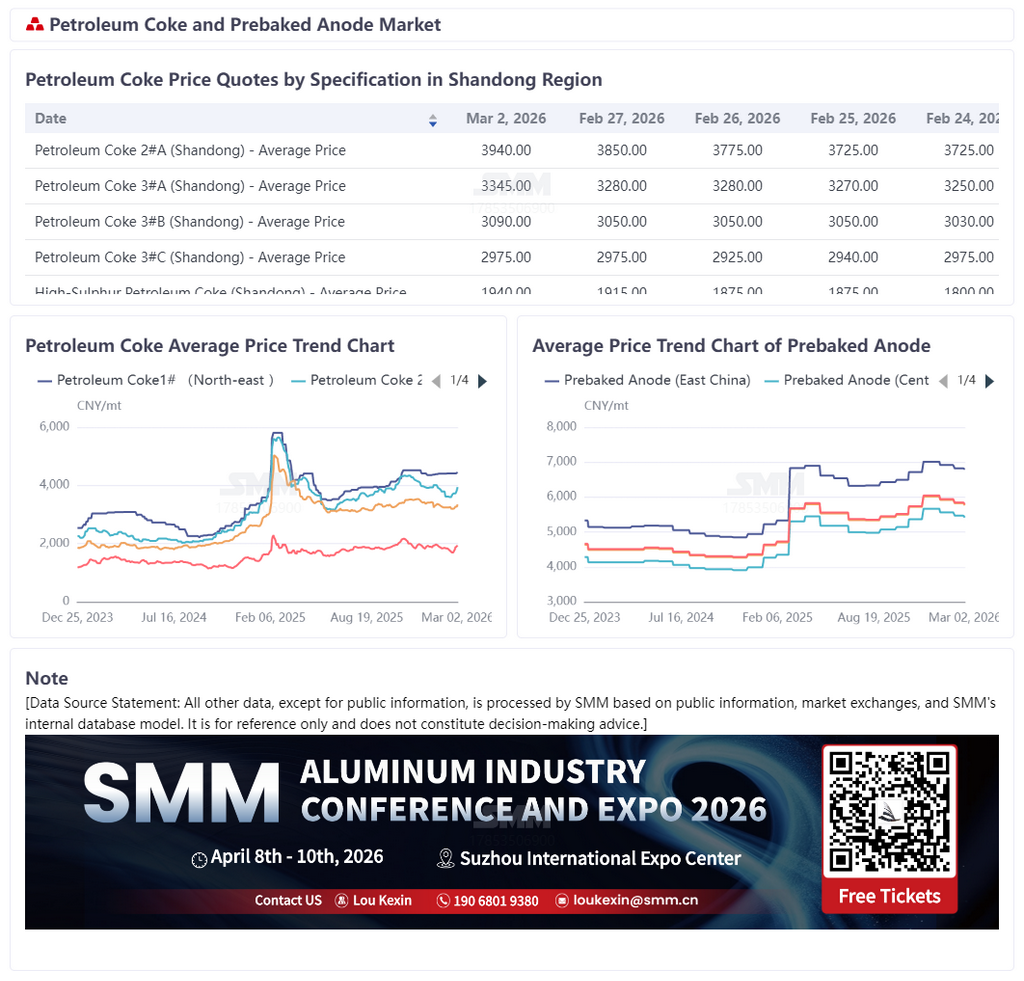

Отчет SMM от 2 марта:

28 февраля 2026 года США и Израиль провели крупномасштабную военную операцию против Ирана, который немедленно объявил о закрытии Ормузского пролива. Геополитическая ситуация на Ближнем Востоке резко обострилась и погрузилась в длительный хаос. Как ключевой «узел» глобальной транспортировки энергоресурсов, Ормузский пролив обслуживает около 30% мировой морской торговли нефтью. Его блокировка привела к серьезному физическому сбою в глобальной цепочке поставок энергии, вызвав резкий скачок международных цен на нефть, а также значительное увеличение затрат на перевозку и страхование, что существенно повысило неопределенность на энергетическом рынке. В качестве важного сырья для производства предварительно запеченных анодов, используемых в производстве алюминия, нефтяной кокс ожидается, что попадет в состояние дефицита, роста стоимости и нарушений качества под влиянием геополитической ситуации. Это изменение напрямую повлияет на стабильность системы импорта нефтяного кокса в Китай, а также значительно увеличит внутренние затраты на производство предварительно запеченных анодов, создавая цепную реакцию в алюминиевой промышленности.

В отношении общего распределения источников импорта, в 2025 году регионы и страны с высокой зависимостью от импорта нефтяного кокса в Китае показали ярусную характеристику. Первый ярус, сосредоточенный вокруг США и России, где США занимали 31%, являясь крупнейшим источником импорта нефтяного кокса для Китая; Россия следовала с 17%, вместе они составляли почти половину всего импорта. Вторым ярусом был Ближний Восток, который в совокупности занимал 15%, служа важным дополнительным сегментом для импорта нефтяного кокса в Китай. Другие источники импорта были более разрозненными, с Канадой и Бразилией, каждая из которых занимала 5%, и Аргентиной, Колумбией и Тайванем, каждый из которых занимал 4%. Эта диверсификация меньших источников обогатила систему импорта нефтяного кокса в Китай, но влияние отдельных субъектов оставалось относительно ограниченным.

Следует отметить, что как ключевой дополнительный сектор для импорта нефтяного кокса в Китай, высоко концентрированная внутренняя структура поставок на Ближнем Востоке стала основной причиной влияния ухудшающейся геополитической ситуации на импортный рынок Китая. В деталях, структура поставок на Ближнем Востоке демонстрировала черту «доминирования одного, дополненного несколькими»: Саудовская Аравия, с долей 64%, занимала абсолютное доминирующее положение, будучи ключевым экспортером нефтяного кокса из Ближнего Востока в Китай; Оман занимал второе место с 22%; Кувейт — 12%, другие регионы предоставляли лишь незначительные добавки. В отношении импортных спецификаций, нефтяной кокс из Ближнего Востока в основном состоял из среднесернистых и высокосернистых сортов, причем различные страны-поставщики сосредоточены на определенных типах: нефтяной кокс из Саудовской Аравии в основном включал высокосернистый губчатый кокс и высокосернистый шариковый кокс, из Омана — преимущественно шариковый кокс, а из Кувейта — в основном среднесернистый губчатый кокс. Эти виды нефтяного кокса в основном используются для смешивания при производстве предварительно обожженных анодов, служа важным сырьевым дополнением для отечественной промышленности предварительно обожженных анодов. Блокада пролива Хормуз оказывает многомерное влияние на рынок нефтяного кокса: с одной стороны, блокада приводит к полной остановке экспорта нефтяного кокса из стран Ближнего Востока, значительно снижая международную циркуляцию нефтяного кокса. Цикл поставок нефтяного кокса, импортируемого Китаем из Ближнего Востока, значительно увеличивается, что напрямую усугубляет дефицит внутренних импортных поставок. С другой стороны, некоторые нефтеперерабатывающие заводы в регионе подвергаются воздействию военных конфликтов, ограничивая их производственную деятельность и еще больше сокращая общее предложение нефтяного кокса, создавая двойное давление на сторону предложения. Тем временем резкий рост мировых цен на нефть повышает затраты на производство нефтяного кокса из установок замедленного коксования, обеспечивая прочную поддержку ценам на нефтяной кокс. В сочетании с резким ростом международных фрахтовых ставок и страховых премий за риск войны, эти факторы вместе толкают цены на нефтяной кокс в направлении более вероятного роста, чем падения.

В заключение, этот геополитический конфликт на Ближнем Востоке является значительным внешним ударом для цепочки 2026 года нефтяной кокс-предварительно обожженные аноды-алюминий. Тройное давление сокращения предложения, роста затрат и нарушений качества будет продолжать передаваться: цены на нефтяной кокс будут расти, повышая затраты на производство предварительно обожженных анодов, что, в свою очередь, повысит затраты на производство алюминия. Если блокада пролива Хормуз продолжится, вся цепочка отрасли постепенно войдет в фазу, характеризующуюся высокими затратами, низкими запасами и сильными колебаниями. Обеспечение безопасности цепочки поставок и контроль над затратами предприятий станут ключевыми вызовами, с которыми столкнется отрасль.