Февраль 2026 года стал ключевым месяцем, полным вызовов и корректировок для мирового рынка нержавеющей стали. Под воздействием совокупного давления механизма углеродной граничной корректировки (CBAM), усиления геополитического торгового трения, значительного ужесточения квот на сырье и внезапных сбоев в цепочках поставок рынок оказался в сложной ситуации.

Наряду с послепраздничным ростом цен, обусловленным увеличением издержек, эти факторы коренным образом меняют конкурентную динамику отрасли. Акцент смещается с традиционных ценовых войн на многомерное соревнование, основанное на управлении углеродным следом, соблюдении торговых норм и контроле над верхнеуровневыми ресурсами.

Ужесточение регулирования и изменение торговой политики

В сфере макрополитики тенденция к защите отечественной сталелитейной промышленности и укреплению «зеленых барьеров» продолжала набирать обороты. Наиболее заметным стал резкий сдвиг в тарифной политике США, который вызвал шоковые волны в глобальных потоках ресурсов.

Тарифная политика США: судебные баталии и широкие сборы

- 20 февраля Верховный суд США вынес решение по делу Learning Resources, Inc. v. Trump о том, что президент не может ссылаться на Закон о международных чрезвычайных экономических полномочиях (IEEPA) для введения тарифов исключительно с целью получения дохода. Однако потеря правовой основы не остановила протекционистскую повестку администрации. Чтобы заполнить политический вакуум и решить проблему торгового дефицита в размере 1,2 триллиона долларов, Белый дом немедленно применил статью 122 Закона о торговле 1974 года. Он объявил о всеобъемлющей 10-процентной надбавке к подавляющему большинству импортных товаров (включая нержавеющую сталь и нижестоящие электромеханические товары/бытовую технику), начиная с 24 февраля, и быстро повысил ее до 15 процентов на следующий день. Этот исторический тарифный барьер, как ожидается, вызовет глубокие потрясения в глобальных потоках торговли сталью и конечном экспортном спросе.

Индонезия: усиление контроля за соблюдением норм

- Индонезийские власти публично назвали крупного производителя нержавеющей стали за непредставление обязательных отчетов об инвестиционной деятельности (LKPM) в течение восьми лет подряд. Этот шаг сигнализирует о предстоящем ужесточении регулятивной среды для предприятий с иностранными инвестициями в области соблюдения норм.

Европа: оборонительные позиции и ожидания пересмотра

- 20 февраля Европейская комиссия опубликовала уведомление о предстоящем истечении срока действия (19 ноября 2026 года) антидемпинговых мер в отношении холоднокатаных плоских изделий из нержавеющей стали из Индии и Индонезии, уточнив сроки пересмотра. Рынок уже учитывает ожидания пост-истечения конкурентной среды. В то же время периферийным производителям, таким как Турция, было рекомендовано предоставить проверенные данные о выбросах углерода, чтобы избежать высоких штрафов по умолчанию CBAM. С другой стороны, предложение министра охраны окружающей среды Германии приоритизировать закупку отечественной "зеленой стали" столкнулось с критикой за нереалистичность, учитывая сильную зависимость страны от импорта железной руды.

Китай: Влияние политики импорта/экспорта

- С точки зрения экспорта, Китай расширил свою систему лицензирования экспорта, чтобы охватить все стальные продукты (включая нержавеющую сталь) с 1 января 2026 года. Это объясняет "спешку на экспорт", наблюдаемую в конце 2025 года, и остается ключевым фактором для темпов экспорта и затрат на соблюдение требований в феврале. С точки зрения импорта, Китаю удалось продлить и продолжить применение антидемпинговых мер в отношении определенных заготовок из нержавеющей стали и горячекатаных листов, сохраняя ограничения на конкретные источники поставок.

Тренды цен: глобальная передача затрат с региональными различиями

Фундаментальные показатели рынка поддерживались растущими затратами на сырье и волатильностью обменных курсов, что вызвало явный всплеск повышения цен среди основных мировых производителей в феврале.

- Реализация повышения цен в Азии: Ведущий южнокорейский сталепроизводитель повысил цены на серию 300 на KRW 200,000/тонну, ссылаясь на затраты на сырье и валютные факторы. Аналогично, крупный японский производитель повысил цены на серию 300 примерно на JPY 20,000/тонну, что было обусловлено ценами на никель. Тайвань был особенно агрессивен, с ведущими заводами, объявившими значительное повышение цен на март на TWD 2,000/тонну для марок 304 и 316L.

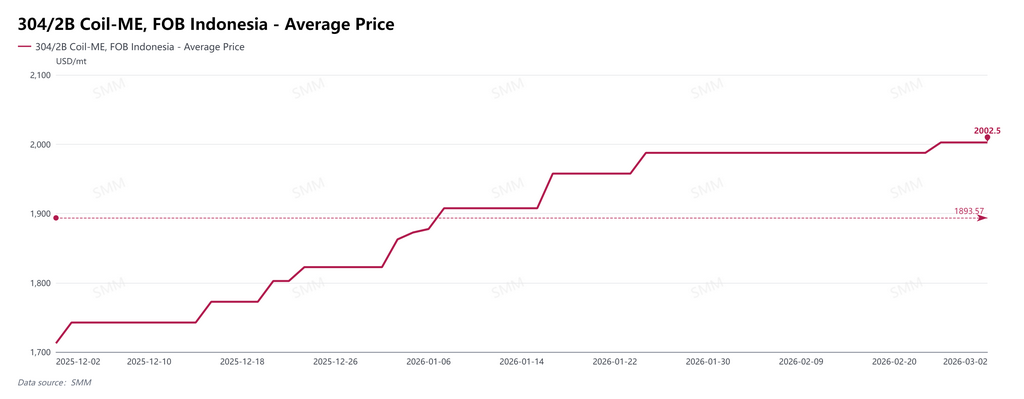

- Цены на экспорт из Индонезии: После праздников ведущий китайский завод в Индонезии повысил предложения на экспорт 304 на $15/тонну с 24 февраля, что рынок связывает с более жесткими квотами на никелевую руду. Кроме того, из-за напряженного международного рынка молибдена, индонезийские экспортные котировки на серию 316 выросли на $100/тонну за один день, увеличив разрыв с 304.

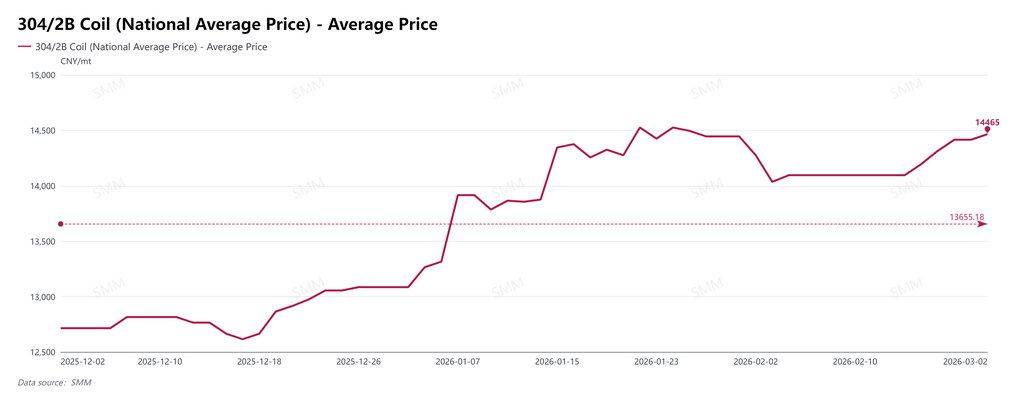

- Китай: слабая реальность против сильных ожиданий: Внутренний рынок Китая находится в сложном состоянии "сокращения производства, накопления запасов и поддержки затрат". Хотя цены имеют поддержку на дне — 304/2B Coil стабилизировались примерно на уровне RMB 14,465/тонну к 27 февраля — фундаментальные показатели свидетельствуют о том, что Фошань и Уси существенно вошли в фазу накопления запасов в середине февраля. Постпраздничный реальный спрос еще предстоит подтвердить.

- Европа: Европейский гигант нержавеющей стали в феврале внедрил всеобъемлющее повышение надбавок на сплавы для марок 304 и 316L для европейских клиентов.

Сырье: Сокращение квот и внезапные сбои

Хрупкость цепочки поставок стала очевидной в этом месяце, с Индонезией в эпицентре.

- Сокращение квот: Правительство Индонезии объявило о значительном сокращении квоты на добычу никелевой руды на 2026 год до 260–270 миллионов тонн — это снижение более чем на 100 миллионов тонн по сравнению с прошлым годом. Этот прямой катализатор поднял цены на никель на Лондонской бирже металлов до трехлетнего максимума. Кроме того, эксперты отрасли беспокоятся, что недавно подписанный двусторонний торговый договор между США и Индонезией (ART) может повлиять на существующую экосистему никеля, доминируемую Китаем.

- Непредвиденный инцидент: Дополнительно усугубляя риски, произошел оползень на новом энергетическом объекте в индонезийском промышленном парке (связанном с операциями хвостохранилища), что привело к приостановке работы и расследованию. Это добавило значительную неопределенность уже напряженной цепочке поставок.

- Дипломатический ответ: Для управления системными рисками цепочки поставок Индия и Индонезия провели конференцию по критическим минералам в Джакарте, стремясь углубить связи в секторах никеля и лития.

Корпоративная динамика: Давление, расширение и модернизация

Глобальные гиганты показали значительное региональное различие в своих стратегических ответах на сложную обстановку.

- Европа – Под давлением: Несколько крупных европейских компаний в феврале опубликовали годовые отчеты, приписывая сдержанные результаты слабому спросу в Европе, ценовому давлению и техническому обслуживанию зарубежных предприятий. Хотя некоторые отметили среднесрочную защитную ценность CBAM, они признали краткосрочное давление из-за предварительных импортов. Прогнозы на 2026 год остаются осторожно оптимистичными, сильно зависящими от мер защиты торговли ЕС.

- Азия – Агрессивное расширение: В противоположность этому, азиатские компании расширяются. В Индии крупный производитель подписал соглашение в рамках схемы PLI 1.2 для стимулирования модернизации продукции, в то время как другая компания по специальному сталелитейному производству планирует расширение на сумму 280 миллионов рупий. Китайские компании ускоряют глобализацию, с одной из них, занимающейся крепежными изделиями, инвестируя 167 миллионов юаней в создание производственной базы во Вьетнаме.

- Внутренние (китайские) проекты: Работы продолжаются. Ведущий завод завершил грубую обработку R2 в рамках модернизации горячей прокатки; компания из Чжэцзяна завершила строительство основной стальной конструкции для своего высококачественного проекта Ni-Cr; производитель специальных сталей на юге Китая успешно провел испытания второй очереди холодной прокатки.

Технологии и применения: Подтверждение в ключевых секторах

Ценность нержавеющей стали в новых источниках энергии и инфраструктуре продолжает подтверждаться.

- Технологические прорывы: Ведущее китайское предприятие достигло стабильных поставок самостоятельно разработанных холоднокатаных плит SUS630, что позволило преодолеть иностранную монополию и обеспечить внутреннюю цепочку поставок печатных плат.

- Энергия водорода: Исследовательские команды представили новую аустенитную нержавеющую сталь, содержащую азот, которая обладает лучшей устойчивостью к коррозии и хрупкости при воздействии водорода по сравнению с 316L.

- Конечные применения: Быстрый железнодорожный транспорт в Мирафате начал эксплуатацию с использованием легких корпусов из нержавеющей стали, в то время как Филадельфия выбрала сверхкоррозионностойкую 316L для капсулы времени, посвященной 250-летию США.

Перспективы рынка: Возможности и вызовы в переходный период

Глядя на конец первого квартала 2026 года и далее, рынок находится в переходном периоде между старыми и новыми драйверами.

- Необходима проверка спроса: Несмотря на рост цен из-за шоков предложения (квоты, аварии) и поддержки цен со стороны заводов, накопление запасов в Китае служит предупреждением. Ралли должно быть подтверждено реальным спросом со стороны потребителей в марте. Если поглощение отстает, рынок рискует столкнуться с корректировкой после "роста цен без объема".

- Защита торговли и "зеленая премия": По мере вступления в силу пересмотров ЕС и финансового влияния CBAM, глобальные торговые барьеры растут. Европейские заводы будут полагаться на это для восстановления прибыли. Однако соответствующие азиатские заводы с ресурсами зеленой энергии и возможностью отслеживания углеродного следа могут снизить риски и даже получить "зеленую премию" в глобальном ценообразовании.

- Регионализация цепочек поставок: Сочетание лицензирования экспорта в Китае, ресурсного национализма в странах-производителях сырья и быстрого повышения тарифов США на 15% указывает на необратимый сдвиг к более коротким, блоковым цепочкам поставок. Победоносная стратегия заключается в переходе от простого экспорта продукции к локализованному производству и координированной глобализации цепочек поставок. Компании, которые уже создали соответствующие структуры в регионах с высоким потенциалом или освобожденных от таможенных пошлин (например, Юго-Восточная Азия или Латинская Америка), будут доминировать в следующем цикле.

![[SMM Stainless Steel Flash] Indonesian Nickel Ore Quota Increase Pending Approval While Market Remains Cautious](https://imgqn.smm.cn/usercenter/qLeLR20251217171733.jpg)