Новости SMM от 2 марта:

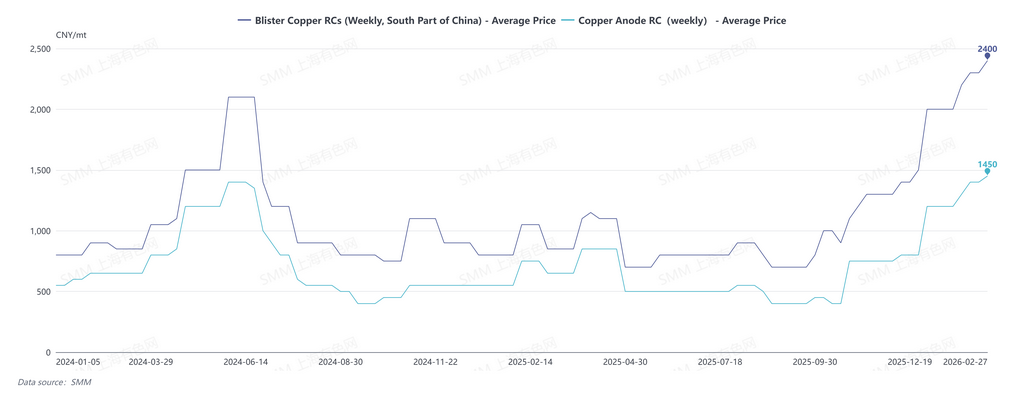

По данным SMM, в феврале 2026 года цены на рафинированный медный блистер в Южном Китае составляли 2 200-2 500 юаней/т, в среднем 2 350 юаней/т, что на 300 юаней/т выше по сравнению с предыдущим месяцем; цены на рафинированный медный блистер в Северном Китае составляли 1 700-2 000 юаней/т, в среднем 1 850 юаней/т, что на 650 юаней/т выше по сравнению с предыдущим месяцем; цены на рафинированный медный блистер, CIF Китай, составляли 90-100 долларов/т, в среднем 95 долларов/т, без изменений по сравнению с предыдущим месяцем.

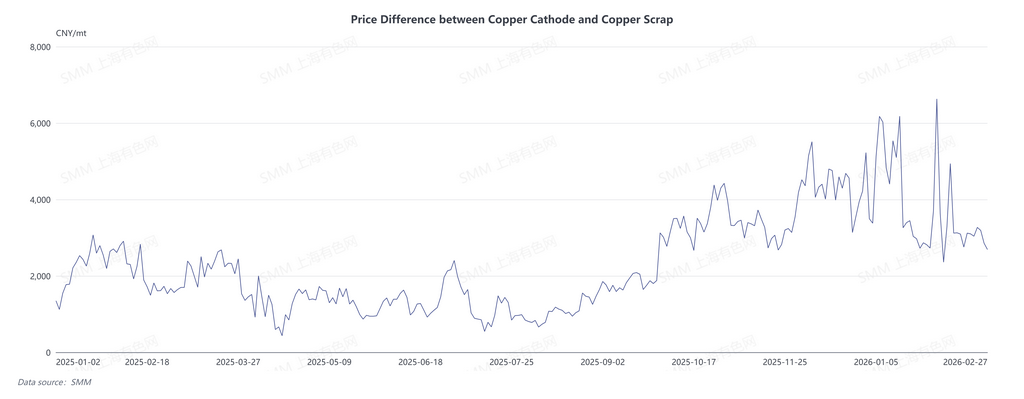

Из-за непрерывного притока вторичной меди в плавку, рынок медного блистера в феврале 2026 года оставался перенасыщенным. Спот-цены на медный блистер в Китае оставались выше 2 000 юаней/т. С точки зрения спроса, хотя февраль охватывал длительные праздники Китайского Нового года, металлургические заводы уже завершили предпраздничное пополнение запасов из-за высоких запасов холодных материалов с января. В отношении предложения, поскольку центральная цена на медь повысилась в январе, разница в цене между первичным металлом и ломом увеличилась, подавляя потребление в обрабатывающей промышленности, что привело к непрерывному притоку медного лома в плавку. Перед праздниками металлургические заводы прекратили закупки, а производители анодов из медного лома ушли в отпуск, большинство предприятий приостановило производство примерно на полмесяца.

27 февраля, по данным SMM, недельные цены на медный блистер в Южном Китае составляли 2 200-2 600 юаней/т, в среднем 2 400 юаней/т; цены на медные аноды в Китае составляли 1 400-1 500 юаней/т, в среднем 1 450 юаней/т, оба показателя установили новые рекорды по стоимости переработки после 2024 года.

SMM ожидает, что свободный рынок медных анодов продолжится в течение первого квартала 2026 года. С точки зрения предложения, производители медных анодов из руды не планируют технического обслуживания в марте, что обеспечит стабильность поставок. Производители медных анодов из лома постепенно возобновили производство после праздников, и, по данным SMM, многие предприятия поддерживали высокий уровень запасов сырья благодаря непрерывному импорту медного лома во время праздников. Это обеспечит нормальное производство в марте, а финансовые трудности могут повысить готовность к продаже. Кроме того, если цены на медь будут колебаться на высоком уровне, медленное восстановление спроса на переработку будет поддерживать непрерывный приток вторичной меди в плавку.

С точки зрения спроса, достаточное предложение с 2026 года поддерживает высокие уровни запасов холодных материалов на металлургических заводах, ограничивая рыночный спрос в марте. В условиях несоответствия спроса и предложения, в марте у Китая все еще есть пространство для повышения спотовых сборов за обработку блистера меди и анодов. В то же время, благодаря изобилию внутреннего предложения и более привлекательным RC, предприятия проявляют низкий интерес к импортным материалам.

Анализ SMM показывает, что переломный момент для сборов за обработку блистера меди и анодов в Китае может наступить в апреле. Если цены на медь не будут расти, разница в ценах между первичной медью и ломом сократится, и при высоких RC вторичная медь вернется от плавки к обработке, снижая предложение на рынке. С наступлением второго квартала, когда начинается период концентрированного ремонта на медеплавильных заводах Китая, увеличение потребности в запасах холодного сырья поможет восстановить баланс спроса и предложения на рынке анодной меди.

![Фьючерсы на медь, наиболее активно торгуемые на бирже, закрылись с повышением на 1% Геополитические риски подталкивают цены на медь [Комментарий SMM по меди BC]](https://imgqn.smm.cn/usercenter/AhHUS20251217171713.jpg)