Ключевые моменты: В течение двухнедельного периода вокруг Китайского Нового года (13.02.2026–26.02.2026) индустрия твердотельных батарей отметила тройной прорыв в области «политики + стандартов + массового производства»: Национальное энергетическое управление впервые четко определило твердотельные батареи как ключевое направление в конкуренции энергетических технологий, а национальный стандарт для твердотельных батарей для транспортных средств находится на грани выпуска (ожидается, что будет официально запущен в июле). С промышленной стороны производственная линия литий-металлических твердотельных батарей мощностью 2 ГВт·ч компании Xingjie Energy была введена в эксплуатацию и поставила батареи для спутников, твердотельные батареи Chang'an Jinchongzhao готовятся к проверке на транспортных средствах в третьем квартале, а победа Lingge Technology в тендере на стотонную линию производства сульфидных твердотельных батарей знаменует собой прорыв в секторе оборудования. В 2026 году твердотельные батареи полностью перешли от «лабораторных историй» к движению за счет «заказов и массового производства», при этом лидирующим направлением стало оборудование, позиционирование материалов и дифференциация применения стали основными рыночными трендами.

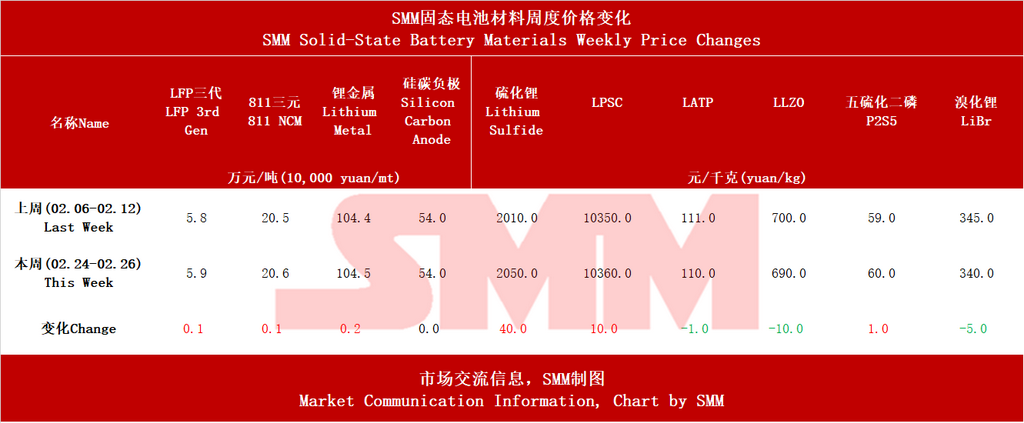

Предисловие: Двухнедельная ситуация с ценами, в период до и после праздников Китайского Нового года произошли некоторые изменения в ценах на материалы для твердотельных батарей. Цены на традиционные материалы для литиевых батарей, используемые в твердотельных батареях, выросли из-за роста цен на литиевые химикаты, в то время как цены на кремний-углеродные аноды оставались стабильными; что касается электролитов, то цены на сульфид лития и P₂S₅ для батарей, а также на LPSC выросли, в то время как цены на оксидный электролит и бромид лития снизились.

I. Верхнеуровневый дизайн задает тон: национальные стандарты неизбежны, политика ясна

В течение этого цикла на политическом уровне было выпущено два ключевых сигнала. 23 февраля директор Департамента планирования Национального энергетического управления Рэнь Ючжи четко заявил, что на фоне ускорения глобальной энергетической трансформации такие передовые области, как твердотельные батареи, стали ключевыми направлениями для страновых планов. Это первый раз, когда национальный энергетический орган выдвинул твердотельные батареи на основной уровень конкуренции энергетических технологий. В то же время процесс стандартизации твердотельных батарей вступает в заключительную стадию: по данным Китайского научно-исследовательского центра автомобильной техники, стандарт GB/T «Твердотельные батареи для электромобилей. Часть 1: Терминология и классификация» завершил подготовку проекта для публичного обсуждения в декабре 2025 года, ожидается, что он пройдет экспертизу и будет утвержден в апреле 2026 года и официально выпущен в июле. Введение стандарта положит конец «хаосу в определениях» в отрасли, обеспечит техническую основу для последующих субсидиальных политик, сертификации безопасности и страховых требований, открывая эру «регулируемой» индустриализации.

II. Масштабные производственные линии мощностью в ГВт·ч активно внедряются, сценарии применения ускоренно диверсифицируются

В течение двух недель после Китайского Нового года строительство мощностей внутренних твердотельных аккумуляторов показало тенденцию «многоточечного расцвета». Наиболее символичным событием стал полный ввод в эксплуатацию 10 февраля производственной линии литиевых металлических твердотельных аккумуляторов Xingjie Energy в Ханчжоу мощностью 2 ГВт·ч, которая на данный момент является крупнейшим в Китае проектом литиевых металлических твердотельных аккумуляторов с общими инвестициями в 1 млрд юаней. Более примечателен прорыв в её применении: компания осуществила поставки партий батарей для спутников вычислительной мощности, находящихся в настоящее время на этапе орбитальной валидации, что знаменует значительный шаг к коммерциализации твердотельных аккумуляторов в сфере коммерческой аэронавтики. Одновременно в секторе низковысотной экономики высокоэнергетическая батарея Ganfeng Lithium с удельной энергией 320 Вт·ч/кг успешно прошла пилотируемый испытательный полёт на модели AE200 компании AEROFUGIA. В секторе новых энергетических автомобилей Chang'an Automobile подтвердила, что твердотельный аккумулятор Jinchongzhao завершит валидацию установки на роботах и транспортных средствах к третьему кварталу 2026 года, с плотностью энергии 400 Вт·ч/кг.

Региональное планирование мощностей также ускорилось. 24 февраля в Нинсяне началось строительство проекта нового поколения литиевых аккумуляторов Hunan Shengxin Technology мощностью 60 ГВт·ч, который будет реализован в две фазы и, как ожидается, удовлетворит потребность около 1 млн новых энергетических транспортных средств. Проект ключевых материалов сульфидного твердотельного аккумулятора Shandong Ruifu Lithium Industry был включён в провинциальный каталог технологических преобразований, сфокусированный на сульфиде лития (Li₂S) аккумуляторного класса. В Шанханге, провинция Фуцзянь, официально начался строительный проект новых материалов для литиевых аккумуляторов Zijin Mining. Данный раунд строительства мощностей перешёл от «опытных линий» к «производственным линиям гигаватт-часового масштаба», и прогноз о том, что 2026 год станет критическим окном для вывода мощностей, подтверждается.

III. Оборудование: приоритет выгод, тендер на стотонные линии подтверждает логику «лидерства оборудования»

Различия в оборудовании между твердотельными и традиционными жидкостными аккумуляторами преобразуются в конкретные заказы. 11 февраля Lingge Technology объявила о выигрыше тендера на первый проект непрерывной полной линии сульфидного твердотельного электролита стотонного уровня, который может быть быстро масштабирован до тысяч тонн путём модульной репликации, достигнув первой в отрасли возможности полного цикла инжиниринга от проектирования до ввода в эксплуатацию. В тот же день Yuandian New Energy и High Energy Digital Manufacturing подписали соглашение о сотрудничестве на 60 млн юаней по автоматизированной производственной линии полностью твердотельных аккумуляторов, разрабатывая нестандартное оборудование для их производства. Изменение стоимости оборудования очевидно: согласно данным Huayuan Securities, доля стоимости оборудования на переднем участке для твердотельных аккумуляторов выросла с 31% для традиционных жидкостных до 35%-40%, а на среднем участке — с 40% до 40%-45%, при этом совокупная доля переднего и среднего участков составляет около 80%. Ожидается, что к 2026 году объём мирового рынка оборудования для твердотельных аккумуляторов достигнет 12 млрд юаней.

IV. Международная конкуренция и сотрудничество: Южная Корея и Франция ускоряют догоняющее развитие, технологические направления сходятся

В этом цикле также проявляли активность зарубежные гиганты. Южнокорейская компания Lotte Energy Materials в настоящее время управляет крупнейшей в мире пилотной линией по производству сульфидных твердотельных электролитов мощностью 70 тонн в год и сотрудничает с ведущими мировыми производителями полностью твердотельных батарей для оценки масштабирования до 1 ГВт·ч. Во Франции 10 февраля состоялась закладка суперзавода ProLogium Technology в Дюнкерке с участием президента Макрона, где представлена технология четвертого поколения «суперфлюидизированных полностью неорганических твердотельных литиевых керамических батарей». Серийное производство начнется в 2028 году, а общая мощность к 2032 году достигнет 12 ГВт·ч. С точки зрения технологического пути сульфидное направление становится основным отраслевым консенсусом — будь то Lotte в Южной Корее, Ruifu Lithium в Китае или ProLogium в Европе, все склоняются к сульфидной технологии.

V. Анализ инвестиционной основной линии: дифференциация в оборудовании, материалах и батареях

На основе отраслевой динамики этого цикла мы подтверждаем три основных направления инвестиций в твердотельные батареи:

Во-первых, наибольшая определенность на стороне оборудования. Сухое нанесение электродов, изостатическое прессование и комплексные линии непрерывного производства сульфидных электролитов являются сегментами с наибольшим приростом, и поставщики оборудования, связанные с ведущими заказчиками, первыми реализуют результаты. Следует обратить внимание на Nakanor (поставки оборудования для сухого нанесения электродов ведущим производителям), Lingge Technology (выигрыш тендера на комплексную сульфидную линию) и Lito Technology (оборудование для теплого изостатического прессования).

Во-вторых, материалы сосредоточены на сульфиде лития и сульфидных электролитах. Сульфид лития является «узким местом» сульфидного направления, а такие компании, как Ruifu Lithium, Shanghai XiBa и XTC New Energy Materials (Сямэнь), обладают уникальностью. Увеличивается использование кремний-углеродного анода и одностенных углеродных нанотрубок, что явно выгодно Tianan Technology и BTR.

В-третьих, дифференциация аккумуляторов сосредоточена на сценариях применения. В секторе eVTOL лидируют Ganfeng Lithium и Xingjie Energy, тогда как в секторе силовых батарей CATL и BYD сохраняют лидерство, а автопроизводители, такие как Chang’an Automobile, следуют за счет собственных разработок и сотрудничества. Участники новых сценариев, таких как коммерческая аэрокосмическая отрасль и воплощенные роботы, заслуживают внимания.

VI. Резюме: В период Китайского Нового года отрасль твердотельных батарей замедлилась

В течение двух недель после Китайского Нового года 2026 года индустрия твердотельных батарей предприняла усилия, чтобы выразить «всплеск» объявления: переломный момент индустриализации наступил, но на самом деле ещё требуется время. Увеличение прозрачности политики, плотное внедрение производственных линий гигаватт-часового масштаба, последовательное размещение заказов на оборудование и многосторонние сценарии применения указывают на то, что твердотельные батареи переходят от «лабораторных концепций» к движению «заказами и массовым производством».

Согласно прогнозам SMM, поставки полностью твердотельных батарей достигнут 13,5 ГВт·ч к 2028 году, в то время как поставки полутвердотельных батарей достигнут 160 ГВт·ч. Ожидается, что глобальный спрос на литий-ионные батареи достигнет примерно 2 800 ГВт·ч к 2030 году, при этом спрос на литий-ионные батареи в секторе электромобилей будет демонстрировать среднегодовой темп роста около 11% с 2024 по 2030 год, спрос на литий-ионные батареи для систем накопления энергии — среднегодовой темп роста около 27%, а спрос на литиевые батареи для потребительской электроники — среднегодовой темп роста примерно 10%. Ожидается, что глобальное проникновение твердотельных батарей составит около 0,1% в 2025 году, при этом проникновение полностью твердотельных батарей, как ожидается, достигнет около 4% к 2030 году, а глобальное проникновение твердотельных батарей может приблизиться к 10% к 2035 году.

**Примечание:** Для получения дополнительной информации или запросов относительно развития твердотельных батарей, пожалуйста, свяжитесь:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Чаосин Ян. Спасибо!