После праздников Китайского Нового года первым фундаментальным показателем, за которым стоит следить, несомненно, являются запасы! SMM собирает последние данные по запасам на трёх рынках (LME, COMEX, SHFE) и анализирует меняющуюся логику будущих перспектив.

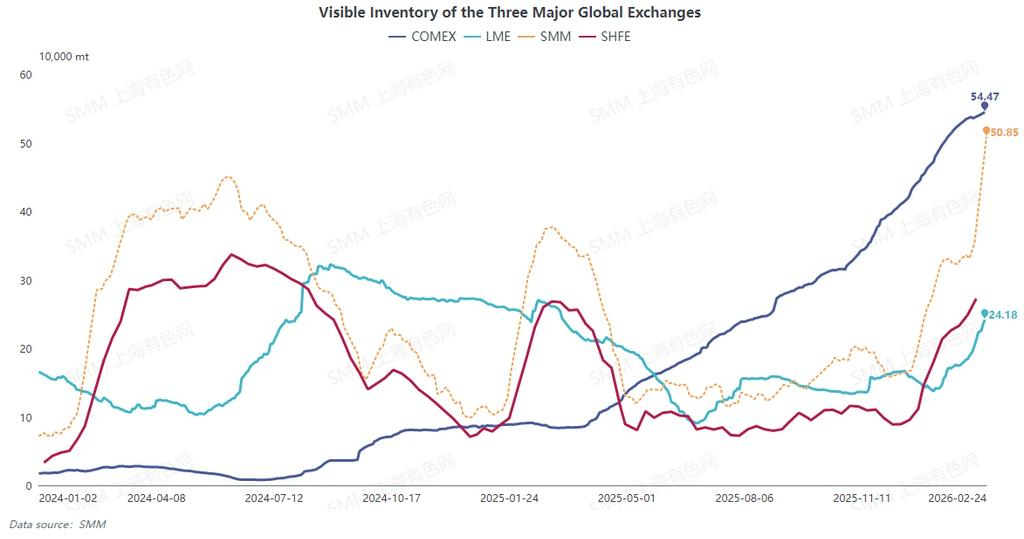

SMM сравнивает запасы на трёх основных биржах (поскольку данные по запасам SHFE обновлены только до 13 февраля, запасы SMM служат представителем видимых запасов катодной меди на внутреннем рынке). В период праздников запасы на всех трёх рынках продолжали расти.

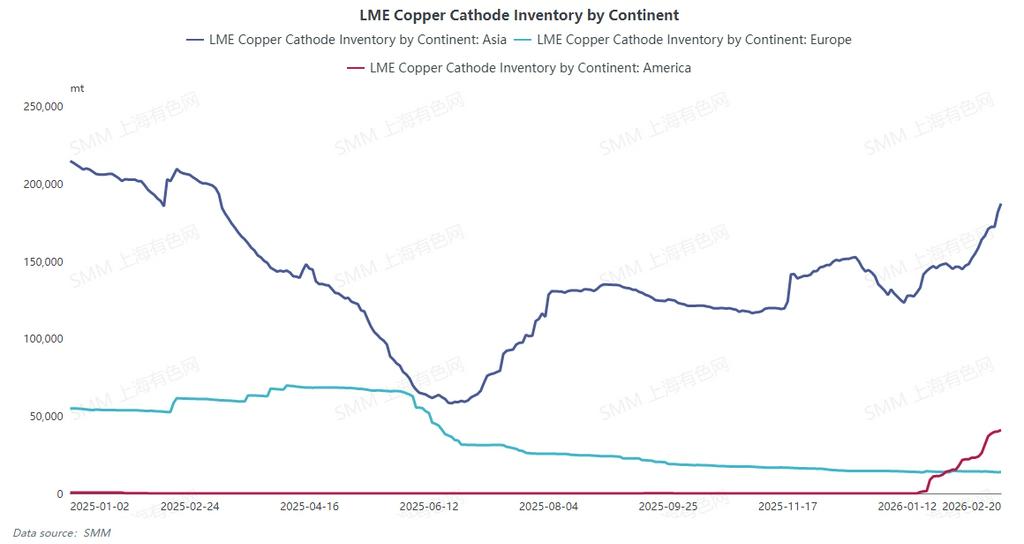

Рост запасов на LME в основном обусловлен ранее экспортированными китайскими поставками, что привело к увеличению в основном на азиатских складах. Кроме того, стоит отметить, что из-за значительного сужения спреда между ценами COMEX и LME некоторые поставки, изначально направлявшиеся в США, были перенаправлены на склады LME в Америке, что вызвало заметный рост уровня запасов на американских складах LME после длительного периода затишья.

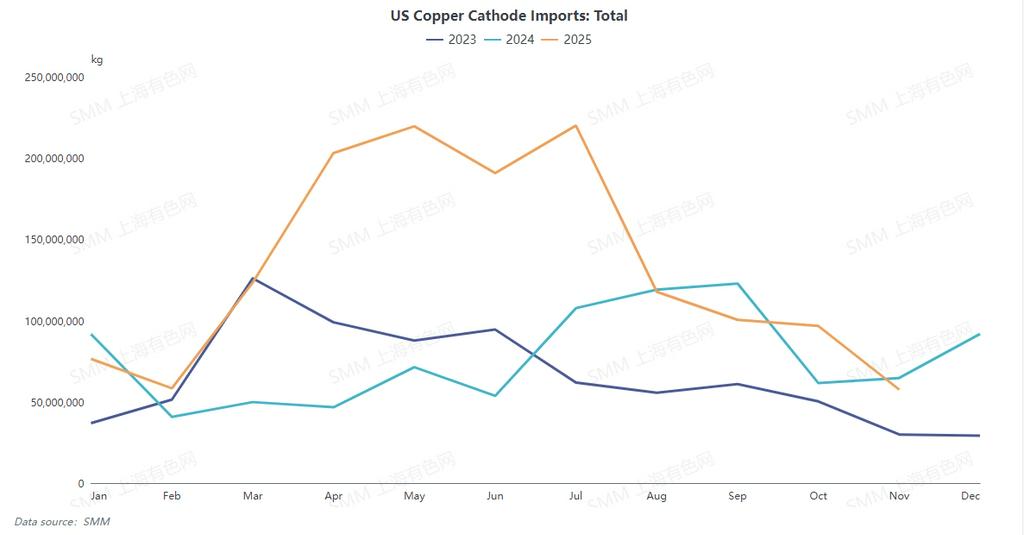

Запасы COMEX продолжали расти, несмотря на сужение или даже отрицательное значение спреда C-L. Запасы COMEX выросли уже более чем на 540 тыс. тонн, хотя темпы роста замедлились по сравнению с предыдущими периодами, а импорт США показал тенденцию к снижению. По данным SMM, китайские оферты на импорт в марте включали поставки из Перу, Чили, Австралии и других стран. Ранее такие поставки в течение нескольких месяцев поступали на китайский рынок в минимальных количествах, следуя высокому спреду C-L.

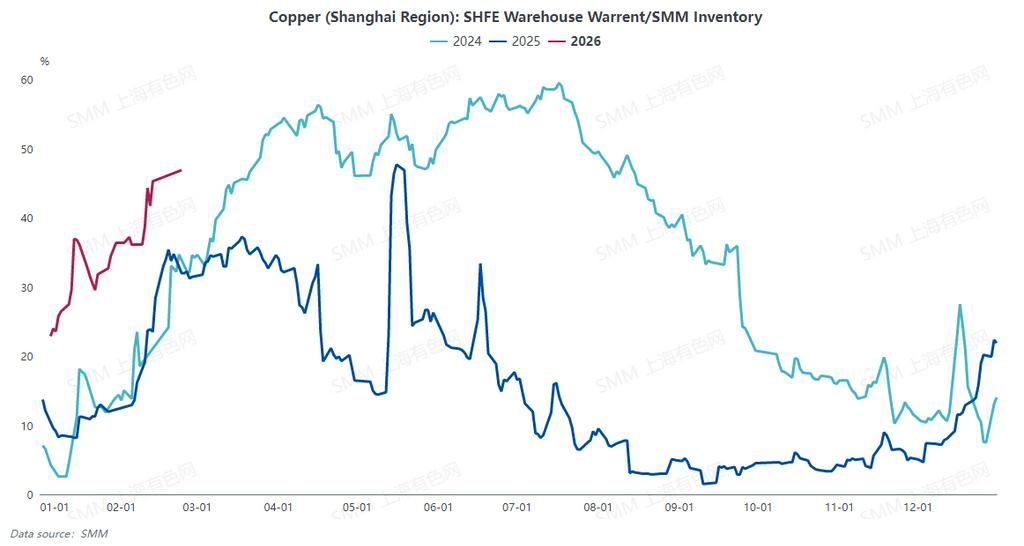

На основе данных SMM, социальные запасы в основных внутренних регионах выросли более чем на 150 тыс. тонн за праздничный период, достигнув 508,5 тыс. тонн. Данные SHFE показали, что варранты на фьючерсы на медь увеличились на 80 409 тонн по сравнению с допраздничным уровнем до 277 089 тонн по состоянию на 24 февраля, что указывает на то, что большая часть поставок была заблокирована в форме фьючерсных варрантов.

При росте запасов сверх ожиданий, как изменилась фундаментальная торговая логика?

Наибольшей неопределенностью на рынке остаётся вопрос, введёт ли Трамп пошлины на медь в середине года, но рынок уже давно готов к любому исходу. Пока цены на медь не взлетят резко (имеется в виду рост до 110 000 под влиянием потоков капитала) и спред C-L не останется отрицательным в течение длительного времени, рынок по-прежнему предпочитает направлять медь в США. По данным рыночных коммуникаций SMM, большинство долгосрочных контрактов на медь в долларах США на 2026 год заключаются на полугодовой основе, в основном из-за проблем с ценообразованием для поставок во втором полугодии в США. Однако в настоящее время высокие премии по долгосрочным контрактам трудно принять. Большинство поставок из Японии, Южной Кореи, Австралии и других стран все еще принимаются китайскими покупателями по полугодовым долгосрочным премиям 80-100 долларов США. Ранее рынок делал ставку на непрерывное снижение процентных ставок Федеральной резервной системой США. В рамках логики оптимистичного предложения, непрерывно поступающего в США, под влиянием спроса на электроэнергию, ИИ и другие потребности в Китае, Юго-Восточной Азии, Индии и т. д., цены на медь постоянно росли; внутренние запасы были распроданы, так как они были поглощены регионом Юго-Восточной Азии, что потенциально могло реализовать ожидания «сжатия» во время пикового сезона «Золотого марта, Серебряного апреля».

Однако в настоящее время логика ускоренного потока меди в США изменилась. Запасы SHFE и LME увеличились больше, чем ожидалось, видимые запасы подавляют фундаментальные показатели, возвращая цены на медь в рациональный диапазон. На внутреннем рынке, поскольку первый торговый день после китайского Нового года был последним торговым днем для контракта SHFE 2602, большинство заводов уже отправили поставки, пригодные для поставки, на склады до праздников, что привело к неожиданному увеличению фьючерсных гарантий. После праздников социальный запас также показал значительно больший рост запасов по сравнению с предыдущими годами.

В настоящее время импортные убытки контракта SHFE 2603 по отношению к LME постепенно сокращаются, даже показывая импортную прибыль перед праздниками. Ожидается, что импорт увеличится в марте, оказывая двойное давление на внутренние запасы за счет импорта и внутреннего производства, с малыми шансами на отток в краткосрочной перспективе. Постоянное увеличение запасов LME добавляет дополнительное давление на весь азиатский рынок, и структура LME Contango вряд ли изменится в ближайшее время.

Следовательно, раннее ожидание рынка, что SHFE и LME начнут распродажу запасов в марте, будет отложено. Согласно коммуникациям SMM, концентрированный ремонт доменных печей в первой половине года запланирован на март-май, и его влияние, вероятно, станет заметным, начиная с апреля. Если потребление удержится, внутренний рынок может начать значительную распродажу запасов в конце марта или апреле. Однако из-за высокой базы запасов маловероятно, что в мае-июне произойдет высокий BACK и высокая премия. Структура рынка LME может увидеть расширение TOM-NEXT BACK близко к DATE, но CASH-3M, скорее всего, не покажет такой тенденции.

Торговля во второй половине года все еще несет значительную неопределенность, макроэкономические и фундаментальные факторы относительно неясны, требуются дополнительные данные для подтверждения логики.

![Снижение импорта и замещение в Китае: меняющаяся ситуация на рынке медных анодов Китая [Анализ SMM]](https://imgqn.smm.cn/usercenter/xKfXl20251217171711.jpg)

![BC Copper колебалась и закрылась выше, с существенным накоплением запасов после праздников [SMM Обзор BC Copper].](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)