2025 год завершился. На фоне того, что цены на медь неоднократно достигали исторических максимумов, какими характеристиками отличалась загрузка производственных мощностей в кабельной промышленности за прошедший год? Поскольку 2026 год знаменует начало периода 15-й пятилетки, где заключаются перспективы будущего развития кабельной промышленности? В данной статье всесторонне анализируются рыночные показатели 2025 года и дается прогноз отраслевых трендов на 2026 год на основе данных опросов SMM и отраслевого развития.

I. Загрузка мощностей под давлением, компании склоняются к осторожной деятельности

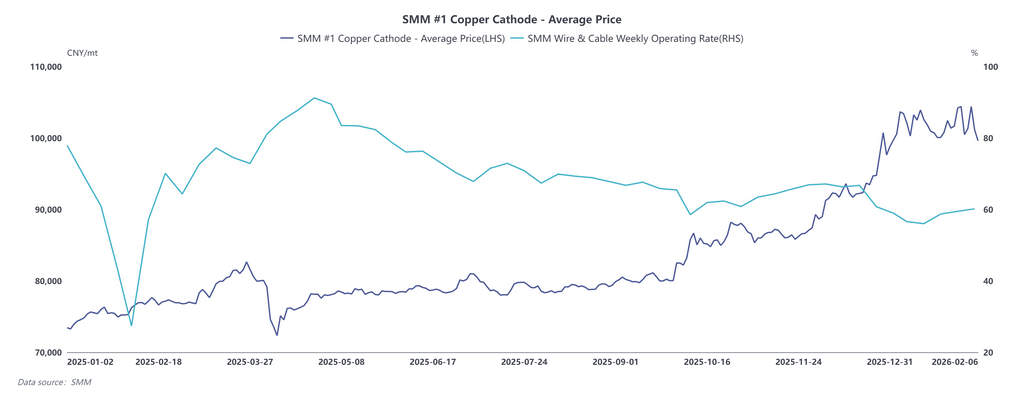

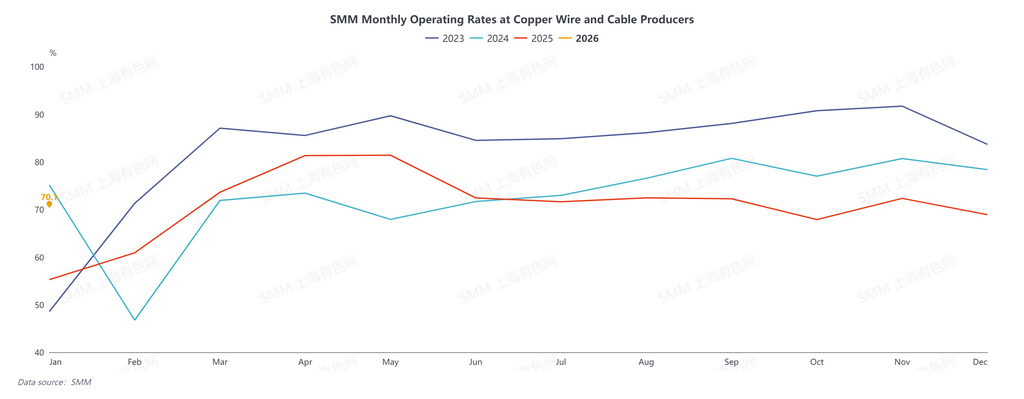

В 2025 году загрузка мощностей предприятий по производству медных проводов и кабелей демонстрировала модель «поэтапных колебаний, общей слабости в течение года»; среднеотраслевой показатель составил 70,85%, снизившись на 1,89 процентных пункта в годовом исчислении. Хотя традиционные электросети оставались основным источником заказов, ажиотаж по установке фотоэлектрических систем во втором полугодии завершился, рост цен на медь снизил объемы заказов, в то время как спрос в строительстве и других традиционных сегментах оставался вялым, что оказывало широкое давление на уровень загрузки мощностей.

2026 год, первый год периода 15-й пятилетки, будет характеризоваться ранним запуском строительного цикла Государственной сетевой корпорации и планированием более долгосрочного развития, поэтому ожидается steady рост общих инвестиций.Между тем, спрос со стороны новых энергетических транспортных средств, накопителей энергии и других emerging секторов улучшается, предлагая новую поддержку потреблению проводов и кабелей. Однако после недавней волатильности цен на медь предприятия кабельной промышленности сохраняют осторожность и выжидательную позицию в отношении будущих изменений; общие рыночные ожидания рациональны и консервативны. Большинство компаний гибко корректируют объемы производства в соответствии с заказами, чтобы избежать слепого расширения, которое приведет к росту запасов. Для хеджирования операционных рисков, driven ценами, большинство будет использовать фьючерсное хеджирование, покзаказную фиксацию цен на медь и партионные закупки точно в срок.

II. Давление затрат заметно, готовность к использованию вторичного медного катанка растет

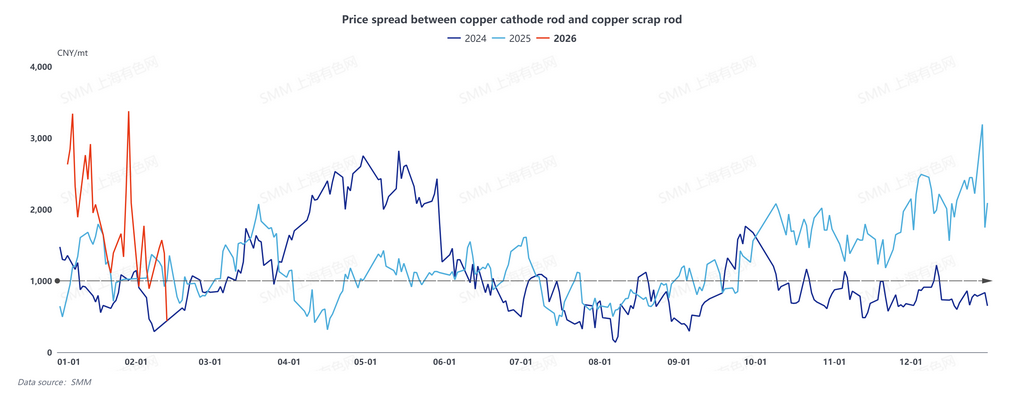

В 2025 году цены на катодную медь росли с широкими колебаниями, увеличивая затраты на закупку сырья. В то же время усиление конкуренции в кабельной промышленности вынуждало предприятия сокращать маржу для защиты доли рынка и обеспечения заказов, оставляя мало возможностей для повышения цен на продукцию. Поскольку ценовой разрыв между катанкой из катодной меди и вторичного медного катанка увеличился, производители проводов и кабелей стали более склонны к закупкам вторичного медного катанка. Если до 2026 года цены на медь будут колебаться на высоком уровне, а технологии и качество производства вторичного медного прутка продолжат совершенствоваться, то принятие вторичного медного прутка клиентами нижнего звена улучшится, а готовность предприятий к закупкам этого сырья, как ожидается, еще больше усилится.

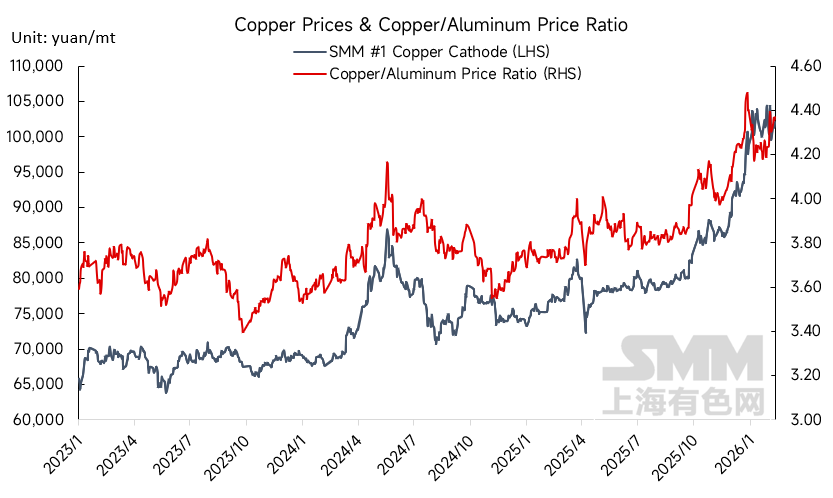

III. Увеличение соотношения цен на медь и алюминий — появится ли эффект замены меди алюминием?

Соотношение цен на медь и алюминий продолжает расти; под влиянием факторов стоимости в бытовой технике, средне- и низковольтных электросетевых системах и других нижних звеньях появляется тенденция замены меди алюминием, что отвлекает часть спроса на медные провода и кабели. Однако из-за внутренних недостатков алюминиевых проводов и кабелей технические барьеры остаются; в высококачественных кабелях и других сегментах, где важны эксплуатационные характеристики, алюминий по-прежнему не может заменить основные преимущества меди. В 2026 году следует постоянно отслеживать прогресс в технологии алюминиевых кабелей и соотношение цен на медь и алюминий; если соотношение продолжит расти, следует следить за тем, сможет ли его преимущество в стоимости ускорить технические прорывы и усилить давление на замену медных проводов и кабелей.

IV. Увеличение колебаний тендеров Государственной сети

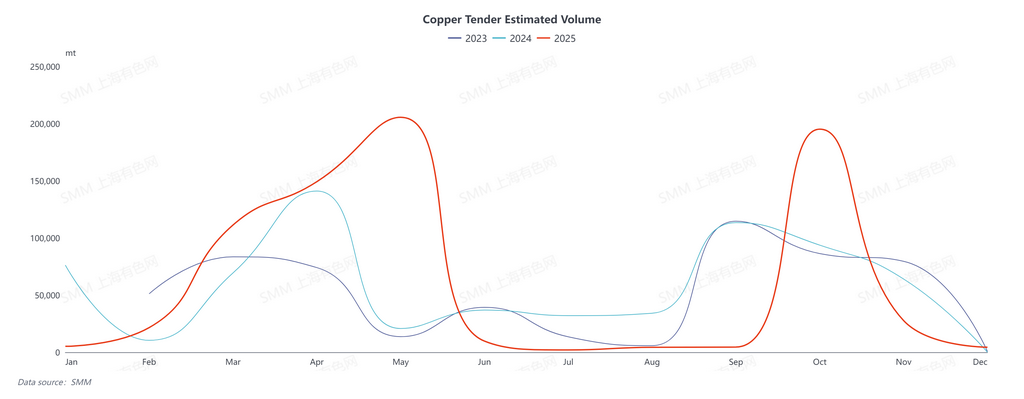

Объем медных тендеров в 2025 году продолжал следовать сезонному циклу колебаний предыдущих лет, но общая амплитуда значительно увеличилась. Масштабы периодов централизованных тендеров были заметно выше, чем в предыдущие два года, а объемы тендеров в межсезонье еще больше сократились. Среди них месячный прирост в октябре был наиболее заметным, что обусловлено увеличением инвестиций Государственной сети в 2025 году по сравнению с предыдущими годами, а также влиянием высоких цен на медь и слабого спроса в начале года, что замедлило темпы проведения тендеров и ограничило объемы выпуска. Кроме того, поскольку 2025 год стал заключительным годом 14-й пятилетки, инвестиции в электросетевые проекты вошли в период сосредоточенного завершения, что в совокупности привело к тому, что объем тендеров в октябре значительно превысил предыдущие уровни. Стоит отметить, что во второй половине 2025 года цены на медь продолжали бить исторические максимумы, в результате чего многие проекты завершили тендеры, но отложили заказы. Лишь после того, как в 2026 году цены на медь вступили в фазу коррекции, ранее заключенные заказы начали постепенно выполняться. Несмотря на сокращение инвестиций в проекты электроснабжения, это отражает нормальный переход в энергетическом секторе от быстрого расширения к высококачественному развитию. Для отрасли проводов и кабелей этот сдвиг означает изменение структуры спроса, а не потерю общего жёсткого спроса в электроэнергетическом секторе. Фокус роста просто сместился с генерирующих мощностей на строительство сетей.

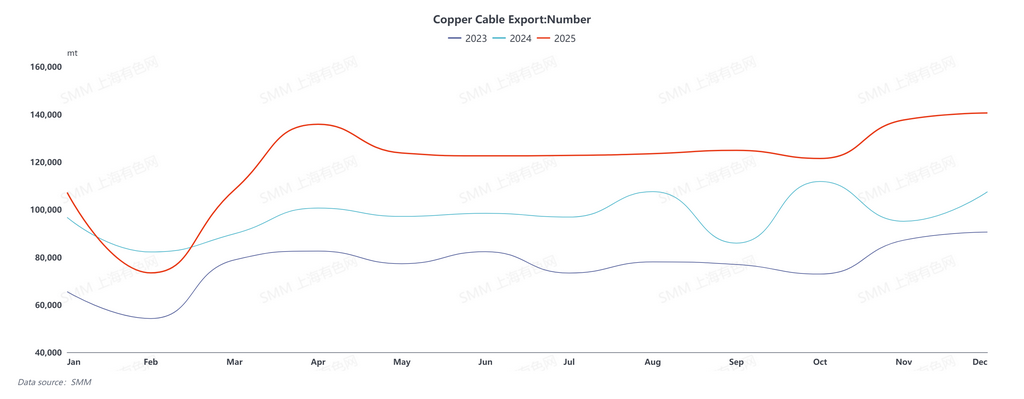

V. Стабильный рост экспорта за рубеж

Экспорт медных проводов и кабелей из Китая сохранял стабильный рост в 2025 году, при этом Юго-Восточная Азия и Южная Африка стали основными регионами экспорта. Слабый внутренний спрос, ограниченная рентабельность отрасли, устойчивый спрос на инфраструктуру за рубежом, ослабленная конкуренция на рынке, более быстрые циклы платежей и более высокая норма прибыли побуждают предприятия активно осваивать зарубежные рынки.

В 2026 году внутренняя конкуренция в отрасли проводов и кабелей остаётся острой, а давление на рентабельность сохраняется. Зарубежные рынки станут важным прорывом для прироста предприятий. Инфраструктурное развитие в таких регионах, как Юго-Восточная Азия и Южная Африка, продолжает быстро продвигаться, поддерживая стабильное высвобождение жёсткого спроса на кабели. В сочетании с постепенным улучшением конкурентоспособности китайской кабельной продукции и размещением зарубежных каналов, ожидается дальнейшее увеличение числа предприятий, активно выходящих на глобальный уровень. Экспорт медных проводов и кабелей, вероятно, сохранит импульс роста, служа ключевым фактором поддержки отраслевого спроса.

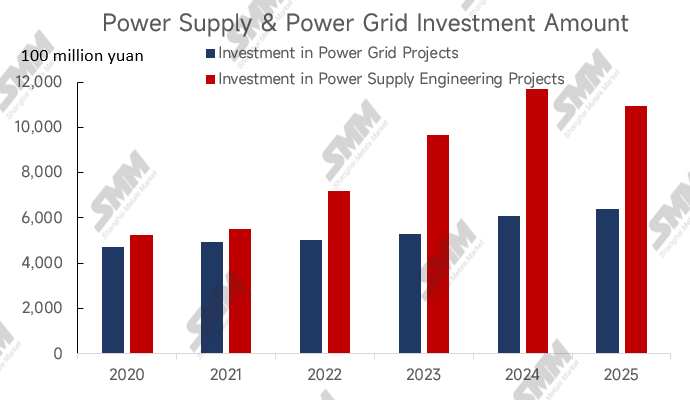

Поскольку 2026 год является первым годом 15-й пятилетки, Государственная электросетевая корпорация Китая активно планирует цикл строительства новой энергосистемы. Ожидается, что годовые инвестиции продолжат расти, с усилением внимания к таким направлениям, как сверхвысокое напряжение, модернизация первичных и распределительных сетей, интеграция накопителей энергии и цифровизация сетей. Это останется основной опорой для потребления проводов и кабелей. Под влиянием сохраняющихся колебаний цен на медь, предприятия отрасли сохраняют осторожный и выжидательный подход к рыночным перспективам. Однако жёсткий спрос со стороны сетевого сектора демонстрирует высокую устойчивость; даже если цены на медь останутся высокими или продолжат расти, соответствующий спрос не исчезнет, а может лишь привести к отсрочке выполнения заказов, как это было в конце 2025 года. Как только цены на медь войдут в фазу коррекции, накопленный спрос, вероятно, высвободится быстро и интенсивно. Кроме того, устойчивый положительный спрос в секторе новых энергетических транспортных средств обеспечивает дополнительную поддержку для потребления проводов и кабелей. Однако ожидания спроса в секторе фотоэлектричества остаются относительно слабыми, а строительный сектор вряд ли продемонстрирует значительное восстановление. В целом, потребление в электроэнергетическом сегменте кабельной промышленности к 2026 году имеет оптимистичные прогнозы роста, с общей тенденцией к увеличению спроса. Колебания цен на медь повлияют лишь на краткосрочные темпы реализации и не изменят основную восходящую тенденцию отраслевого спроса.

![[Анализ SMM] Китай ускоряет создание периферийного пояса поставок медных ресурсов](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)