Введение

2026 год: Трудное начало для добычи никеля

Прошло чуть больше месяца 2026 года, а индонезийская никелевая отрасль уже столкнулась с бурей неопределенности. То, что началось в середине декабря как намек от Ассоциации никеледобывающих компаний Индонезии (APNI) о возможном сокращении квот, превратилось в полномасштабный дефицит предложения.

В начале января министр энергетики и минеральных ресурсов (ЭСДМ) Бахлиль Лахадалия дал понять, что производственные квоты РКАБ на 2026 год будут жестко привязаны к спросу со стороны металлургических заводов, составляя около 250–260 млн тонн сырой руды. Однако по состоянию на 11 февраля министр ЭСДМ Три Винарно скорректировал эту цифру до 260–270 млн тонн. Хотя цифры выросли, настроения остаются ясными: 2026 год складывается как трудный для добытчиков, а цепочка поставок для металлургических заводов выглядит все более уязвимой.

I. Обзор Возврат к 2025 году: История невыполнения планов

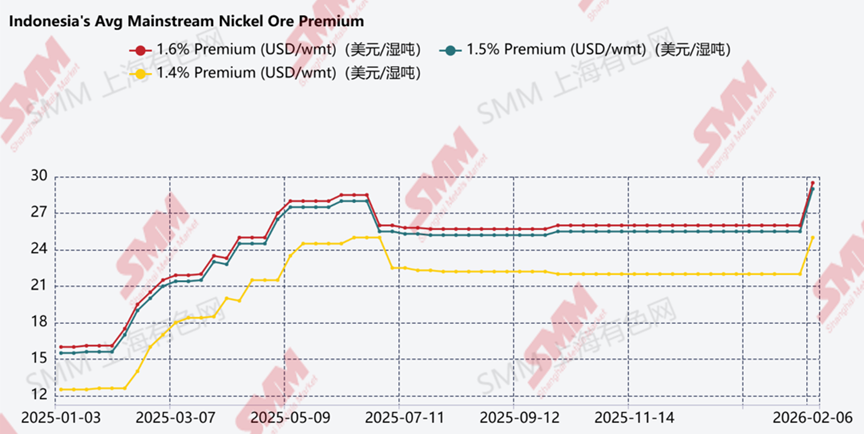

Чтобы понять текущую рыночную тревогу, необходимо взглянуть на ориентиры 2025 года. Хотя общий утвержденный лимит на тот год составлял приблизительно 330 млн тонн, фактическое производство с трудом поспевало. Конечный объем выпуска достиг примерно 264 млн тонн, что составляет лишь около 80% от утвержденного объема.

Это отставание было в основном вызвано сильными сезонами дождей и хроническими задержками как первоначальных утверждений, так и пересмотров. Этот дефицит подтолкнул премии на стандартную никелевую руду к уровню в 25–28 долларов, что стало рекордным показателем для Индонезии в 2025 году. До февраля этого года рост премии был весьма значительным.

II. Текущая ситуация в 2026 году Регуляторная «удавка»: Циркулярное письмо 2.Е/НК.03/DJB/2025

ЭСДМ осуществил переход обратно к годовому циклу РКАБ, что создало огромный административный барьер. Чтобы предотвратить полную остановку, правительство выпустило «переходную» политику, позволяющую горнодобывающим компаниям вести эксплуатационную деятельность в объеме до 25% от ранее утвержденной мощности в ожидании окончательного одобрения РКАБ на 2026 год.

Однако эта страховочная сетка имеет строгие условия соответствия. Чтобы разблокировать Онлайн-систему мониторинга минералов и угля (MOMS) и обеспечить продажи, компании должны выполнить три обязательных критерия:

- Подать официальную заявку на корректировку РКАБ на 2026 год.

- Погасить все гарантии рекультивации (Джамрек) за производственный этап 2025 года.

- Получить действующее разрешение на использование лесных территорий (ППКХ).

В реальности многие горнодобывающие операции в настоящее время заблокированы из-за административных препон. Даже при наличии предварительного одобрения на 2026 год система MOMS остается ограниченной для компаний, которые не синхронизировали свои последние данные о соответствии, что эффективно останавливает продажи и выплаты роялти, что приводит к низкому уровню производства и продаж в начале года.

Значительное сокращение квот: «Большая двойка» пострадала серьезно

Самый тревожный сигнал для рынка — это резкое сокращение квот для наиболее влияющих на отрасль рудников страны. Если гигантов сжимают, то малым и средним добытчикам предстоит еще более крутой подъем.

- Генеральный директор Vale Indonesia Бернардус Ирманто подтвердил сокращение на 30% по сравнению с их первоначальной заявкой.

- Еще более поразительной стала новость из пресс-релиза Eramet от вторника, 11 февраля, касательно Weda Bay Nickel (WBN): им было утверждено лишь 12 млн тонн — ошеломляющее падение на 71% по сравнению с их годовой квотой 2025 года в 32 млн тонн (и последующей корректировкой до 36 млн тонн).

III. Анализ SMM Разрыв между спросом и предложением: Где руда?

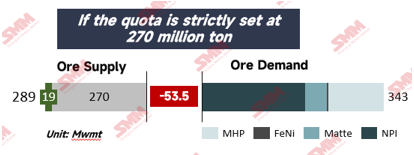

Арифметика 2026 года просто не сходится. С бумом проектов ГПЗ-ГЖС в 2026 году спрос на руду стремительно растет из-за более высокого удельного расхода руды из латеритов. По данным SMM, общие потребности в этом году достигнут примерно 343 млн тонн. На фоне потолка квот ЭСДМ в 270 млн тонн рынок ожидает потенциальный значительный дефицит.

Хотя Индонезия обращается к Филиппинам, чтобы восполнить этот пробел, reliance на импорт рискованна. По данным SMM, импорт никелевой руды с Филиппин достиг 15 млн тонн в 2025 году, и при очень оптимистичном сценарии может составить 18–20 млн тонн в 2026 году, если пересмотры квот не будут благоприятными и своевременными. Однако риски сохраняются, поскольку филиппинские рудники сталкиваются с собственными регуляторными препятствиями, включая сертификаты экологического соответствия и согласие коренных общин, одновременно поддерживая свои цепочки поставок в Китай.

IV. Заключение Окончательный вердикт: Будущий «герой пересмотра РКАБ»

Является ли это последним словом для 2026 года? Исторические прецеденты указывают, что ЭСДМ сохраняет определенную гибкость в своих процессах утверждения. Министр Бахлиль Лахадалия публично заявил, что квоты РКАБ будут корректироваться в соответствии с фактическими потребностями промышленности, что suggests, что правительство намерено стабилизировать цепочку поставок для поддержания стабильного производства на металлургических заводах.

Основное внимание теперь смещается на пересмотр квот, подача заявок на который будет возможна до конца июля. Большинство компаний неизбежно будут стремиться к пересмотру, поскольку их первоначальные квоты будут исчерпаны рано. Если ЭСДМ разрешит даже 10–15% повышательную корректировку, это может предоставить необходимую передышку для секторов МНР и ФНП. На данный момент никелевый рынок остается в состоянии высокого напряжения, участники рынка сосредоточены на стратегическом курсе правительства: балансировании между долгосрочной целью сохранения национальных минеральных запасов и оперативными потребностями rapidly растущих металлургических мощностей Индонезии.

В настоящее время справочные цены на никелевую руду и премии продолжили резкий рост на фоне сохраняющейся неопределенности с РКАБ (Планы работ и бюджеты). В то время как ввод в эксплуатацию новых проектов МНР, как ожидается, увеличит удельное потребление, эти расширения сталкиваются со значительным сокращением добычных квот. Эти сходящиеся факторы — ужесточение предложения и растущий спрос на промежуточную продукцию — готовы подтолкнуть цены на никелевую руду вверх, повторяя волатильность, наблюдавшуюся в начале 2025 года.

В заключение, счастливого Китайского лунного нового года всем, кто его празднует! Будем надеяться увидеть дальнейший свет в никелевых новостях в ближайшее время — в частности, своевременное утверждение РКАБ, которое действительно поспевает за аппетитами металлургических заводов!

![[Анализ SMM] Слабый никель удерживает фьючерсы на китайскую нержавеющую сталь в узком диапазоне на фоне ценовой дисциплины заводов](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[Анализ SMM] Цены на никелевые и кобальтовые соли слабы; задолженность по промежуточной продукции под давлением](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Анализ SMM] Резкое снижение HMA на никелевую руду в Индонезии на 7,6%, высокие запасы в Китае и Индонезии давят на рыночные настроения в секторе никелевой руды](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)