Металлические материалы широко используются в автомобильных компонентах, и их колебания цен существенно влияют на структуру затрат. По оценкам SMM, структура затрат на типичный NEV выглядит следующим образом: тяговая батарея (35–40%), тяговый двигатель и контроллер двигателя (10–20%), кузов/шасси/интерьер (30%) и прочая электроника (7%). В данном анализе основное внимание уделяется системе тягового двигателя, поскольку SMM уже подробно рассмотрела вопросы, связанные с батареями, в других материалах.

В системе двигателя (10–20% от общей стоимости автомобиля) на сырье приходится наибольшая доля. Ключевые металлические компоненты включают магниты из редкоземельного элемента неодима, железа и бора (NdFeB) (30–35%), эмалированные медные провода (15%) и алюминиевые конструкционные компоненты (20%). Одновременный рост цен на эти металлы с конца 2025 до начала 2026 года оказал огромное давление на затраты производителей двигателей и OEM-производителей NEV.

1. Редкоземельные металлы: дефицит предложения и устойчивый спрос приводят к росту цен

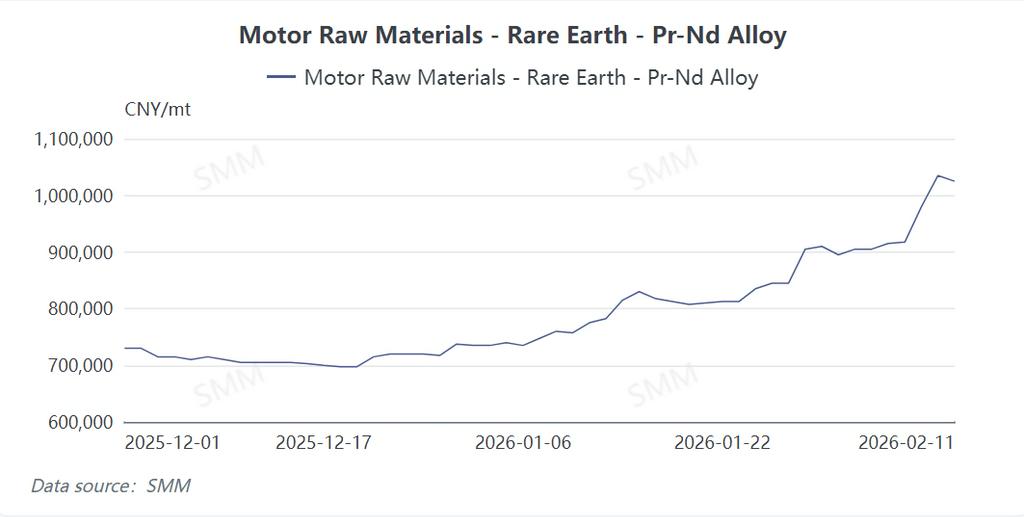

Цены на редкоземельные элементы, в частности на металл празеодим-неодим (PrNd), резко возросли. По состоянию на 9 февраля 2026 года цены на PrNd достигли 975 000–985 000 юаней/тонну, что составляет увеличение с начала года на 33,1%. Такое ускорение обусловлено дефицитом предложения (ограниченным объемом производства на начальном этапе, слабой производственной активностью и сокращением объема спотовых поставок из-за долгосрочных контрактных поставок) и высоким спросом (стабильные зарубежные заказы на магнитные материалы и растущие ожидания в отношении NEV и электровелосипедов в 2026 году). Все эти факторы в совокупности привели к росту цен.

Производители двигателей сталкиваются с большими проблемами, чем поставщики магнитных материалов. Они должны покрывать не только резко возросшие затраты на редкоземельные элементы, но и высокие цены на медь. Кроме того, производители двигателей с трудом перекладывают увеличение затрат на downstream-потребителей. OEM-производители NEV, сталкиваясь с жесткой конкуренцией на рынке, сопротивляются повышению цен. В результате производители двигателей оказались между растущими убытками (если продолжать производство) и потерей доли рынка (если остановить работу). Их слабая переговорная позиция, обусловленная близостью к концентрированным downstream-клиентам, усугубляет нагрузку.

2. Медь: структурный дисбаланс спроса и предложения и финансовые факторы

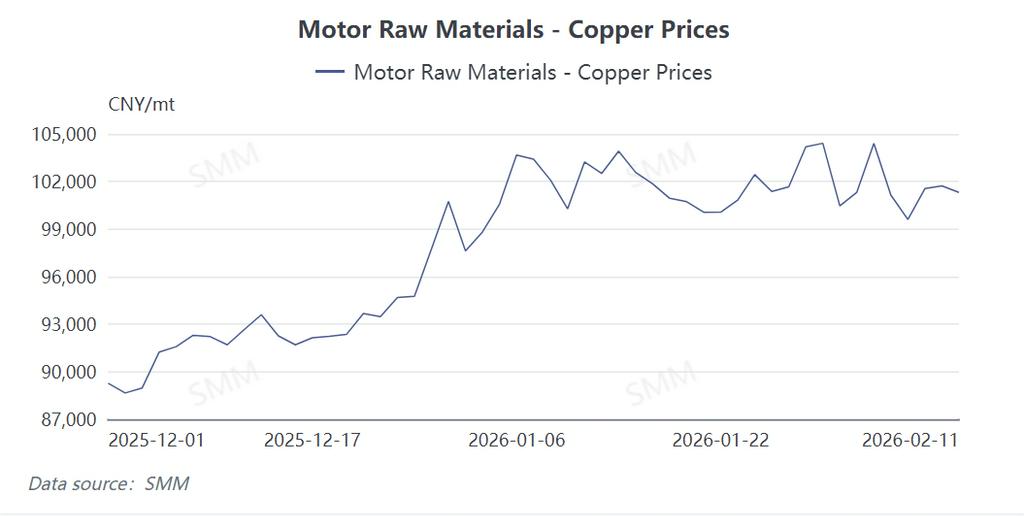

Цены на медь резко выросли с 87 000 юаней/тонну в конце 2025 года до 105 000 юаней/тонну в начале 2026 года, прирост составил более 20%, и оставались на высоком уровне. Этот рост был обусловлен:

-

Ограничениями цепочек поставок: сбои производства в основных медедобывающих странах (например, Чили, Перу), геополитическая напряженность и логистические узкие места ограничили краткосрочное предложение.

-

Финансовыми влияниями: глобальные условия ликвидности и инфляционные ожидания привлекли спекулятивный капитал, усиливая волатильность цен.

-

Сильным спросом: сохраняющийся оптимизм в отношении центров обработки данных и спроса на кабели дополнительно поддержал цены.

Влияние на двигатели прямое и значительное. Медь, критически важная для обмоток статора и ротора, составляет существенную часть сырьевых затрат на двигатель. Рост цен добавляет сотни юаней к стоимости каждого двигателя, что означает миллиарды юаней дополнительных ежегодных расходов для крупных OEM-производителей. Это давление каскадно распространяется по цепочке поставок, сжимая маржу поставщиков материалов, производителей двигателей и автопроизводителей. В то время как некоторые производители промышленных двигателей повысили цены, OEM-производители NEV пока поглощают затраты, дополнительно напрягая их рентабельность.

3. Алюминий: напряженные фундаментальные показатели на фоне спроса на энергопереход

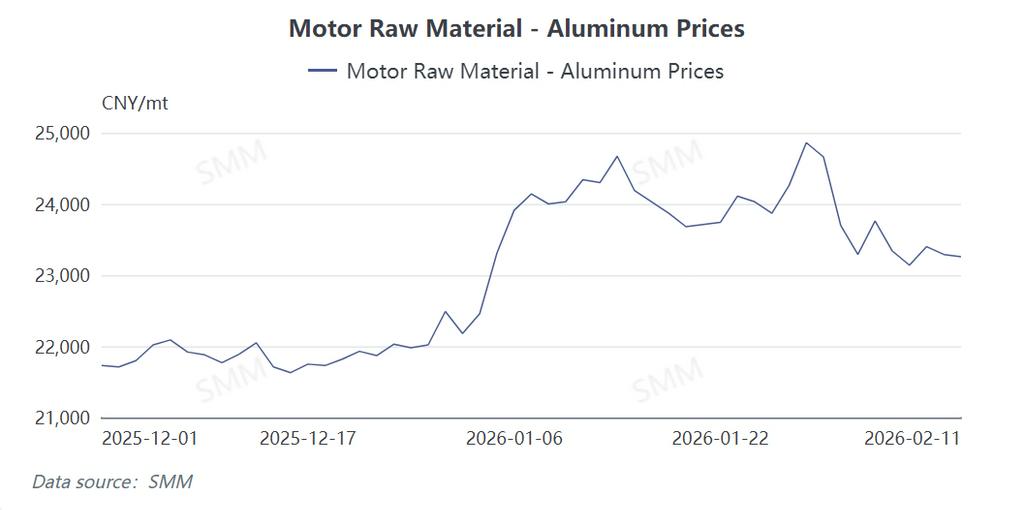

Цены на алюминий выросли почти на 10% с декабря 2025 по январь 2026 года, в основном из-за структурной напряженности спроса и предложения. Спрос подкреплен глобальными тенденциями энергоперехода (например, кузова NEV, лотки для аккумуляторов и корпуса e-drive) и ростом солнечной энергетики. Со стороны предложения производство алюминия — крайне энергоемкое — сталкивается с давлением из-за высоких мировых цен на электроэнергию, что приводит к нестабильным операционным показателям. Внимание финансовых инвесторов к «зеленым металлам» также способствовало росту цен.

Хотя чувствительность алюминия к затратам ниже, чем у меди, он широко используется в корпусах двигателей, торцевых крышках и системах охлаждения. Повышение цен напрямую увеличивает затраты на производство двигателей, обходясь производителям с годовым объемом в миллион единиц сотнями миллионов юаней. Это снижает маржу для поставщиков двигателей и OEM-производителей.

4. Путь вперед: адаптация технологий и цепочек поставок

Совместный рост цен на редкоземельные элементы, медь и алюминий создал беспрецедентное давление на издержки. Производители двигателей и автомобилей срочно ищут способы снижения затрат, но технологические решения (например, двигатели с плоскими проводами, переработка материалов) требуют времени. Краткосрочные стратегии включают договоры на долгосрочные поставки и хеджирование фьючерсами для управления рисками. Долгосрочный успех будет зависеть от инноваций в материалах (например, уменьшение содержания редкоземельных элементов, оптимизация замены меди на алюминий) и вертикальной интеграции цепочек поставок для преодоления ограничений ресурсов.

SMM рекомендует участникам отрасли внимательно следить за изменениями в политике и альтернативными технологиями, динамически адаптируя стратегии закупок и производства