SMM, 9 февраля:

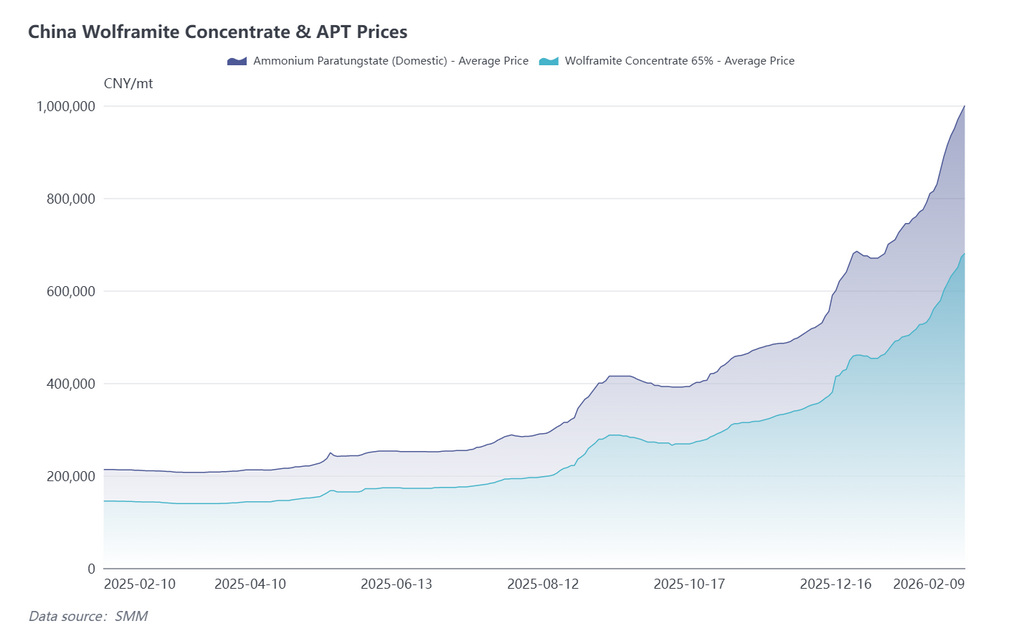

Ситуация с ограниченными поставками на спотовом рынке сырья продолжает обостряться, чему способствует праздничный эффект приближающегося Китайского Нового года, в результате чего общий рынок демонстрирует тенденцию «роста цен на фоне сокращения объемов». Кроме того, крупное вольфрамовое предприятие значительно повысило цены долгосрочных контрактов, вновь разжигая бычьи настроения на рынке. 9 февраля средняя цена концентрата шеелита (≥65%) достигла рекордного уровня в 680 500 юаней за метрическую тонну, что означает рост с начала года более чем на 50%! Средняя цена паравольфрамата аммония (APT) (внутреннего производства) также поднялась 9 февраля до исторической отметки в 1 миллион юаней за метрическую тонну, прирост с начала года составил 49,25%!

Вольфрамовое предприятие значительно повысило закупочные цены по долгосрочным контрактам на первую половину февраля

Цены Zhangyuan Tungsten Co., Ltd. уезда Чунъи следующие: 1. Концентрат шеелита 55%: 670 000 юаней за метрическую тонну, рост на 147 000 юаней за тонну по сравнению с предыдущим периодом; 2. Концентрат вольфрамита 55%: 669 000 юаней за метрическую тонну, рост на 147 000 юаней за тонну; 3. Паравольфрамат аммония (стандартный сорт, ноль): 970 000 юаней за метрическую тонну, рост на 210 000 юаней за тонну.

Прогнозные цены Ассоциации вольфрамовой промышленности Ганьчжоу на февраль 2026 года: концентрат шеелита 55% — 670 000 юаней за метрическую тонну, рост на 300 000 юаней за тонну в месячном исчислении; APT — 970 000 юаней за тонну, рост на 300 000 юаней за тонну; вольфрамовый порошок средней грануляции — 1 630 юаней за кг, рост на 480 юаней за кг. (Цены приведены справочно; коммерческие риски несут стороны.)

Кроме того, по имеющейся информации, некоторые вольфрамовые предприятия приостановили публикацию цен по долгосрочным контрактам.

Средняя цена паравольфрамата аммония (внутреннего) выросла до 1 млн юаней за тонну, прирост с начала года превысил 49%

Согласно оценкам цен SMM, 9 февраля диапазон цен на концентрат шеелита (≥65%) составил 680 000–681 000 юаней за метрическую тонну, средняя цена — 680 500 юаней за тонну, что на 1,19% выше, чем в предыдущий торговый день. По сравнению со средней ценой 453,5 тысячи юаней за метрическую тонну на 31 декабря 2025 года, новый максимум в 680,5 тысячи юаней за метрическую тонну представляет собой увеличение на 227 тысяч юаней за метрическую тонну с начала года, что составляет рост на 50,05%. По сравнению со средней ценой 142,75 тысячи юаней за метрическую тонну на 31 декабря 2024 года, кумулятивный рост за более чем год достигает 376,71%.

9 февраля цена паратунгстата аммония (внутренний рынок) находилась в диапазоне от 990 до 1 010 тысяч юаней за метрическую тонну, со средней ценой 1 миллион юаней за метрическую тонну. По сравнению со средней ценой 670 тысяч юаней за метрическую тонну на 31 декабря 2025 года, этот уровень в 1 миллион юаней за метрическую тонну представляет собой увеличение на 49,25% с начала года, резко повышаясь в унисон с концентратом вольфрамита.

Несмотря на продолжительное резкое повышение цен на вольфрам, общая активность торгов на рынке недавно не поспевала, ограничиваемая несколькими факторами: во-первых, с приближением Китайского Нового года трейдеры стали более осторожными, сосредоточив покупки на жестком спросе, с ограниченным предпраздничным накоплением запасов и без крупномасштабного складирования. Во-вторых, высокие цены на вольфрам привели к давлению на финансирование и страху перед высокими ценами на рынке, что заставило некоторые предприятия вниз по цепочке отложить закупки и занять выжидающую позицию. В-третьих, эффект праздников становится все более очевидным, некоторые предприятия уже входят в предпраздничную паузу, что приводит к общему снижению частоты торговых операций на рынке. Промышленность карбида вольфрама, ключевой сектор спроса на вольфрам (составляющий 58% общего спроса), является типичным примером: из-за резкого роста цен на сырье, такие как порошок вольфрама, производственные затраты значительно увеличились. Кроме того, материалы на основе вольфрама, такие как карбид вольфрама, составляют более 80% стоимости инструментов, что вынуждает большинство предприятий по производству карбида вольфрама сокращать объемы закупок и поддерживать только производство для удовлетворения жесткого спроса, что еще больше подавляет общую активность торгов на рынке.

Перспективы

В ближайшей перспективе ситуация с ограниченным предложением сырья вряд ли быстро улучшится, и ожидается, что нежелание поставщиков продавать сохранится. Рынок вольфрама, вероятно, сохранит уверенную восходящую динамику. Ключевые факторы, связанные с приближающимся Китайским Новым годом, по-прежнему требуют пристального внимания: с одной стороны, в праздничный период рыночные торги постепенно затихнут, и то, сконцентрируется ли спрос на предпраздничные запасы, напрямую повлияет на краткосрочный темп изменения цен. С другой стороны, прогресс возобновления работы предприятий после праздников, восстановление поставок сырья и активность раскрытия спроса со стороны downstream-сектора определят, смогут ли цены на вольфрам удержаться на высоких уровнях. Кроме того, необходимо постоянно отслеживать колебания цен на международном рынке, подписание предприятиями долгосрочных контрактов, ориентиры отраслевой политики и эффект переноса затрат в отрасли твердых сплавов, одновременно сохраняя бдительность в отношении роста рыночных рисков из-за усиления ценовых колебаний в условиях высокого ценового диапазона.