В январе 2026 года индустрия натриевых ионных батарей вступила в особый операционный цикл перед китайским Новым годом, при этом производственная цепочка продемонстрировала двойные характеристики: «поддержка спроса на запасы перед праздниками» и «наступление традиционного низкого сезона производства». В сочетании с ростом цен на карбонат лития в начале года, который поднял себестоимость литиевых элементов батарей, рыночное внимание и логика замещения продукции натриевых ионных батарей еще больше усилились. С точки зрения производственных показателей все сегменты производственной цепочки натриевых ионных батарей достигли значительного роста в годовом исчислении, подтверждая, что индустрия продолжает быстро развиваться в направлении коммерциализации. Однако показатели месяц к месяцу (MoM) продемонстрировали значительные различия из-за темпов накопления запасов, характеристик продукции и влияния низкого сезона. Shanghai Metals Market (SMM) провела всесторонний обзор операций всей производственной цепочки натриевых ионных батарей в январе, включая катодные материалы, твердые углеродные аноды, электролиты и элементы батарей для конечных пользователей, проанализировала текущие характеристики индустрии и предоставила краткосрочный прогноз рынка.

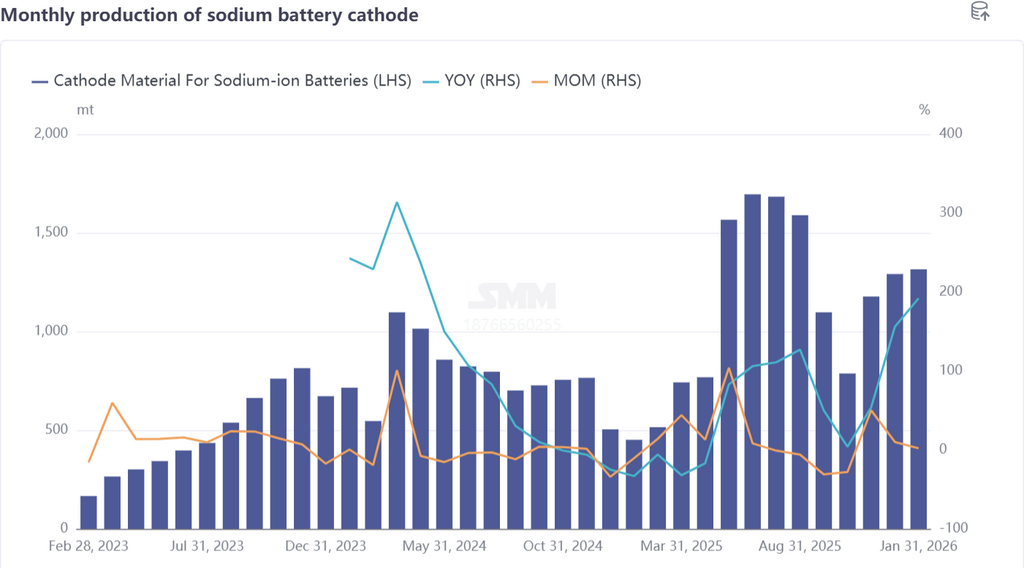

Катодные материалы: производство NFPP остается стабильным на фоне накопления запасов, производство слоистых оксидных материалов продолжает отставать

Производство катодных материалов для натриевых ионных батарей в январе незначительно увеличилось на 2% по сравнению с предыдущим месяцем и выросло на 192% в годовом исчислении, при этом структура продукции еще больше сконцентрировалась на полианионных материалах, на долю которых приходится 91% от общего объема. Среди них доля NFPP увеличилась на 10 процентных пунктов по сравнению с предыдущим месяцем, что делает его абсолютно основным на рынке. В январе производство NFPP было сосредоточено на выполнении текущих заказов, в то время как большинство предприятий начали операции по накоплению запасов перед праздниками, чтобы обеспечить поставки на переходный период после праздников, когда ожидаются временные заказы. Производственный график индустрии сохранял благоприятную тенденцию. В явном контрасте производство слоистых оксидных материалов оставалось вялым, составляя всего 6% в январе, при этом уровень заказов оставался на низкой отметке, и в ближайшее время не наблюдалось признаков значительного восстановления. Глядя вперед, из-за традиционного китайского Нового года в феврале предприятия, производящие катодные материалы для натриевых ионных батарей, будут на праздниках около полутора месяцев, и производство в значительной степени остановится. SMM ожидает, что производство катодных материалов для натриевых ионных батарей в феврале значительно сократится на 70% по сравнению с предыдущим месяцем и на 23% в годовом исчислении.

Производство катодных материалов для натриевых ионных батарей в январе незначительно увеличилось на 2% по сравнению с предыдущим месяцем и выросло на 192% в годовом исчислении, при этом структура продукции еще больше сконцентрировалась на полианионных материалах, на долю которых приходится 91% от общего объема. Среди них доля NFPP увеличилась на 10 процентных пунктов по сравнению с предыдущим месяцем, что делает его абсолютно основным на рынке. В январе производство NFPP было сосредоточено на выполнении текущих заказов, в то время как большинство предприятий начали операции по накоплению запасов перед праздниками, чтобы обеспечить поставки на переходный период после праздников, когда ожидаются временные заказы. Производственный график индустрии сохранял благоприятную тенденцию. В явном контрасте производство слоистых оксидных материалов оставалось вялым, составляя всего 6% в январе, при этом уровень заказов оставался на низкой отметке, и в ближайшее время не наблюдалось признаков значительного восстановления. Глядя вперед, из-за традиционного китайского Нового года в феврале предприятия, производящие катодные материалы для натриевых ионных батарей, будут на праздниках около полутора месяцев, и производство в значительной степени остановится. SMM ожидает, что производство катодных материалов для натриевых ионных батарей в феврале значительно сократится на 70% по сравнению с предыдущим месяцем и на 23% в годовом исчислении.

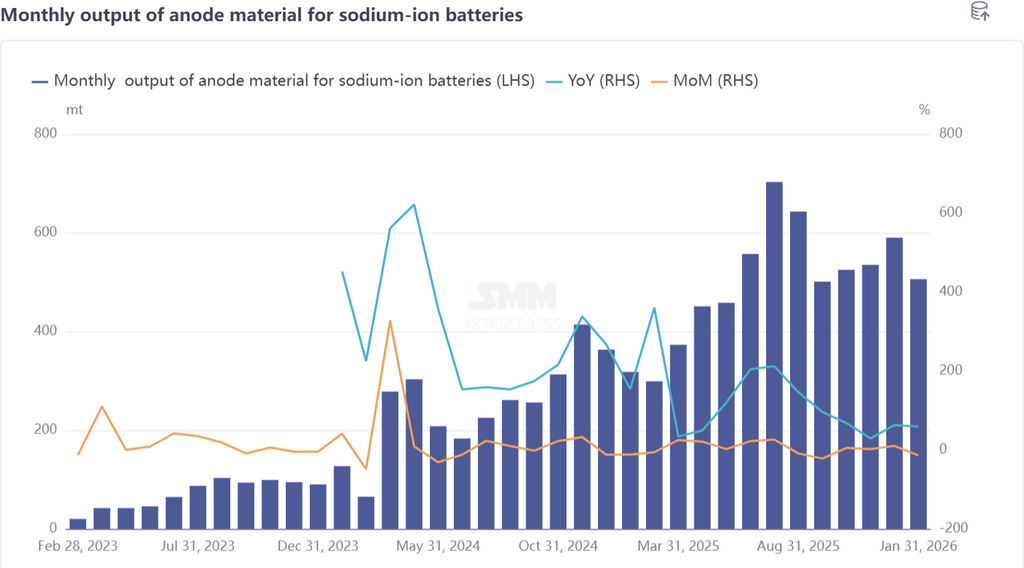

Материал анода из твердого углерода: заказы производятся на основе спроса, новая мощность и зарубежный спрос открывают пространство для роста

В январе производство материала анода для натриевых батарей снизилось на 14% по сравнению с предыдущим месяцем, но выросло на 59% в годовом исчислении, при этом общий рынок сохраняет темп производства, основанный на спросе. В настоящее время рынок твердого углерода демонстрирует стабильное выполнение заказов, где ключевыми областями спроса являются системы хранения энергии (ESS) и источники бесперебойного питания; некоторые предприятия сталкиваются даже с напряженной ситуацией поставок. Одновременно с выполнением существующих заказов компании проводят небольшие запасы перед праздниками. С точки зрения мощности, новые мощности, запущенные к концу 2025 года, начали частичные отгрузки в январе. Если последующее производство будет постепенно стабилизироваться, это эффективно смягчит дефицит твердого углерода для натриевых батарей в отрасли. Спрос также приветствует новые точки роста, так как зарубежные клиенты постепенно увеличивают спрос на материал анода из твердого углерода, а экспансия натриевых батарей за рубежом показывает положительную динамику. Под влиянием праздников Китайского Нового года ожидается значительное снижение производства материала анода из твердого углерода в феврале. SMM прогнозирует, что производство в феврале снизится на 47% по сравнению с предыдущим месяцем, но все еще сохранит положительный рост на 10% в годовом исчислении.

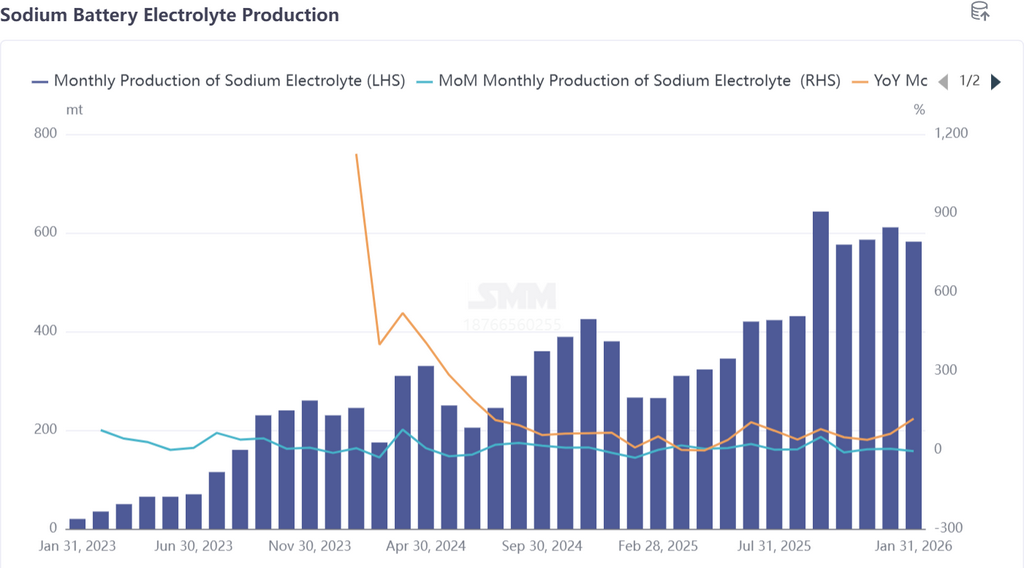

Электролит для натриевых батарей: рост цен на сырье повышает цены, спрос в межсезонье подавляет производственные показатели

В январе производство электролита для натриевых батарей снизилось на 5% по сравнению с предыдущим месяцем, но выросло на 119% в годовом исчислении. Рынок продолжает свою основную логику производства на основе спроса; поскольку продукты электролита не подходят для длительного хранения, желание компаний делать запасы перед праздниками гораздо ниже, чем для материалов катода/анода. Цены претерпели небольшие изменения: под влиянием ранних повышений цен на ключевые сырьевые материалы, такие как NaPF6 и NaFSi, цены на электролит для натриевых батарей немного повысились. Однако изменения цен не являются основным фактором, влияющим на производство; переход нижестоящих натриевых батарей в межсезонье напрямую привел к сокращению спроса на электролит, став главной причиной снижения объема производства. В феврале производство в отрасли столкнется с дальнейшим давлением. Из-за меньшего количества заказов и праздников Китайского Нового года, часть рабочей силы некоторых производственных линий электролита для натриевых батарей может быть перенаправлена на производственные линии литиевых батарей. SMM ожидает, что производство электролита в феврале снизится на 43% по сравнению с предыдущим месяцем, но вырастет на 26% в годовом исчислении.

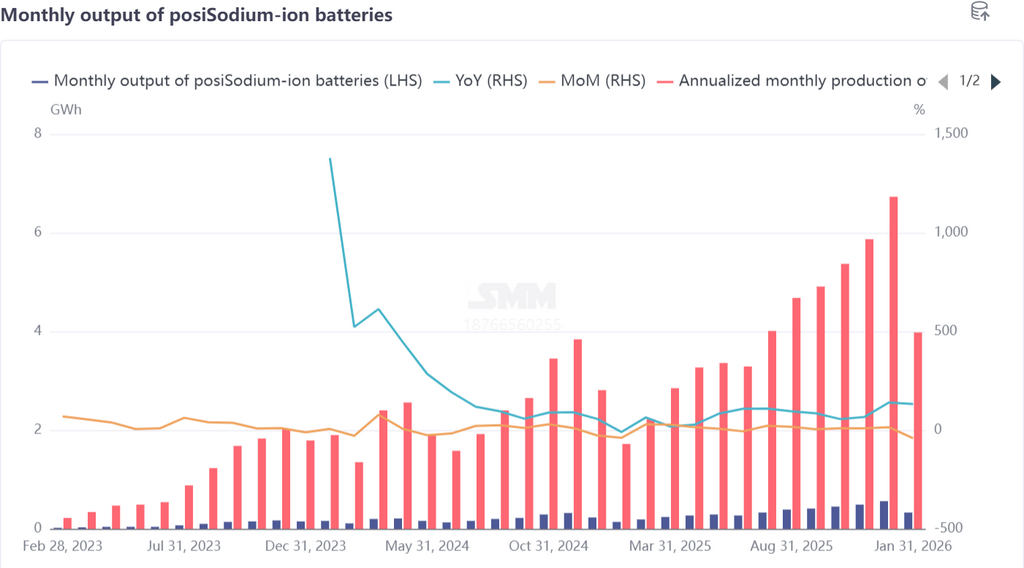

Аккумуляторные элементы и конечные пользователи: снижение производства в межсезонье, рост цен на карбонат лития повышает ожидания рынка натриевых батарей

В январе производство аккумуляторных элементов для натриевых батарей снизилось на 41% по сравнению с предыдущим месяцем, но выросло на 132% в годовом исчислении, так как отрасль официально вошла в межсезонье. Лишь некоторые проекты систем накопления энергии (СНЭ) сохранили поставки по плану, при этом новых подтвержденных заказов было мало, что является нормальным явлением в период перехода отрасли от пикового сезона к низкому. Однако низкий сезон принес позитивные сигналы: рост цен на карбонат лития в начале года поднял затраты на производство литиевых элементов, а также последние анонсы продуктов натрий-ионных аккумуляторов от ведущих battery-предприятий. Запросы с рынка и ожидаемые заказы на натрий-ионные элементы значительно увеличились, и рыночные настроения стали оптимистичными с начала года. В долгосрочной перспективе большой объем мощностей по производству натрий-ионных элементов начнет работу в 2026 году. SMM ожидает, что производство натрий-ионных элементов постепенно вырастет после второго квартала, а себестоимость продукции, как ожидается, further снизится благодаря эффекту масштаба, закладывая основу для расширения рынка натрий-ионных аккумуляторов в ключевых сегментах, таких как СНЭ. В краткосрочной перспективе рынок натрий-ионных аккумуляторов останется вялым в феврале, поскольку предприятия-производители элементов будут уходить на праздники по случаю Китайского Нового года. По оценкам SMM, производство натрий-ионных элементов в феврале снизится на 40% в месячном исчислении, но вырастет на 8% в годовом.

Резюме: В январе в отрасли наблюдалась неоднородность, долгосрочный потенциал роста достаточен

В целом, в январе 2026 года операционный ритм цепочки поставок натрий-ионных аккумуляторов соответствовал характерным для предпраздничного рынка особенностям. Значительный рост производства по всей цепочке в годовом исчислении в полной мере продемонстрировал мощную жизнеспособность развития натрий-ионной аккумуляторной отрасли в процессе ее коммерциализации. Различия в показателях в месячном исчислении в основном проистекали из сегментных различий в предпраздничном спросе на пополнение запасов, сдерживания спроса в традиционный низкий производственный сезон и ограничений, связанных с характеристикой продукта, заключающейся в непригодности электролита для длительного хранения.

В краткосрочной перспективе, под влиянием праздников Китайского Нового года, все сегменты цепочки поставок натрий-ионных аккумуляторов столкнутся со значительным снижением производства в феврале, вступая в период фазовой консолидации. Однако долгосрочные ожидания развития отрасли остаются позитивными. Рост цен на карбонат лития в начале года further укрепил роль натрий-ионных аккумуляторов как дополнения к литиевым. Продуктовые стратегии и технологические прорывы ведущих предприятий продолжают подпитывать рыночную уверенность, в сочетании с concentrated вводом в эксплуатацию мощностей по производству натрий-ионных элементов в 2026 году, что further ускорит процесс масштабного развития отрасли. По мере постепенного увеличения производства элементов натрий-ионных аккумуляторов после второго квартала снижение затрат и расширение рынка образуют положительный цикл. Конкурентоспособность натрий-ионных аккумуляторов в таких областях, как системы накопления энергии и старт-стопные источники питания, продолжит улучшаться, а темпы коммерциализации отрасли, как ожидается, ускорятся еще больше.