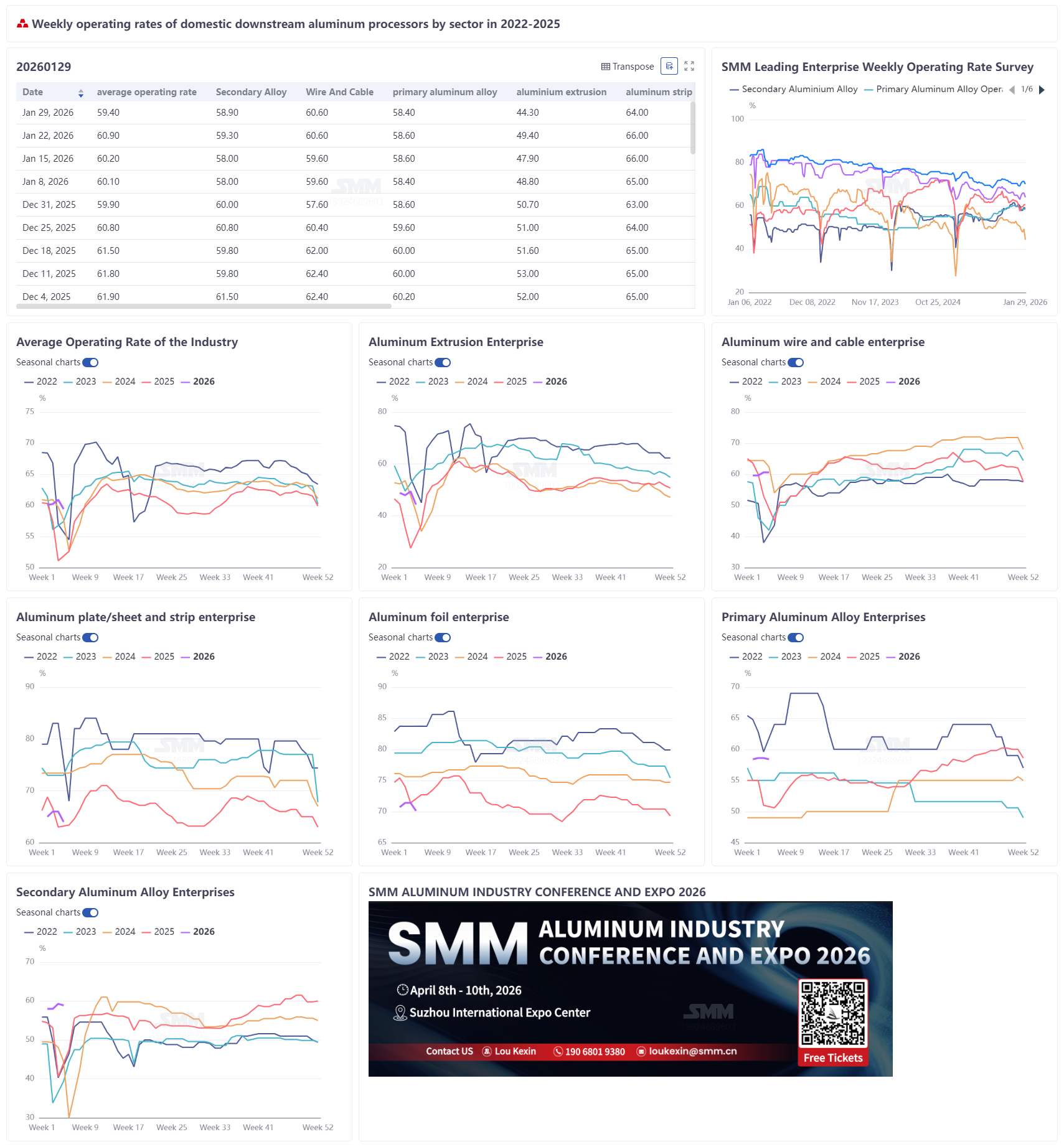

30 января 2026 года:

На этой неделе совокупный коэффициент эксплуатации алюминиевой обработки составил 59,4%, снизившись на 1,5 процентных пункта по сравнению с предыдущей неделей, в целом демонстрируя характеристики «ускоренного сезонного спада и углубления эффектов подавления высокими ценами». Коэффициенты эксплуатации в большинстве сегментов снизились, что указывает на быстрое вступление отрасли в ритм низкого сезона из-за Китайского Нового года. В частности, коэффициент эксплуатации алюминиевого экструзии наиболее непосредственно пострадал от перерыва на Новый год, упав на 5,1 процентных пункта в месячном исчислении до 44,3%. Малые и средние предприятия в таких регионах, как Хэбэй и Шаньдун, последовательно остановили производство. Спрос на строительные профили оставался слабым, и лишь заказы на некоторые промышленные материалы, такие как фотоэлектрические, обеспечивали некоторую поддержку. Коэффициент эксплуатации алюминиевых листов/полос также снизился на 2,0 процентных пункта до 64,0%. Быстрый рост цен на алюминий почти на 1000 юаней в течение недели в сочетании с повторными ограничениями производства из-за экологических требований в центральном Китае серьезно подорвали готовность downstream к пополнению запасов, что привело к повсеместному переходу на закупки по мере необходимости. Коэффициент эксплуатации алюминиевой фольги отступил до 70,1%. Хотя сезонный спрос на традиционную пищевую и фармацевтическую фольгу был устойчивым, persistently высокие цены на алюминий продолжали сжимать прибыль для низко- и среднеценовых продуктов, заставляя клиентов осторожно относиться к получению грузов. Сегменты первичного алюминиевого сплава и вторичного алюминия продолжили тенденцию общей стабильности с незначительным снижением, при этом коэффициенты эксплуатации слегка снизились. Высокие цены привели к сильному сопротивлению downstream, и рынок проявлял характеристики «номинальных цен без реальных сделок». Некоторые downstream предприятия литья под давлением в секторе вторичного алюминия планировали ранние праздники, further ослабляя ожидания спроса. В contrast, коэффициент эксплуатации алюминиевых проводов и кабелей оставался стабильным на уровне 60,6%, показывая slightly лучшие результаты, чем сезонные ожидания, в основном благодаря заказам от энергосетей и поддержанию производства ведущими предприятиями для обеспечения поставок после праздников. В целом, по мере приближения Китайского Нового года, цены на алюминий на абсолютных максимумах продолжают подавлять импульс downstream к пополнению и накоплению запасов, что приводит к вялой активности на рынке за пределами жесткого спроса. Ожидается, что уровень загрузки производственных мощностей во всех сегментах продолжит широкое снижение перед праздником Китайского Нового года.

Первичный алюминиевый сплав: на этой неделе уровень операционной загрузки в отрасли первичного алюминиевого сплава незначительно снизился на 0,2 п.п. в месячном выражении до 58,4%, оставаясь в относительно стабильном диапазоне колебаний. Со стороны предложения большинство предприятий сохраняли нормальное производство, в то время как некоторые незначительно сократили планы выпуска на январь из-за ослабления заказов со стороны низового передела. Со стороны спроса, покупательская активность первоначально восстановилась благодаря предыдущему снижению цен на алюминий. Однако с недавним быстрым восстановлением цен на алюминий вновь усилились опасения высоких цен со стороны низового передела, усилились выжидательные настроения, а фактический покупательский спрос несколько сузился. В целом, текущая рыночная конъюнктура в основном стабильна с незначительным снижением, амплитуда колебаний ограничена. По мере приближения китайского Нового года в феврале графики производства предприятий могут постепенно замедляться. Ожидается, что уровень операционной загрузки в отрасли покажет умеренное снижение, а рынок продолжит функционировать преимущественно в состоянии застоя.

Алюминиевый лист/полоса: на этой неделе уровень операционной загрузки ведущих предприятий по производству алюминиевого листа/полосы снизился на 2,0 п.п. в месячном выражении до 64,0%. Деятельность предприятий показала значительную структурную дивергенцию: в сегменте банковой жести, благодаря концентрированному проявлению жесткого спроса на предновогоднее пополнение запасов, некоторые производственные линии работали с полной загрузкой, что оказало определенную поддержку общему уровню операционной загрузки. Однако общая динамика заказов в отрасли была недостаточной, а ключевое сдерживающее влияние высоких цен на алюминий становилось все более заметным. Стремительный рост цен на алюминий в течение недели, подорожание почти на 1000 юаней за два дня, серьезно повлиял на покупательские настроения низового передела, значительно увеличив давление по закупкам. Предприятия массово откладывали или отменяли планы централизованного пополнения запасов перед праздниками, переходя на строгие закупки по мере необходимости. Это усугублялось периодическим воздействием ограничений на производство из-за экологических требований в центральном Китае, вызывая временные сбои в производстве региональных предприятий. В перспективе временное восстановление спроса на банковую жесть само по себе недостаточно для компенсации широкого сдерживания общего спроса высокими ценами на алюминий. Более того, текущая абсолютно высокая цена на алюминий продолжает ослаблять покупательную способность низового передела. На фоне краткосрочного роста цен на алюминий настроения накопления запасов в низовом звене остаются слабыми, а перспективы восстановления коэффициента эксплуатации алюминиевых листов/плит и полос пессимистичны.

Алюминиевые провода и кабели: на этой неделе недельный коэффициент эксплуатации отечественных предприятий по производству алюминиевых проводов и кабелей стабилизировался на уровне 60,6%, без изменений к прошлой неделе, демонстрируя большую устойчивость по сравнению с аналогичным периодом до Китайского Нового года в предыдущие годы. Благодаря возобновлению согласования заказов от Государственной электросетевой корпорации и China Southern Power Grid, энтузиазм низового звена в производстве немного вырос, при этом фактический коэффициент эксплуатации немного превысил сезонные ожидания. Хотя это не пиковый период для отгрузок электросетевых грузов, предприятия в основном придерживались стратегии «ориентация на заказы + накопление запасов после праздников», чтобы обеспечить поставки после праздников. Основные производственные линии ведущих предприятий в основном работали до последней недели перед Китайским Новым годом, а некоторые подразделения поддерживали работу с низкой нагрузкой в течение праздников. Эффективное выполнение предыдущих накопленных заказов стало ключевым фактором, поддерживающим текущий уровень эксплуатации. По мере приближения Китайского Нового года и постепенного завершения накопления запасов, начиная со следующей недели, коэффициент эксплуатации, как ожидается, останется на низком уровне. Темпы возобновления работы после праздников, ритм отгрузок для конечных пользователей новой энергетики, подключенных к электросети, и влияние колебаний цен на алюминий на готовность к закупкам станут ключевыми моментами для восстановления коэффициента эксплуатации после праздников в феврале.

Алюминиевые экструзии: на этой неделе коэффициент эксплуатации отечественных предприятий по производству алюминиевых экструзий составил 44,3%, снизившись на 5,1 процентного пункта по сравнению с предыдущим месяцем. Основной причиной стало то, что некоторые предприятия из выборки уже вошли в период праздников Китайского Нового года, а малые и средние предприятия в таких регионах, как Хэбэй и Шаньдун, последовательно остановили производство на праздники, что привело к значительному снижению региональных коэффициентов эксплуатации. Для строительных профилей спрос в целом был слабым, и коэффициенты эксплуатации соответствующих предприятий продолжали снижаться, лишь несколько крупных предприятий в Южном Китае сохранили относительно стабильные показатели. Для промышленных экструзий, под влиянием корректировки политики налоговых льгот на экспорт фотоэлектрических модулей и аккумуляторов, предприятия в Аньхое, Хэбэе и Фуцзяни сообщили о благоприятных заказах на фотоэлектрические рамы и профили для аккумуляторов, что поддержало их коэффициенты эксплуатации. В перспективе некоторые предприятия в Восточном и Южном Китае постепенно начнут праздники на следующей неделе, и отраслевой коэффициент эксплуатации продолжит сезонную тенденцию к снижению.

Алюминиевая фольга: На этой неделе коэффициент использования мощностей ведущих предприятий по производству алюминиевой фольги снизился на 1,3 процентных пункта по сравнению с предыдущим месяцем и составил 70,1%. В операционном плане темпы производства алюминиевой фольги в регионе были несколько нарушены из-за введения первого уровня реагирования на тяжелое загрязнение воздуха в центральном Китае. В сочетании с значительным ростом цен на алюминий общие операционные темпы были осторожными. Заказы в отрасли показали резкий контраст: традиционные области потребления, такие как пищевая упаковочная фольга и фармацевтическая фольга, испытали сезонное восстановление спроса, связанные предприятия работали на полную мощность, практически на полной загрузке, и соответствующие проектные заказы обеспечивали стабильную поддержку. В краткосрочной перспективе сезонное восстановление в традиционных секторах и стабильность спроса на новые источники энергии вместе формируют нижнюю поддержку для коэффициента использования мощностей в отрасли алюминиевой фольги. Однако негативное влияние высоких цен на алюминий также глубоко, постоянно сжимая уже тонкие маржи за обработку для низко- и среднесортных продуктов, что приводит к более осторожному отношению клиентов к забору грузов и более детализированному поведению при покупках. Если цены на алюминий продолжат расти, это еще больше подавит настроения на пополнение запасов у покупателей, значительно увеличивая риск противосезонного снижения коэффициента использования мощностей в производстве алюминиевой фольги.

Вторичный алюминий: На этой неделе коэффициент использования мощностей ведущих предприятий по вторичному алюминию составил 58,9%, снизившись на 0,4 процентных пункта по сравнению с предыдущим месяцем, главным образом из-за слабого спроса. Под двойным давлением высоких цен на алюминий и сезонного затишья, желание закупать со стороны нижнего звена было значительно подавлено, рыночные сделки в основном состояли из пополнения запасов для жесткого спроса. По мере того как центр цен на алюминий продолжал смещаться вверх, характер "цен без фактических сделок" становился все более заметным, с явным охлаждением как рыночных запросов, так и сделок. Желание пополнять запасы перед праздниками в нижнем звене также резко снизилось, и некоторые литейные предприятия ясно планировали раннее прекращение производства на праздники, что указывает на то, что последующий спрос будет продолжать ослабевать. Под влиянием таких факторов, как последовательные остановки работы в нижнем звене и политические помехи, график праздников для заводов по вторичному алюминию был перенесен на более ранний срок. Ожидается, что коэффициент использования мощностей в отрасли будет сохранять тенденцию к еженедельному снижению до Китайского Нового года. |

![Компенсация давления на ближневосточном рынке: Юго-Восточная Азия и Европа обеспечивают рост экспорта обожжённых анодов [Аналитика SMM]](https://imgqn.smm.cn/usercenter/zjiqN20251217171650.jpg)