Отчет SMM за 30 января:

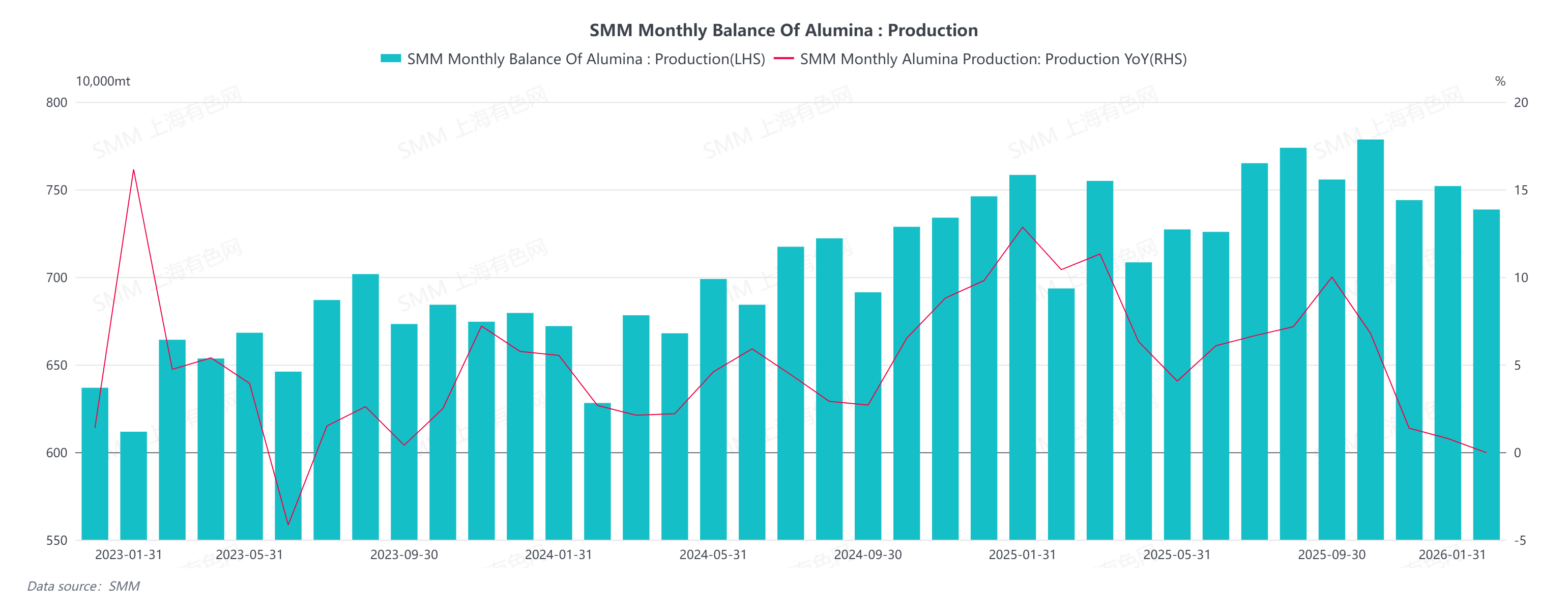

Производство металлургического глинозема в Китае в январе 2026 года снизилось на 1,78% в месячном исчислении и на 2,6% в годовом. По состоянию на конец января общая установленная мощность по стране составила около 110,32 млн тонн, при этом эксплуатационная мощность снизилась на 1,78% в месячном и на 3,56% в годовом исчислении, что указывает на незначительное сокращение общего объема производства в отрасли.

Снижение выпуска в этом месяце было в основном обусловлено поэтапным техническим обслуживанием и экологическим контролем. В начале месяца некоторые предприятия на севере прошли плановое ежегодное техническое обслуживание, что затронуло часть производства. В середине месяца глиноземный завод в провинции Хэнань начал полную остановку на техническое обслуживание в связи с требованиями экологической политики, что дополнительно повлияло на выпуск. Кроме того, предприятия в таких регионах, как Гуйчжоу и Гуанси, начали ежегодное техническое обслуживание примерно в середине месяца, причем для некоторых заводов затронутая мощность приблизилась к половине. Хотя мощности на техническом обслуживании в Хэнане и других районах постепенно возобновили работу к концу месяца, производство за полный месяц оставалось somewhat ограниченным.

В перспективе на февраль ожидается, что рынок глинозема сохранит ситуацию избытка предложения. Постоянно снижающиеся цены увеличивают операционное давление на производителей, что, вероятно, побудит больше предприятий скорректировать предложение за счет модернизации и технического обслуживания производственных линий. Что касается импорта, в декабре был зафиксирован чистый импорт около 20 000 тонн, что создало некоторое давление на рынок. Однако по мере быстрого падения внутренних цен — цены на севере Китая уже ниже зарубежных уровней — объемы импорта, как ожидается, начнут постепенно снижаться с января. В сочетании с ослабевающими настроениями пополнения запасов у downstream-компаний перед Праздником Весны поддержка спроса остается ограниченной. В целом, эксплуатационная мощность в феврале прогнозируется на уровне около 86,248 млн тонн, а рынок продолжит находиться в состоянии переизбытка предложения.